《中國餐飲品牌力白皮書2023》重磅發布:新中式餐飲迎發展契機!

紅餐品牌研究院 · 2023-10-10 17:36:13 來源:紅餐網 3273

導語

2023年,中國餐飲品牌的發展現狀如何?未來又有何發展趨勢?這份白皮書給你答案~

10月10-12日,由廣州市商務局指導,世界中餐業聯合會、央廣網和紅餐網聯合主辦,紅餐品牌研究院和央廣網餐飲頻道聯合承辦的“第三屆中國餐飲品牌節”,在廣州隆重舉行。

“第三屆中國餐飲品牌節”延續了高規格、高質量的風格,涵蓋“2023中國餐飲品牌力峰會”“2023中國餐飲流量峰會”“2023中國紅廚峰會”“2023餐飲數智化發展論壇”“2023餐飲投融資發展論壇”“第五屆中國餐飲紅鷹獎盛典”“2023餐飲產業展”等多個板塊,關注餐飲產業集中化、標準化、品牌化、數字化、技術創新等趨勢,賦能餐飲產業發展。

現場精彩紛呈,眾多跨界影響力人物、知名餐飲品牌創始人、投資人、產業鏈專業人士、行業專家、餐飲媒體人等深度互動,熱鬧非凡!

在10月10日當天,活動現場還重磅發布了《中國餐飲品牌力白皮書2023》(以下簡稱白皮書)。該白皮書全方位解讀了中國餐飲行業和餐飲品牌發展的現狀和趨勢,對于餐企經營管理、洞察消費需求,進行餐飲行業研究和打造餐飲品牌力具有重要的參考價值。

會上,紅餐網聯合創始人、紅餐品牌研究院院長樊寧對其展開了深入解讀。下面為白皮書的相關解讀內容。

餐飲發展概貌:

餐飲創業開啟生存競速賽

2023年,我國經濟企穩回升,回暖跡象明顯,我國餐飲業亦加速恢復。

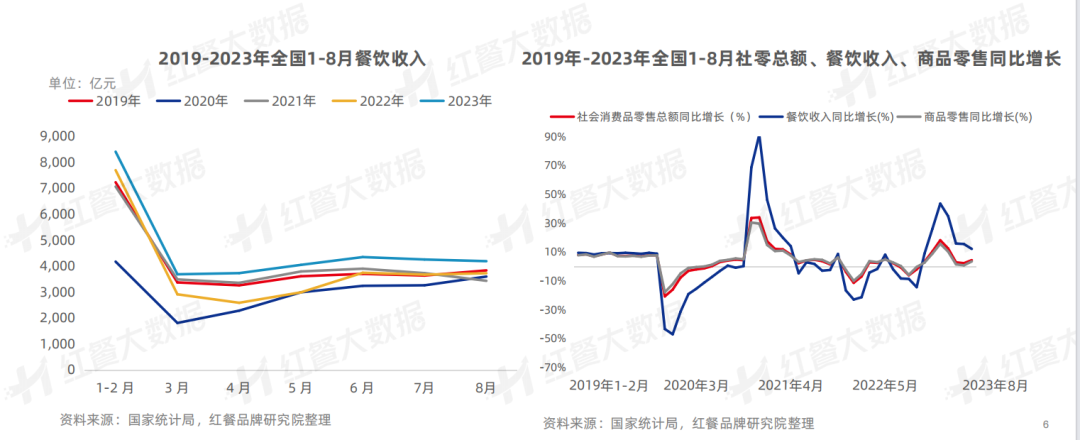

1.餐飲業持續釋放潛力,5萬億時代觸手可及

國家統計局數據顯示,2023年前8個月的全國餐飲收入取得了5年以來的最好成績,餐飲收入的同比增長遠高于社會消費品零售總額以及商品零售的同比增幅。

樊寧認為2023年全年的餐飲業收入大概率會超過疫情前的2019年,餐飲行業的5萬億時代正觸手可及。

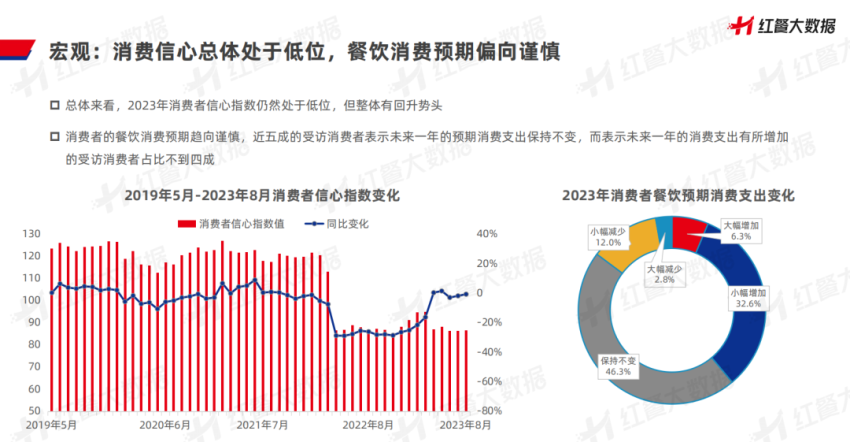

雖然我國餐飲市場迎來了強勢復蘇,多地的餐飲門店在節假日甚至迎來了餐飲消費小高峰,但是總體來看,2023年我國消費者的信心指數仍然處于低位,消費者的餐飲消費預期仍趨向謹慎。

在紅餐品牌研究院發起的“2023餐飲消費習慣調查”中,近五成的受訪消費者表示未來一年的預期消費支出保持不變,而表示未來一年的消費支出有所增加的受訪消費者占比不高。

2.餐飲創業開啟生存競速賽,前8月餐飲相關企業吊注銷量超2022年全年

2023年,我國餐飲行業快速復蘇,吸引了一批創業者涌入餐飲賽道,餐企注冊量大幅攀升。企查查數據顯示,2023年前8個月的全國餐企注冊量約為2022年同期注冊量的1.2倍。

但是五一之后,餐飲相關企業注銷、吊銷量也同步上漲,2023年前8個月餐飲相關企業注銷、吊銷的數量超過了2022年全年。

這說明,雖然餐飲依然是熱門的創業賽道,但在消費日趨謹慎的大背景之下,創業經營難度在逐年增加,創業者進入了生存競速賽,尤其對于一些沒有經驗的新手來說,餐飲創業難度更高。

3.我國餐企連鎖化步伐加快,小吃快餐、飲品品類規模化程度遙遙領先

近年來,我國餐飲的連鎖化率逐年上漲,2022年我國餐飲連鎖化率達到了19%,未來有望進一步提升。

相較上一年度,2023年我國餐飲品牌的規模化程度日益提升。紅餐大數據顯示,2023年門店數在100家以上的各個區間的品牌數占比均有所增長,總體來看,門店數在100家以上的品牌數占比提升了0.8個百分點。

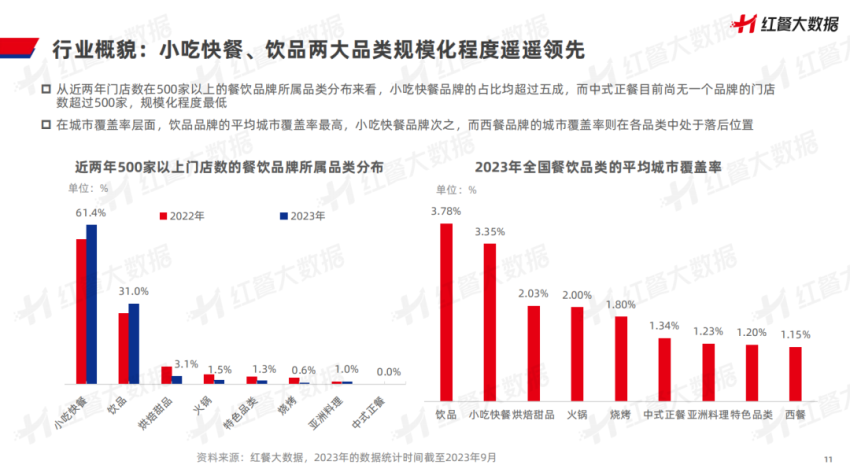

從具體的品類來看,小吃快餐和飲品兩大品類在規模化的道路上較為領先。從近兩年門店數在500家以上的餐飲品牌所屬品類分布來看,小吃快餐品牌的占比均超過五成,飲品超過了3成,而中式正餐目前尚無一個品牌的門店數超過500家,規模化程度較低。

從城市覆蓋率層面來看,飲品品牌的平均城市覆蓋率最高,小吃快餐品牌次之,而西餐品牌的城市覆蓋率則在各品類中處于落后位置。

4.餐飲投融資熱度下降,資本趨于理性

2023年1-8月,餐飲相關領域融資事件數和披露融資金額持續處于低位,分別占2022年全年的57.7%和35.9%。2023年1-8月,餐飲相關領域平均單筆融資金額相較2022年同期亦有所下降。

可見,餐飲投融資熱度有所下降,整體趨于理性。

餐飲品牌總體概貌:

放加盟、謀出海舉動頻頻

2023年以來,餐飲行業發生了諸多變化,餐飲品牌也有諸多的新動向,總體來看,主要有以下5個方面的表現。

1.品牌積極謀發展,開放加盟熱度高漲

據不完全統計,2022年以來,開放(重啟)餐飲加盟的品牌多達數十家,分布在茶飲、咖飲、小吃快餐等多個賽道,如喜茶、奈雪的茶、海倫司等。與此同時,品牌的加盟模式亦漸趨多樣化,聯營、內部合伙等多種形式兼具。

餐飲加盟市場正從野蠻生長階段轉向理性成長階段,餐飲加盟流程的各個環節趨向于標準化、正規化。未來,只想賺加盟費的快招品牌將難以生存。同時,也將催生出一批有資金、有團隊的專業餐飲加盟商。

2.中餐品牌出海提速,茶飲、火鍋最熱衷

近年來,除了在國內市場積極開疆拓土,眾多餐飲品牌也把目光瞄準了海外市場,紛紛去往海外開店。

此前,品牌出海是為了拉高品牌勢能,而如今則是基于成本考量或者降維打擊的目標選擇出海。

3.連鎖品牌組團擴張,“萬店時代”正式到來

紅餐大數據顯示,全國門店數規模TOP20餐飲品牌的門店數均在4000家以上。其中,1個品牌的門店數突破了2萬家,5個品牌的門店數超過了1萬家,而門店數在5000家及以上的品牌個數也達到18個。

值得注意的是,肯德基、古茗茶飲、茶百道、滬上阿姨均在向萬店發起沖擊,餐飲行業的“萬店時代”正式到來。

4.區域品牌崛起,一線城市成為品牌沃土

近年來,一批擁有較強實力的區域標桿品牌迅速冒頭。比如在“第五屆中國餐飲紅鷹獎·2023年度餐飲區域標桿品牌”中,上榜的品牌均是來自于全國各個地區的代表品牌。

除了一線城市之外,重慶、長沙、濟南等城市均有諸多品牌上榜。它們或深耕當地的特色餐飲,或將外地的餐飲物種帶到當地并加以本地化改良,憑借對地域特色的熟悉,在區域市場中占據較高的品牌生態位。

這批區域標桿品牌是眾多全國化連鎖品牌的有力競爭對手,也是未來的全國連鎖化品牌的雛形。

5.善于借助流量造勢,塑造品牌形象

餐飲品牌愈來愈重視品牌形象的塑造和餐飲流量的獲取。

一方面,它們通過各種創意十足的營銷活動來吸引消費者的關注,從而提升客流量,比如瑞幸咖啡與貴州茅臺的聯名堪稱行業的現象級聯名案例。

另一方面,它們善于利用各種線上渠道,不斷提高自身的品牌影響力,它們在抖音、快手、B站等平臺的滲透率均較高。

典型品類品牌力表現:

茶飲競速至“賽點”

2023年,餐飲細分賽道發展各異,每個賽道均有一些新的發展亮點值得關注。

1.茶飲競速至“賽點”,品牌紛紛擴規模搶市場

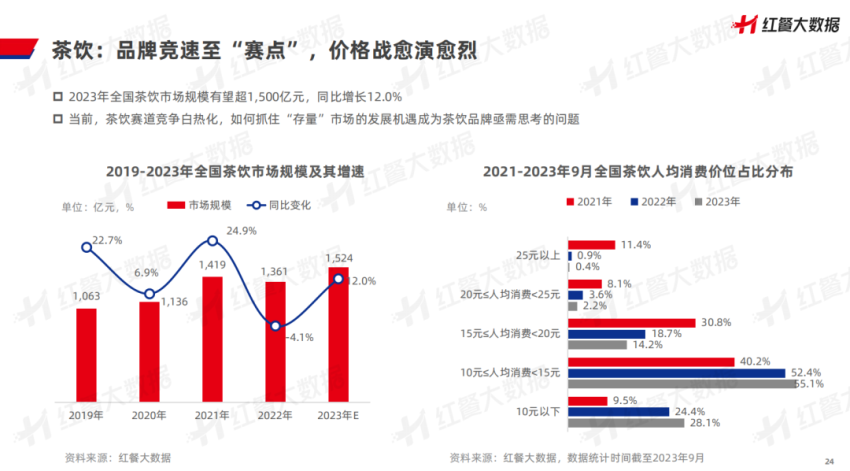

紅餐大數據顯示,2023年全國茶飲市場規模有望超1,500億元,同比增長12.0%。當前,茶飲賽道競爭趨于白熱化,如何抓住“存量”市場的發展機遇成為茶飲品牌亟須思考的問題。

在競爭激烈的茶飲市場,價格戰是重要的競爭手段。據紅餐大數據統計,中低端消費區間的占比在2023年都有所提升。

各茶飲品牌為進行市場擴張,紛紛擴大門店規模。除蜜雪冰城已經突破萬店外,古茗茶飲、滬上阿姨、茶百道、書亦燒仙草這4個茶飲品牌亦在爭奪萬店“入場券”。紅餐大數據顯示,門店數在100家以上的茶飲品牌數占比超過了兩成。

2.咖飲市場規模巨大,品牌打響“價格戰”搶占市場

2023年是咖飲賽道高速發展的一年,紅餐大數據顯示,我國咖飲市場規模有望超1,000億元,同比增長34.6%,增速連續5年超過23%。以瑞幸咖啡為代表的眾多咖飲品牌加速擴張,紛紛快速開店。

跟茶飲品牌類似,咖飲品牌為搶占市場份額也紛紛打起了價格戰。瑞幸咖啡的9.9元狂歡、庫迪咖啡的8.8元活動將“價格戰”推到新階段,星巴克、Tims咖啡等品牌也開始嘗試“低價活動”。

通過“低價”活動,咖飲品牌吸引了更多的消費者,達到了引流的目標,而消費者亦通過“低價咖飲產品”享受到了“薅羊毛”的快樂。

近年來,咖飲品類的平價化趨勢愈發明顯。紅餐大數據顯示,近6成的咖飲品牌人均消費價格在20元以下,其中10~20元占比最高,為48.7%。

3.火鍋賽道創業熱情有所降溫,“火鍋+”成為大熱

紅餐大數據顯示,2023年,我國火鍋賽道的市場規模恢復至5,000億元區間。近年來,火鍋賽道的創業熱情有所降溫。企查查顯示,2022年全國火鍋相關餐飲企業的注冊量相比2021年減少了25%,僅為2019年新注冊量的六成。此外,2023年前8個月的火鍋相關餐飲企業注冊量也偏低,僅有4.47萬家。

近年來,主打重慶火鍋的品牌異軍突起,涌現出了諸多實力品牌,如楠火鍋、朱光玉火鍋館、萍姐火鍋、后火鍋等均發展迅速,擁有較高的人氣和消費口碑。重慶火鍋品牌引領的“火鍋+”潮流日益流行,火鍋的產品從主流產品擴充到小吃、甜品、飲品等各種類型。

在火鍋賽道中,海底撈的門店數最多,是火鍋賽道中目前唯一的千店品牌。紅餐大數據顯示,門店數在100家以上的火鍋品牌數占比不到6%。

4.中式正餐規模回升,地方特色菜出圈

2023年的中式正餐賽道整體在回暖,預計2023年中式正餐的市場規模將回升至1萬億元規模。紅餐大數據顯示,2022年到2023年前9個月,門店數在51~100家的中式正餐品牌數占比有微弱的下滑,而50家及以下區間的中式正餐品牌數占比有所上升。

這在一定程度上反映了大型中式正餐連鎖品牌對于開新店的態度相對謹慎。在湘菜賽道中,以“大單品+地方特色菜”形式出圈的品牌越來越多,如費大廚辣椒炒肉、蘭湘子·湘菜小炒等是其中表現較為突出的品牌。

餐飲行業趨勢:新中式餐飲迎發展契機

如今,我國的餐飲市場有兩個發展趨勢值得關注。

1.新中式餐飲迎發展契機

新中式餐飲是在繼承和發揚中餐傳統的基礎上,進行創新與改良,使中餐在烹飪技藝、食材搭配、菜式呈現、環境氛圍等方面達到更高層次,向著精致化、時尚化、國際化的方向發展的中式餐飲形式。

比如,定位于“新中式漢堡”的塔斯汀就因為拓店迅猛,成為一匹異軍突起的黑馬;西貝推出的新品牌“賈國龍中國堡”,同樣定位于“中式漢堡”;此外,一些“好吃、花樣多”的新中式輕食走紅……

2.聚焦小吃小喝小聚賽道的品牌前景廣闊

小吃小喝賽道未來發展前景依然廣闊。目前,具備上萬家門店體量的餐飲品牌均主打“小吃小喝”模式,小吃小喝對應的是小吃快餐和飲品模式。而“小聚”則指品牌將模式做輕,用小聚替代大餐,對應的是輕正餐模式。

在消費漸趨謹慎的大背景之下,小分量、選擇豐富、人均消費較低的“小餐飲”將擁有較大的發展空間。

結語

縱觀今年餐飲品牌發展脈絡,餐飲競爭更加激烈。但各餐飲品牌呈現出的多元化的市場行為,卻說明餐飲作為剛需消費,仍是大眾都看好的賽道。

前路漫漫,任重道遠,未來可期!我們相信,通過不斷探索和實踐,中國餐飲品牌必將找到適合自己的發展之路。商業競爭本身雖然殘酷,但也正是這樣的機制才會錘煉出經得住時間考驗的百年企業!

以上是《中國餐飲品牌力白皮書2023》的部分內容呈現,紅餐品牌研究院特推出了電子檔供免費下載。

獲取方式:在“紅餐智庫”微信公眾號后臺,發送“品牌”關鍵詞,即可獲取全文版。

步驟一:關注【紅餐智庫】微信公眾號;

步驟二:在后臺回復“品牌”即可免費獲取本報告的完整版。

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

1 條評論