一生嗦粉的中國人,“嗦”出三千億米粉產(chǎn)業(yè)

CBNData · 2025-07-25 14:58:38 來源:第一財經(jīng)商業(yè)數(shù)據(jù)中心 4902

一碗熱氣騰騰的粉,早已成為中國當代飲食圖景中不可或缺的日常。從清晨巷弄的煙火氣到深夜食堂的燈火通明,“嗦粉”已然跨越地域界限,融入億萬人的生活節(jié)奏。

社交媒體的熱度印證了米粉的國民地位:今年上半年,社媒平臺上的相關討論量同比增長超30%,全網(wǎng)聲量超十億級。2020年引爆的螺螄粉,到2022年風靡的肥汁米線,再到今年的生燙米線……即便吃粉已成常態(tài),新銳品類仍不斷涌現(xiàn),試圖征服國人日益挑剔的味蕾。

由一根米粉牽引,一個產(chǎn)業(yè)規(guī)模已達3000億元的龐大賽道正蓬勃興起[1],米粉產(chǎn)業(yè)已發(fā)展出完整涵蓋種植、生產(chǎn)、加工、分銷、銷售等環(huán)節(jié)的全產(chǎn)業(yè)鏈。市場快速擴容,玩家蜂擁入局,品類加速裂變,行業(yè)格局已呈“群雄逐鹿”之勢。從品類拓展到創(chuàng)新內(nèi)卷,競爭日趨白熱化。

這碗尋常粉面,如何串起舌尖鄉(xiāng)愁與時代經(jīng)濟的脈搏?第一財經(jīng)商業(yè)數(shù)據(jù)中心(CBNData)將透過數(shù)據(jù)視角的層層拆解,溯源米粉發(fā)展脈絡,剖析行業(yè)現(xiàn)狀,并解碼龍頭玩家的制勝策略。

中國人有多少種粉可以嗦?

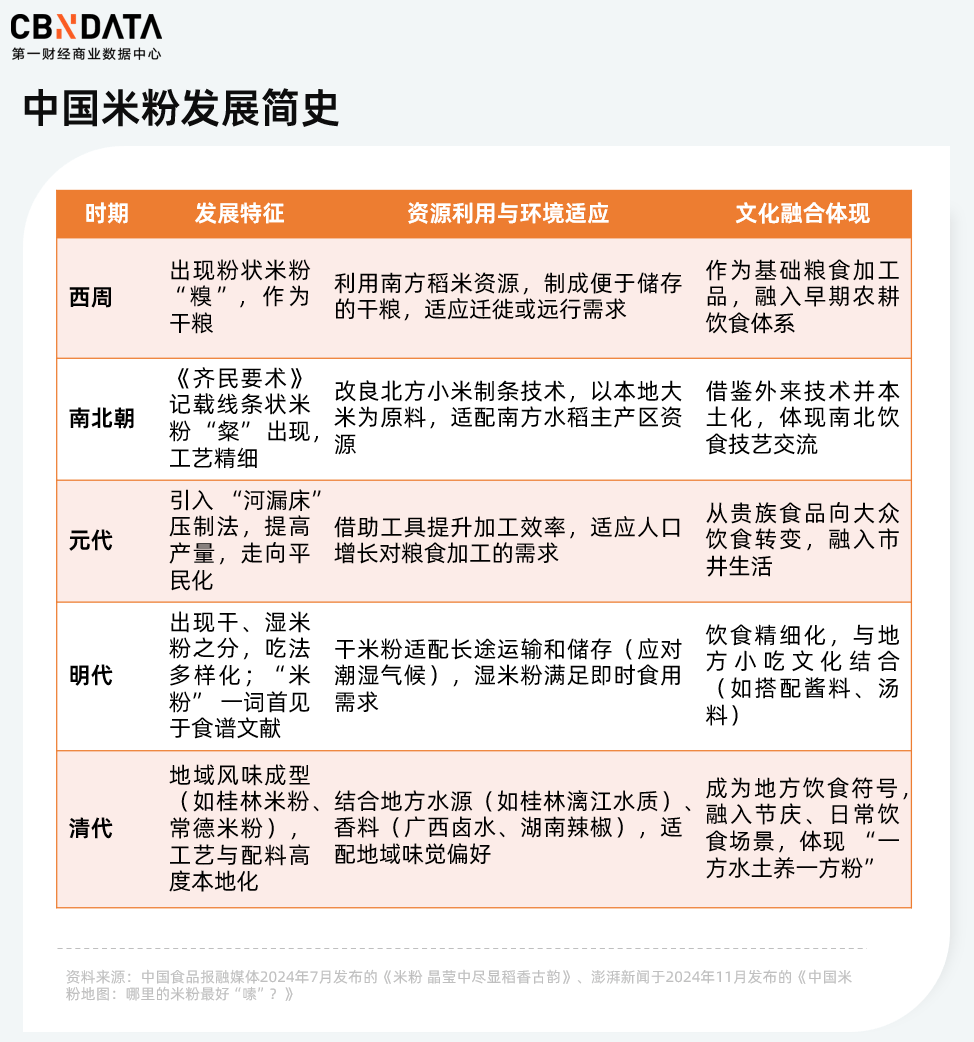

中國米粉的發(fā)展是一部充滿智慧的地方飲食史。

西周時期,人們將稻米蒸熟搗成“糗”狀,作為長途遷徙與遠行的充饑干糧,也奠定了米粉的雛形。南北朝時期,江南先民改良西北地區(qū)用小米制作條狀食物的技術,以當?shù)卮竺诪樵现谱鞒鼍€條狀米粉“粲”。元代發(fā)展出了以“河漏床”壓制米粉的方法,使得米粉產(chǎn)量提高,開始走進尋常百姓家。

從《齊民要術》記載的“粲”到現(xiàn)代工業(yè)化生產(chǎn)的速食米粉,是當時人民對稻米、水源的巧妙利用,對氣候、保存需求的適應,以及與地方飲食文化的深度融合。

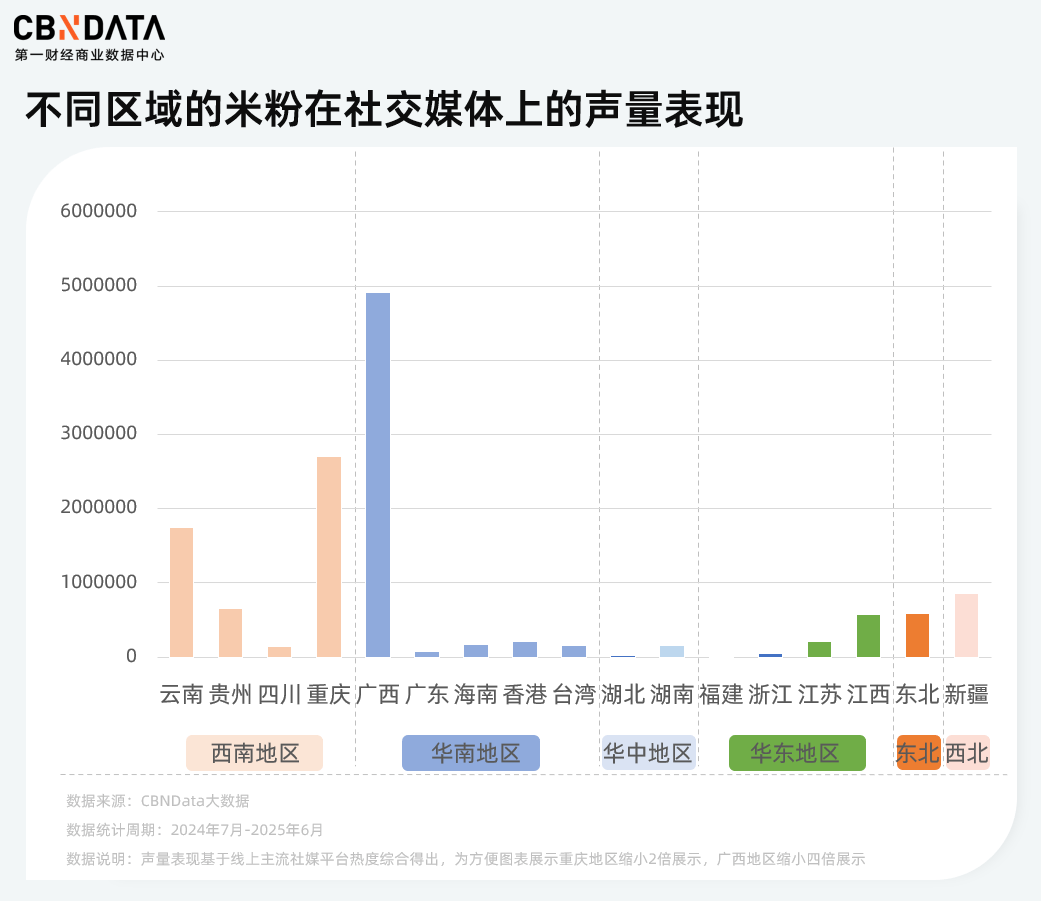

一方水土滋養(yǎng)一方風味,發(fā)展至今,地域特色鮮明的米粉已悄然化身中國美食版圖上的生動名片。在這幅獨特的“味覺江湖”中,廣西的螺螄粉與桂林米粉聲名遠播,奠定了華南地區(qū)米粉的霸主地位——深諳重口味之道,以辛、香、辣多維度喚醒味蕾,來自華南地區(qū)的米粉在社交媒體的總聲量超2000萬。

西南地區(qū)以重慶酸辣粉為領軍者,來自云貴的特色香料融合風味,成功開辟以酸味為核心特色的粉類王國。華東地區(qū)以南昌拌粉與炒粉干為代表,精準詮釋了屬于華東區(qū)域的獨特美學。而在以面食為主流的北方,米粉品類亦巧妙突圍,發(fā)展出更貼合本地味蕾的形態(tài),新疆炒米粉以濃烈的辛辣香濃俘獲人心,東北地區(qū)則匠心獨具地開創(chuàng)了粉耗子等特色形態(tài)。

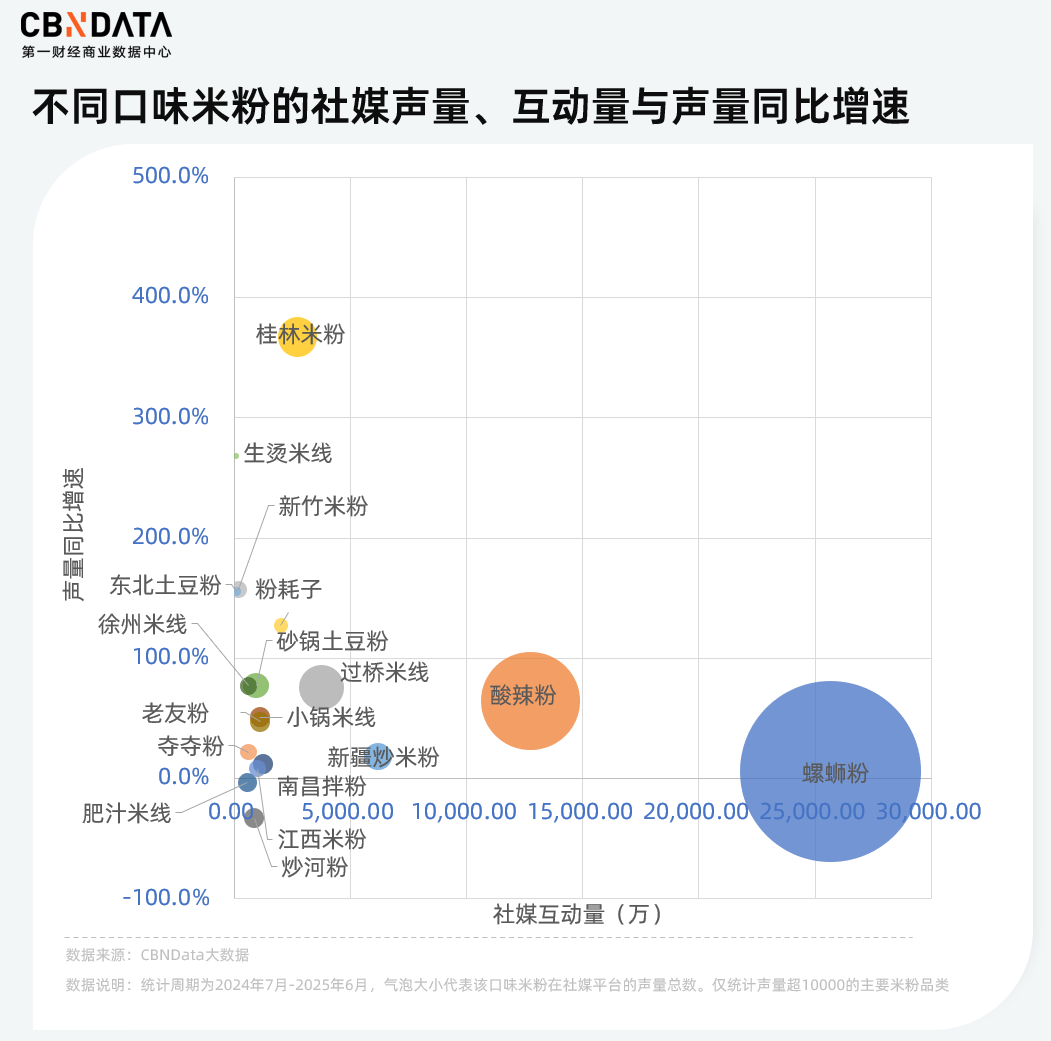

在這之中,融合了辣、鮮、臭風味的螺螄粉,是米粉當之無愧的品類王者,占據(jù)人氣頂流地位。過去一年,其全網(wǎng)社交媒體聲量突破1800萬量級,在米粉品類中持續(xù)領跑,展現(xiàn)出無可撼動的市場熱度與消費者號召力。

值得一提的是,過去一年桂林米粉的社媒聲量同比高漲。作為最早打破地域限制、風行全國的米粉品類,它曾為眾多北方食客提供了米粉的“初體驗”。如今,伴隨螺螄粉等現(xiàn)象級米粉的爆火,桂林米粉也以更地道的姿態(tài)突圍,酥脆的鍋燒搭配豐富多樣的小料,重新回到大城市的街巷里,成為社交媒體上寶藏粉店的熱門推薦。生燙米線則是近一年異軍突起的新品類,成為小眾米粉破圈的新銳代表。從特色配料到獨特容器的全方位創(chuàng)新,迅速躍升為大眾社交媒體打卡與分享的熱門焦點。

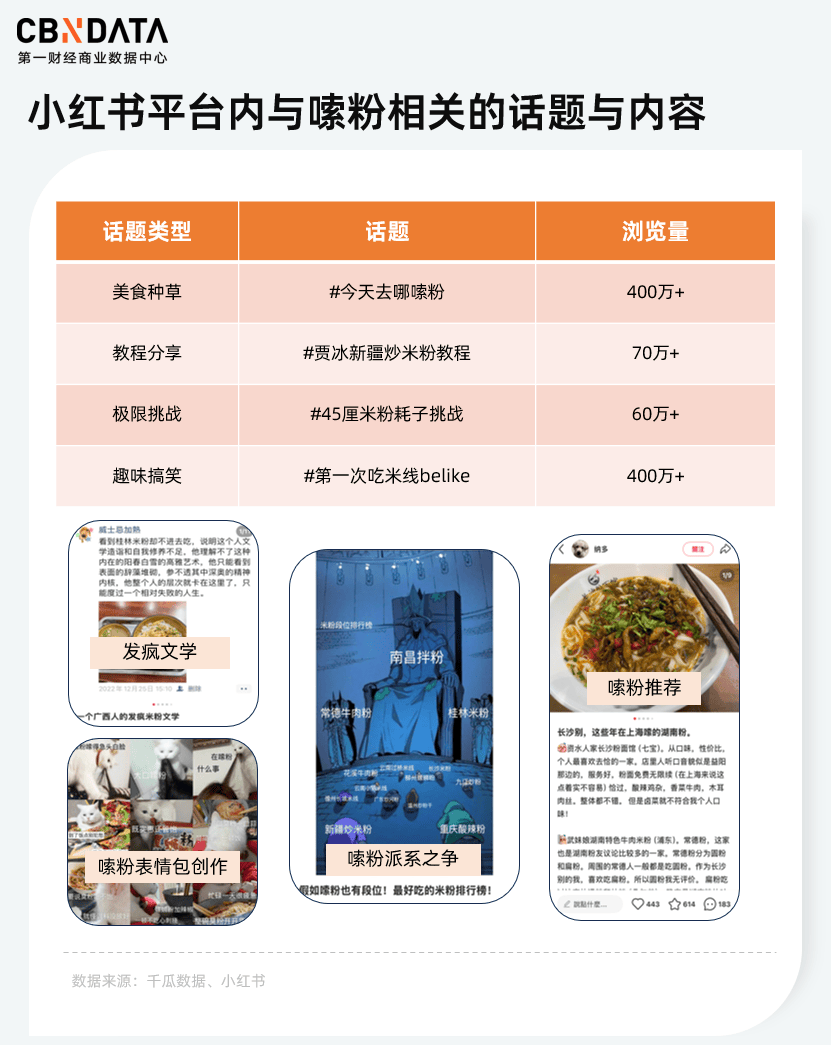

足以見得,如今“嗦粉”早已超越簡單的飽腹需求,深度融入了社交媒體的傳播鏈條,成為年輕人熱衷的生活方式與表達載體。

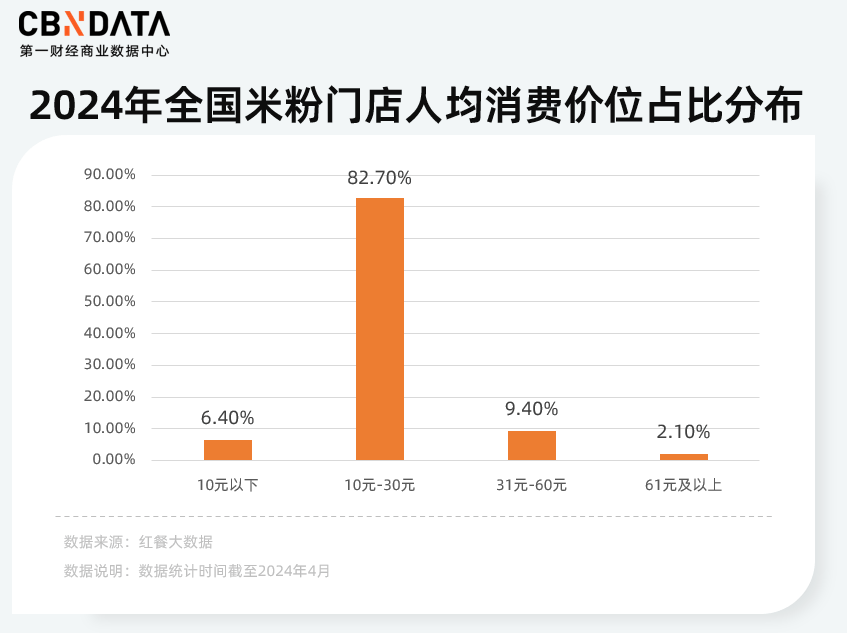

一方面,一碗米粉的低成本,能夠承載大眾的分享欲、話題性和即時滿足感,成為高性價比選擇。紅餐網(wǎng)大數(shù)據(jù)顯示,近九成米粉消費者在門店的單次消費不超過30元。正是這份親民的價格,讓“嗦粉”成為當代人低成本解鎖多重感官刺激的絕佳選擇。

另一方面,社交媒體也為嗦粉創(chuàng)造了豐富的社交玩法,線上嗦粉社交局引發(fā)多重話題討論。嗦粉派系之爭、地區(qū)嗦粉地圖指南,乃至嗦粉發(fā)瘋文學創(chuàng)作層出不窮。在小紅書上,圍繞著嗦粉,大眾從美食種草玩到抽象二創(chuàng)。正因兼具低客單價與高情緒價值,米粉才得以在年輕人的消費市場中持續(xù)升溫。

“嗦”出千萬億市場? 小米粉撬動大生意

席卷年輕人的這股嗦粉熱潮,不僅映射出強大的消費活力,其背后更是米粉產(chǎn)業(yè)鏈升級與市場擴容共同作用的結果。

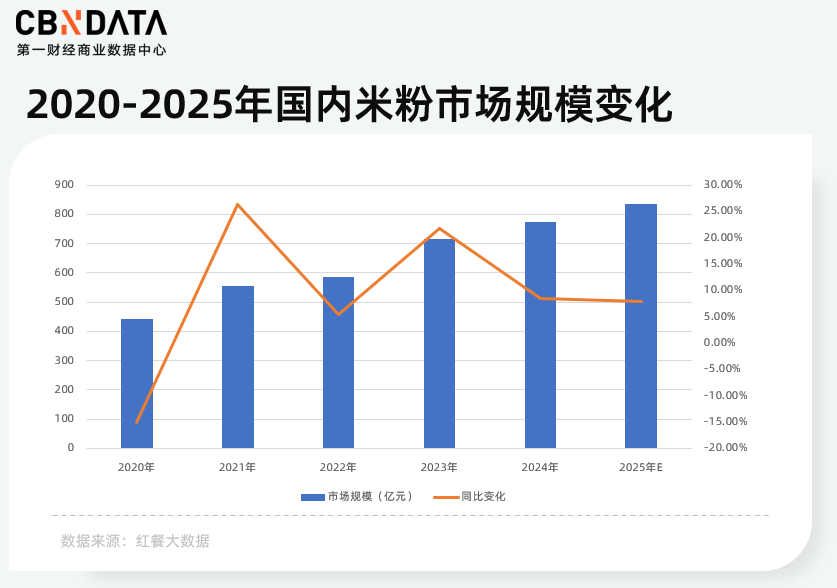

根據(jù)紅餐網(wǎng)數(shù)據(jù),米粉行業(yè)自2020年以來市場規(guī)模持續(xù)擴張,到2025年米粉終端消費市場規(guī)模預估將超800億元,增速趨于穩(wěn)定。另也有觀研網(wǎng)數(shù)據(jù)顯示米粉市場規(guī)模已在2021年突破千億。無論如何,這一增長態(tài)勢背后,米粉正從區(qū)域特色食品向全國性日常消費邁進。作為對照,2025年“國民主食”面條市場規(guī)模預估為1520億元,米粉的市場規(guī)模已逼近其六成。

大規(guī)模人口流動催生全國性消費需求,催生米粉走出地域圈層,通過異地開店與品牌擴張實現(xiàn)了連鎖化與規(guī)模化,在全國各地的商場與街頭,米粉門店不斷冒頭。窄門餐眼數(shù)據(jù)顯示,截至2025年7月1日,米粉全國門店總數(shù)已經(jīng)接近21萬家,近一年新開門店超8萬家。另據(jù)美團2023年發(fā)布的《2023米粉行業(yè)發(fā)展報告》顯示,在2023年米粉品類的線上外賣訂單增量已占到小吃快餐的11.2%,成為僅次于快餐簡餐和西式快餐的細分品類。

另一邊,依托于產(chǎn)業(yè)工藝的突破性發(fā)展,尤其是現(xiàn)代化工廠的標準化生產(chǎn),解決了傳統(tǒng)米粉難以規(guī)模化、長保質期的關鍵瓶頸,催生出的速食米粉更是滿足了年輕人足不出戶夜宵嗦粉的樸素心愿。

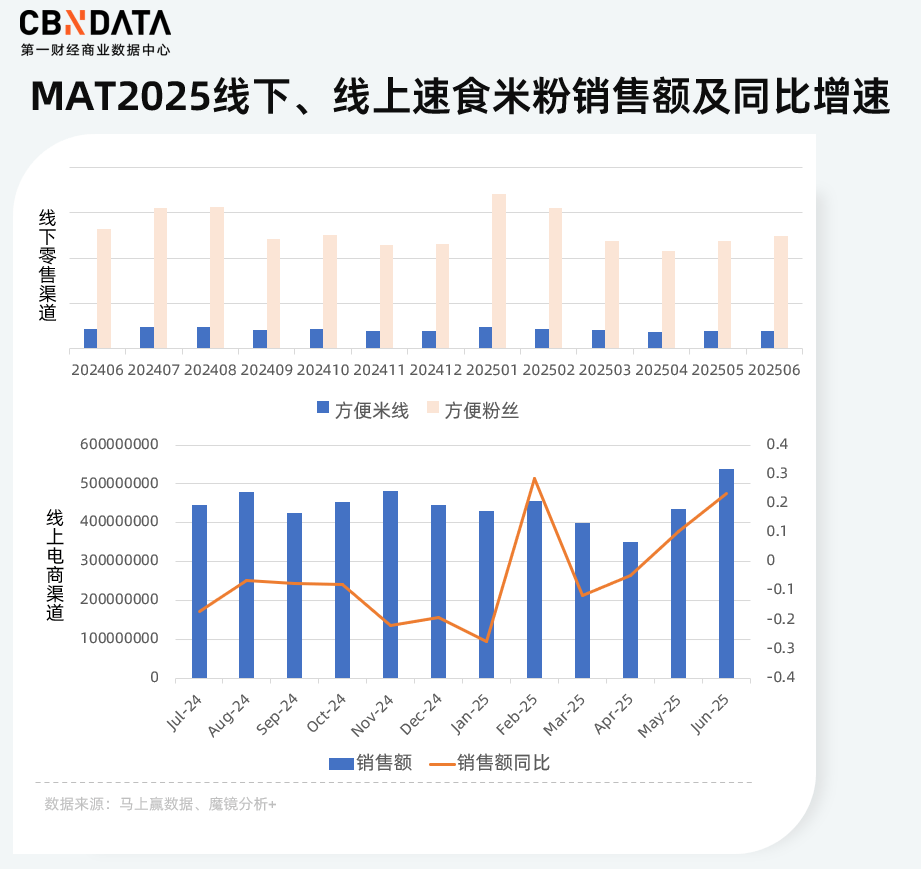

分線上線下渠道來看,馬上贏數(shù)據(jù)顯示,2024年7月至2025年6月線下速食米粉(方便粉絲與方便米線)銷售額整體呈現(xiàn)波動變化。與此同時,線上速食則憑借便捷性與社媒裂變實現(xiàn)了爆發(fā),驅動市場持續(xù)擴容。魔鏡數(shù)據(jù)顯示,2024年7月至2025年6月,線上速食米粉銷售額達到53.4億元,在速食米粉銷售額呈現(xiàn)波動變化的態(tài)勢中,2025年二季度其線上銷售額重回正增長并逐步攀升。米粉消費場景已無限延伸,徹底突破地域限制,深度融入國人的高頻日常。

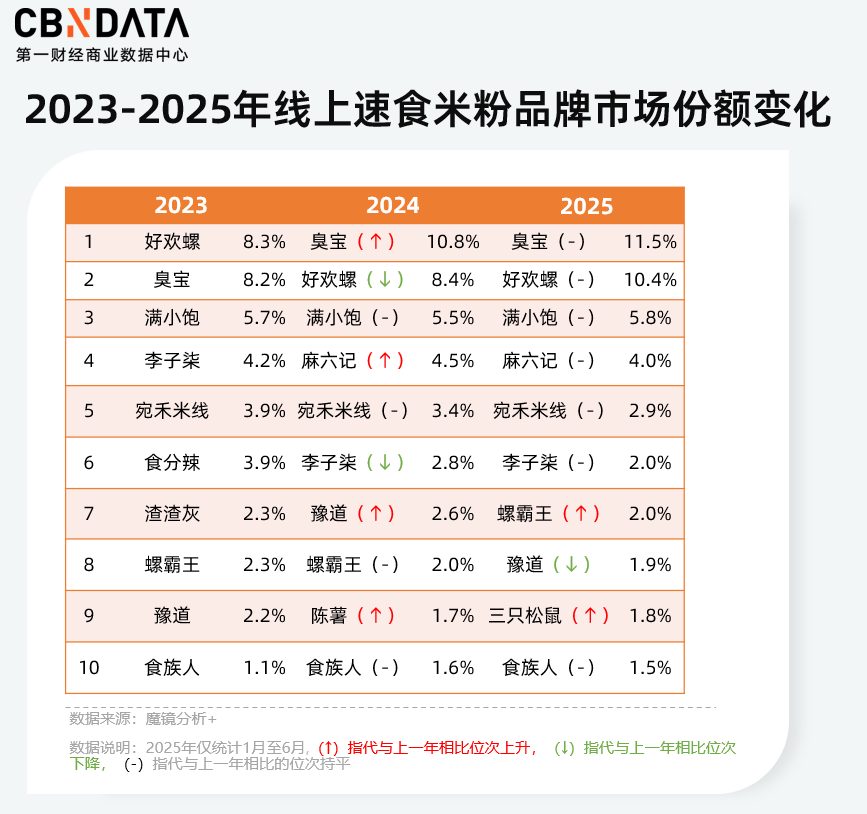

站在產(chǎn)業(yè)躍升的新起點,“品牌化”早已成為關鍵命題,速食米粉率先形成了明確的品牌格局。魔鏡數(shù)據(jù)顯示,2023至2025年,線上速食米粉品牌市場格局趨于穩(wěn)定,CR10始終保持在43%。尤其在2025年,TOP6品牌排名未發(fā)生變動。

具體而言,臭寶連續(xù)兩年蟬聯(lián)線上速食米粉市場份額首位,且領先優(yōu)勢持續(xù)擴大,份額從2023年的8.2%攀升至2025年的11.5%。TOP10品牌中,除泛零食品牌三只松鼠外,其余均為垂類米粉品牌,普遍通過打造單一爆品建立品牌認知入局。其中,臭寶、李子柒品牌、螺霸王以螺螄粉為核心產(chǎn)品;麻六記、豫道、食族人主營酸辣粉;滿小飽與宛禾米線則分別憑借肥汁米線和麻醬米線的差異化品類進入市場。

在線下,2024年以來,速食米粉品類在線下零售渠道的市場格局加速整合。其中,李子柒品牌憑借更廣泛的市場覆蓋和品牌影響力優(yōu)勢顯著,領跑線下預包裝速食米粉的銷售。

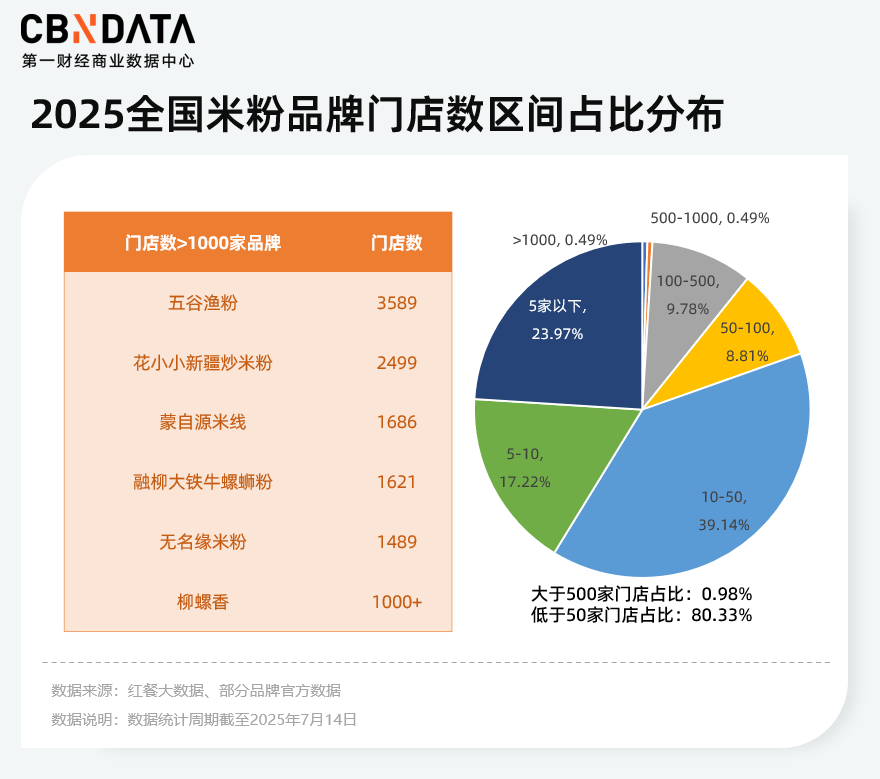

相比之下,線下餐飲的米粉門店格局呈現(xiàn)出“有品無牌”的情況。據(jù)紅餐大數(shù)據(jù)顯示,截至2025年7月14日,門店數(shù)在50家以下的品牌占比超八成,總體來看,門店數(shù)超500家的米粉品牌僅占1%不到,線下米粉品牌仍處于散點式競爭,其中有五谷漁粉、花小小新疆炒米粉、蒙自源米線、融柳大鐵牛螺螄粉、無名緣米粉以及柳螺香六家門店數(shù)突破千家。

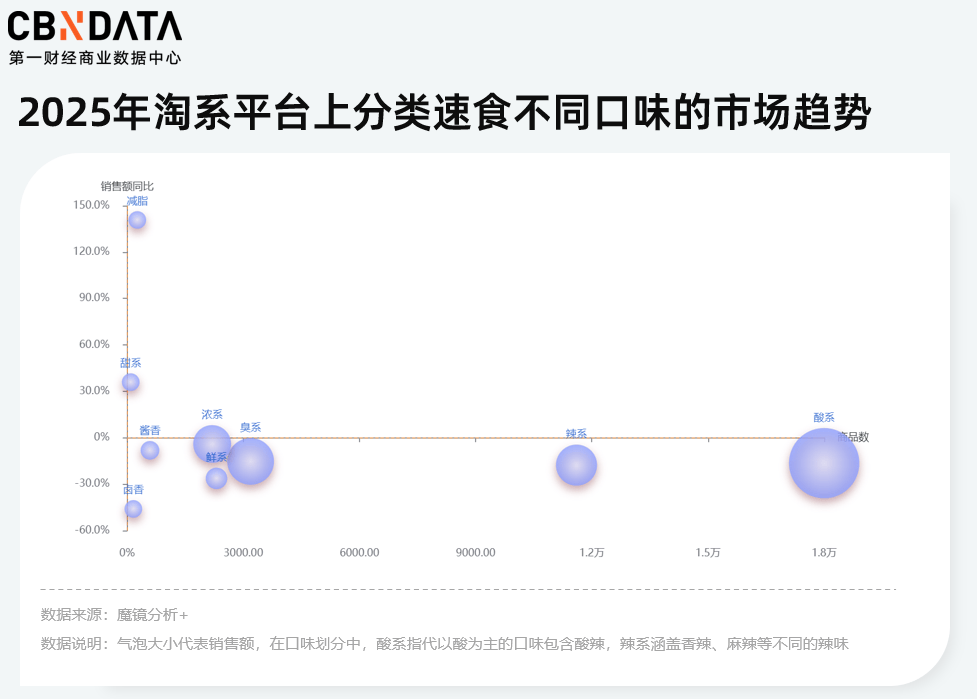

隨著品牌競爭的加劇,米粉口味也逐漸發(fā)展出更豐富的新趨勢。首先以酸口味為核心的米粉商品是淘系平臺上主流口味,酸辣已經(jīng)刻在了嗦粉人的DNA里。其次,隨著螺螄粉成為粉類頂流,臭也成為僅次于酸味的第二大熱銷口味。在高潛力趨勢中,減脂成為嗦粉人的共同期待,2025年以來銷售額同比增長接近150%。嗦粉人開始選擇以魔芋、蕎麥為原料的粉類,身材管理的同時滿足口腹之欲,米粉能夠滿足他們的“既要又要”。

在線下餐飲市場,獵奇調(diào)料與新奇容器則成為新品類破圈的“利器”。社交媒體數(shù)據(jù)顯示,木姜子這一云南特色調(diào)料在2025年二季度討論度激增超130%,用一根樹根引起大眾的嘗鮮興趣。同時,獨特的“罐罐”容器也助推了云南米線的細分品類——罐罐米線迅速走紅。小紅書平臺近三個月內(nèi),相關筆記互動總量增長超五倍。企查查數(shù)據(jù)進一步佐證了這一趨勢:近一年,與罐罐米線相關的門店與企業(yè)數(shù)量新增達349家。憑借其標志性的特殊容器,罐罐米線作為云南米線的細分品類已在米粉市場嶄露頭角。

一碗粉背后的產(chǎn)業(yè)爭奪戰(zhàn)? 從“小作坊”到“大生態(tài)”

這股席卷全國的“嗦粉熱潮”,遠不止于木姜子、罐罐米線等新奇元素帶來的感官刺激與社交熱度,其背后更深層地映射出中國米粉產(chǎn)業(yè)在消費活力驅動下的全面躍升與格局重塑。

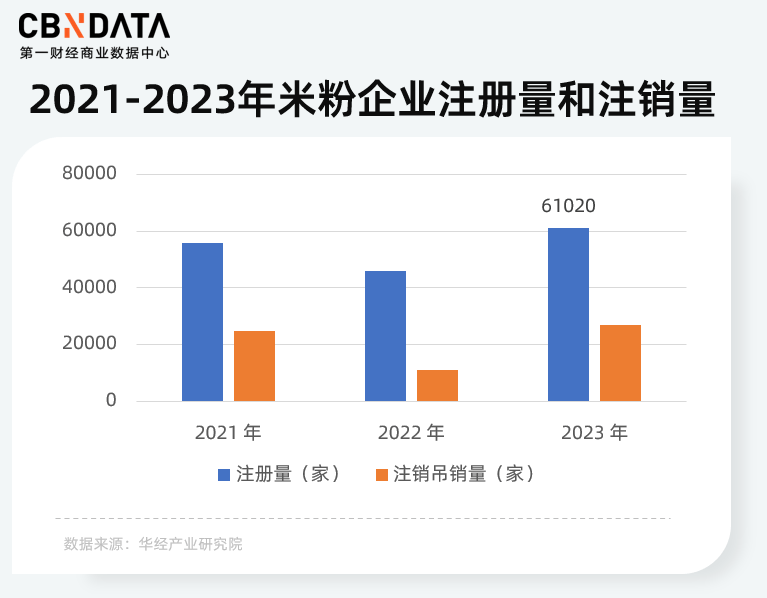

根據(jù)華經(jīng)產(chǎn)業(yè)研究院統(tǒng)計數(shù)據(jù),2023年米粉企業(yè)注冊量超六萬家,較2022年同期增長31.9%。企查查數(shù)據(jù)顯示,截至2025年7月,與米粉米線相關聯(lián)企業(yè)總數(shù)已超50萬家。企業(yè)注冊量激增,米粉產(chǎn)業(yè)中的原料種植/加工、設備、調(diào)味品、品牌、渠道、餐飲服務等上中下游企業(yè)正在加速集聚與分化。

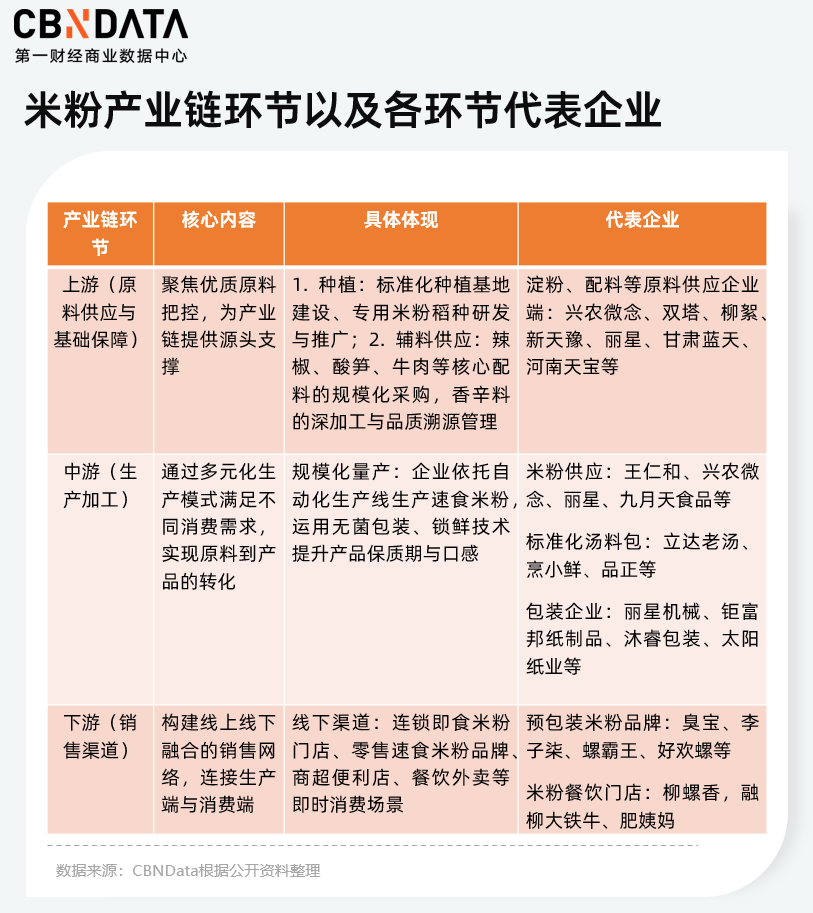

如今的米粉市場已構建起一套成熟且緊密聯(lián)動的上下游產(chǎn)業(yè)鏈,上游環(huán)節(jié)聚焦優(yōu)質原料的把控以及輔料供應鏈的精細化管理,中游實現(xiàn)米粉的規(guī)模化量產(chǎn)、鎖鮮與包裝,下游構建起線上線下融合的銷售網(wǎng)絡。從源頭的原料供應到終端的消費場景,各環(huán)節(jié)環(huán)環(huán)相扣、協(xié)同發(fā)展。

相比起其他地方小吃,完善的行業(yè)標準正加速推動米粉米線產(chǎn)業(yè)邁向規(guī)范化與規(guī)模化發(fā)展。今年,由微念子公司廣西興柳牽頭修訂的QB/T2652-2025《米粉(米線)》正式獲批,成為米粉米線行業(yè)最高標準。該標準實現(xiàn)了技術規(guī)范的統(tǒng)一,規(guī)定了原輔料要求、生產(chǎn)技術、安全指標、檢驗方法及包裝貯存等全流程環(huán)節(jié),產(chǎn)品分類也進一步明確,填補行業(yè)分類標準空白,尤其將水煮型米粉納入行標范疇。

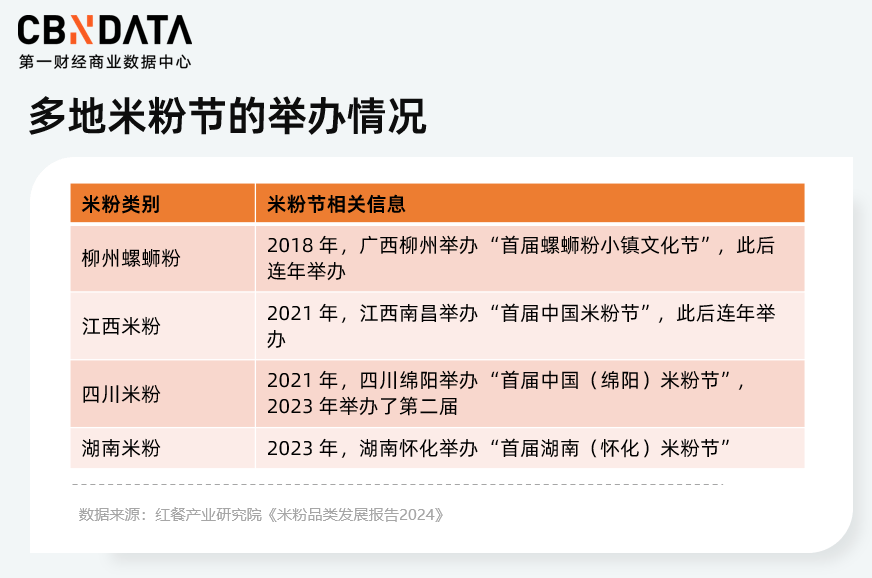

看到本地米粉市場潛力,地方政府也加大支持力度。廣西柳州市最早推動螺螄粉品牌化、標準化、規(guī)模化發(fā)展,圍繞螺螄粉形成完善的產(chǎn)業(yè)集群體系,開辟了小米粉邁向大產(chǎn)業(yè)的可能性。廣西柳州、江西南昌、四川綿陽與湖南懷化都基于自身地域的特色米粉,連續(xù)多年舉辦米粉節(jié),加速地方產(chǎn)業(yè)集聚與協(xié)同,將米粉打造成地方特色名片。

更深層次上,農(nóng)業(yè)現(xiàn)代化、鄉(xiāng)村振興戰(zhàn)略的相關國家政策也持續(xù)推動產(chǎn)業(yè)發(fā)展。政策持續(xù)聚焦“地域農(nóng)產(chǎn)品品牌化”與“食品深加工”兩大核心方向,為特色小吃產(chǎn)業(yè)化提供了堅實支撐。

多方協(xié)力讓米粉走出“小作坊”式生產(chǎn),同時隨著越來越多的玩家涌入這片熱土,競爭態(tài)勢已從“攤位爭奪”、“品牌爭奪”升級至今更高維度的“產(chǎn)業(yè)生態(tài)位爭奪”,玩家們開始在整條價值鏈的關鍵節(jié)點上搶占優(yōu)勢位置、構建競爭壁壘,并追求規(guī)模效應與協(xié)同效率的最大化。

一方面下游餐飲門店持續(xù)進行渠道擴容與業(yè)務拓展,多個米粉品牌積極開拓零售與團餐業(yè)務。例如,阿香米線、大弗蘭等布局團餐;霸蠻、啊臻味道等品牌則在電商平臺推出零售米粉產(chǎn)品;蒙自源、貴鳳凰等通過微信商城上線了地方特色產(chǎn)品。另一方面更多的品牌開始探索建立完整的供應鏈體系,大鼓米線、蒙自源等餐飲品牌通過投資建廠形成綜合性餐飲供應鏈。以預包裝螺螄粉切入米粉賽道的微念集團,通過臭寶與李子柒品牌站穩(wěn)米粉市場,在成為線上與線下渠道市場份額與銷量首位的同時,也同步發(fā)展餐飲供應鏈服務品牌“興農(nóng)微念”,并布局投資螺螄粉產(chǎn)業(yè)鏈生產(chǎn)工廠。

在“產(chǎn)業(yè)生態(tài)位爭奪”的過程中,我們看到,復合型企業(yè)如微念集團通過構建覆蓋“上游原料-中游生產(chǎn)-下游零售與餐飲”的全鏈路供應鏈體系,確立了規(guī)模化與渠道控制的雙重優(yōu)勢。

根據(jù)前述論證以及CBNData獲取到的數(shù)據(jù)顯示,2024年7月至2025年6月,微念零售品牌李子柒品牌與臭寶的全渠道出貨量3.4億袋,據(jù)推算其預包裝螺螄粉零售端的整體銷售額超25億元,成為終端零售全渠道的速食米粉類目市場份額第一。除此之外,微念也在產(chǎn)業(yè)端的持續(xù)深入布局。據(jù)知情人士透露,微念供應鏈品牌興農(nóng)微念供應了35個規(guī)模化連鎖品牌,覆蓋約1.5萬家門店,在 B 端供應鏈服務領域,通過經(jīng)銷網(wǎng)絡已實現(xiàn)對超 7 萬家餐飲終端的原料覆蓋,尤其在沙縣小吃等特色餐飲體系的螺螄粉原料供應中,市場占比高達 90%,形成了對細分餐飲賽道的深度滲透。根據(jù)窄門餐眼門店總數(shù)測算,興農(nóng)微念在米粉米線線下門店滲透率超40%。

如今在米粉行業(yè),具備全產(chǎn)業(yè)鏈布局能力的復合型企業(yè)展現(xiàn)出更強的競爭優(yōu)勢。據(jù)媒體報道,某米粉供應鏈龍頭企業(yè)2024年年產(chǎn)值達7億元,相比之下,可以認為微念憑借其“新零售+餐飲供應”雙輪驅動模式,在米粉全產(chǎn)業(yè)鏈中已經(jīng)取得了龍頭地位。此外,《米粉米線市場:現(xiàn)狀分析及預測》報告數(shù)據(jù)指出,亞太地區(qū)是最大的米粉消費市場,在這之中中國米粉消費市場占據(jù)更大份額。未來,隨著中國市場持續(xù)拓展與產(chǎn)能升級,作為國內(nèi)米粉行業(yè)龍頭的微念,其規(guī)模與模式優(yōu)勢會持續(xù)凸顯,將進一步鞏固微念在全球米粉市場的戰(zhàn)略領先地位。綜上,微念的實踐充分印證了,深耕供應鏈、構建全鏈路能力已成為米粉企業(yè)強化核心競爭力與提升市場地位的核心戰(zhàn)略路徑。

不難看出,米粉行業(yè)的發(fā)展已展現(xiàn)出清晰的升級脈絡,這不僅為頭部企業(yè)指明了突破方向,更揭示了全行業(yè)在未來深化競爭、實現(xiàn)結構性增長的核心機會點。首先,產(chǎn)業(yè)基礎的深度重構能力是核心根基。企業(yè)參與或是引導建立統(tǒng)一透明的質量標準體系,為產(chǎn)業(yè)鏈規(guī)范化、規(guī)模化發(fā)展筑牢基石,借助標準化建設顯著提升產(chǎn)品品質的可控性與市場信任度。

其二,在農(nóng)業(yè)現(xiàn)代化加速推進的背景下,現(xiàn)代化品牌孵化與價值轉化體系的構建成為產(chǎn)業(yè)升級的核心引擎。這一進程的本質,是將農(nóng)業(yè)現(xiàn)代化成果有效轉化為品牌競爭力,推動傳統(tǒng)米粉從“農(nóng)產(chǎn)品加工品”向“有文化、有溫度、有價值”的消費符號跨越。同時,企業(yè)可依托下游零售與電商生態(tài)的供給側邏輯,通過大數(shù)據(jù)分析精準捕捉消費偏好,反向指導上游種植結構調(diào)整,持續(xù)深化“以銷定產(chǎn)”的柔性供應鏈模式。

其三,全鏈路運營能力的鍛造是支撐企業(yè)長期發(fā)展的關鍵保障。從上游農(nóng)產(chǎn)品的現(xiàn)代化運營,到中游高效的供應鏈管理,再到下游多元化的渠道布局,這種全鏈路的整合與復用能力,推動價值在產(chǎn)業(yè)鏈各環(huán)節(jié)高效流轉與放大,構建起難以復制的系統(tǒng)性競爭壁壘。典型例子如前述提及的微念,通過“興農(nóng)微念”品牌為全國米粉、米線、沙縣小吃等特色美食門店提供后端供應鏈解決方案,形成“B2C+B2B”雙軌運營模式,實現(xiàn)產(chǎn)能全年動態(tài)調(diào)節(jié)與資源最大化利用;線下餐飲門店亦有霸蠻米粉通過深耕供應鏈保障穩(wěn)定供給,成功探索“餐飲零售化”的跨界創(chuàng)新路徑。

這碗粉的終極啟示在于,通過“標準化筑基+品牌化賦能+全鏈路運營”的三角模型,得以讓傳統(tǒng)農(nóng)產(chǎn)品在現(xiàn)代化體系中獲得持續(xù)生命力。只有讓農(nóng)產(chǎn)品深度融入現(xiàn)代產(chǎn)業(yè)生態(tài),在標準化中保障品質,在品牌化中兌現(xiàn)價值,在生態(tài)協(xié)同中提升效率,才能將“嗦粉”的消費熱潮沉淀為農(nóng)業(yè)現(xiàn)代化的可持續(xù)動力,真正實現(xiàn)從“國民滋味”到“國民產(chǎn)業(yè)”的跨越。

參考資料:[1]中國報告大廳于2025年6月發(fā)布的《2025-2030年中國米粉行業(yè)運營態(tài)勢與投資前景調(diào)查研究報告》

本文轉自:第一財經(jīng)商業(yè)數(shù)據(jù)中心

寫評論

0 條評論