數(shù)據(jù)顯示:我國咖啡市場品牌逐步下沉,大眾化、平價(jià)化趨勢明顯

紅餐品牌研究院? · 2022-10-19 11:42:01 來源:紅餐網(wǎng) 3262

我國咖啡市場上多種模式和業(yè)態(tài)并存發(fā)展,但競爭戰(zhàn)場主要集中在一線城市及新一線城市。

頭圖來源:攝圖網(wǎng)

據(jù)紅餐網(wǎng)近期出版的《中國餐飲發(fā)展報(bào)告2022》顯示,2021年一線城市、新一線城市咖啡門店數(shù)量在全國咖啡門店總量的占比達(dá)到了56.3%,門店分布相當(dāng)密集,呈現(xiàn)出比較典型的存量競爭特征。鑒于此,很多咖啡品牌開始嘗試布局下沉市場。

譬如近年來,星巴克逐步開拓下沉市場,進(jìn)駐二線、三線甚至四線城市;瑞幸咖啡在2021年初發(fā)布的招募“新零售合作伙伴”計(jì)劃中,第一批開放的157座城市基本都是三、四線城市。而在下沉市場“跑馬圈地”的蜜雪冰城,在咖啡賽道上沿用了曾經(jīng)的發(fā)展策略,孵化出平價(jià)咖啡品牌幸運(yùn)咖。

在消費(fèi)價(jià)格定位上,我國連鎖咖啡品牌大體上可分為三類:高端品牌人均消費(fèi)在30元以上,以星巴克、Costa為代表;中端品牌人均消費(fèi)在15~30元,以瑞幸咖啡、Manner Coffee為代表;經(jīng)濟(jì)型品牌人均消費(fèi)在15元以下,以幸運(yùn)咖和湃客咖啡為代表。

曾幾何時(shí),現(xiàn)磨咖啡作為“精英飲品”的代名詞,價(jià)格不算親民,但隨著以瑞幸咖啡為代表的、以小店模式為特色的新興咖啡品牌的崛起,以及像幸運(yùn)咖、湃客咖啡這類經(jīng)濟(jì)型咖啡品牌逐漸被消費(fèi)者廣泛接受,咖啡的人均消費(fèi)逐漸被拉低,咖啡正變得越來越大眾化、平價(jià)化。

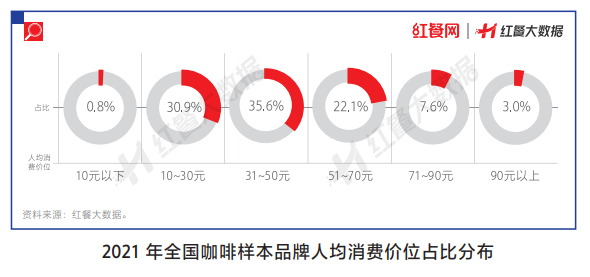

報(bào)告顯示,從人均消費(fèi)區(qū)間來看,目前現(xiàn)磨咖啡主要以中低端消費(fèi)為主,人均消費(fèi)10~30元的咖啡品牌占比為30.9%,人均消費(fèi)31~50元的咖啡品牌占比為35.6%,而人均消費(fèi)在50元以上的品牌占比僅為32.7%。

作者:紅餐品牌研究院

寫評(píng)論

0 條評(píng)論