喜茶否認(rèn)收購(gòu)樂樂茶背后,高端現(xiàn)制茶飲的雙巨頭要如何競(jìng)賽?

悠悠 · 2021-07-21 08:55:51 來(lái)源:紅餐加盟優(yōu)選 2395

擊鼓傳花的游戲是有盡頭的,資本可以加速發(fā)展,也可以加速死亡。

7月19日,一則自媒體關(guān)于“喜茶和元?dú)馍钟召?gòu)樂樂茶”的消息,刷爆了茶飲圈,并且還傳聞樂樂茶的估值已經(jīng)去到了40億元。

當(dāng)天晚上,喜茶創(chuàng)始人聶云宸就在朋友圈做出了回應(yīng)稱,“消息不實(shí),此前經(jīng)過(guò)中間人介紹的確有過(guò)一段時(shí)間接觸,但在深度了解內(nèi)部情況、業(yè)務(wù)數(shù)據(jù)和狀況后已經(jīng)徹底、完全、堅(jiān)決放棄”。與此同時(shí),元?dú)馍忠不貞?yīng)媒體稱,此事不屬實(shí)。

隨后最早爆料收購(gòu)消息的自媒體,將其文章做了刪除處理。但是,“喜茶回應(yīng)收購(gòu)樂樂茶”的話題,還是一度登上了微博熱搜榜的榜二。

從聶云宸做出的回應(yīng)中,可以看到兩點(diǎn)信息:

1)喜茶在前期確實(shí)對(duì)樂樂茶做過(guò)接觸,也可以說(shuō)喜茶對(duì)樂樂茶是有一定興趣的;如果樂樂茶的業(yè)務(wù)數(shù)據(jù)表現(xiàn)都不錯(cuò)的話,或許會(huì)進(jìn)入談判的下一步;

2)在喜茶方面來(lái)看,樂樂茶的內(nèi)部情況和業(yè)務(wù)數(shù)據(jù)等運(yùn)營(yíng)情況差。

俗話說(shuō),買賣不成仁義在,喜茶方面的回應(yīng),簡(jiǎn)直就是傷害性不大,侮辱性極強(qiáng)。

樂樂茶的尷尬:老大老二的爭(zhēng)斗,受傷的總是小弟

成立于2016年的樂樂茶,發(fā)展速度和品牌的知名度與影響力,都遠(yuǎn)遠(yuǎn)落后于喜茶和奈雪的茶。

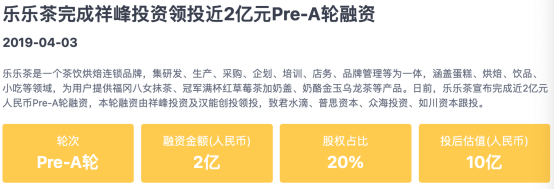

樂樂茶在2019年的時(shí)候,完成了近2億元的Pre-A輪融資,由祥峰投資領(lǐng)投,致君水滴、普思資本、眾海投資、漢能創(chuàng)投、如川資本跟投。

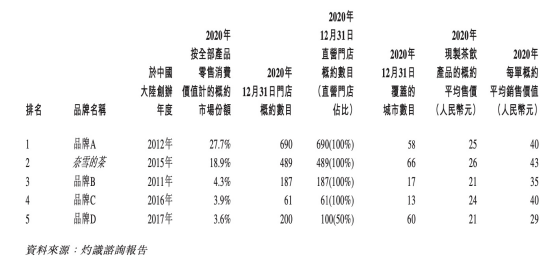

彼時(shí),樂樂茶已經(jīng)在全國(guó)開出了35家直營(yíng)門店,但是到去年年底,其門店數(shù)量只有61家;而喜茶則有690家,奈雪的茶有489家,雖然都集中在一線城市開店,但是樂樂茶與喜茶、奈雪的茶根本不在一個(gè)量級(jí)。

來(lái)源:奈雪的茶招股書,品牌A為喜茶,品牌C為樂樂茶

并且,樂樂茶的這種布店速度,在資本層面上,大概率是不會(huì)滿意的。而在市場(chǎng)份額上來(lái)看,奈雪的茶去年在中國(guó)高端現(xiàn)制茶飲的市場(chǎng)份額為18.9%,喜茶為27.7%,而樂樂茶僅為3.9%。

樂樂茶和奈雪的茶的模式非常像,都主打“茶+軟歐包”,開店也瞄準(zhǔn)社交空間:180-260平米為標(biāo)準(zhǔn)店;260-400平米是品種更齊全的標(biāo)桿店;以及集合了樂樂茶旗下子品牌的旗艦店,面積在400-600平米。今年2月,樂樂茶也開始布局咖啡店,“豆豆樂”就是其獨(dú)立運(yùn)營(yíng)的全新子品牌。

在目前中國(guó)高端現(xiàn)制茶飲市場(chǎng)中,喜茶、奈雪的茶和樂樂茶是坐穩(wěn)一二線市場(chǎng)的,喜茶與奈雪的茶之間的競(jìng)爭(zhēng),勢(shì)必對(duì)這個(gè)市場(chǎng)中排名老三、老四的茶飲品牌產(chǎn)生巨大的沖擊。

樂樂茶近這兩年的發(fā)展,勢(shì)頭不是很理想,資本方的股東和創(chuàng)始人均存在退出的風(fēng)險(xiǎn)。據(jù)了解,樂樂茶的拓店思路是盈利后再開下一家,不像奈雪加速開店,也不像喜茶融資金額多、運(yùn)營(yíng)效率更高。

據(jù)財(cái)經(jīng)網(wǎng)報(bào)道,5月份,樂樂茶關(guān)聯(lián)主體上海茶田餐飲管理有限公司發(fā)生股權(quán)變動(dòng):天津普思一號(hào)資產(chǎn)管理合伙企業(yè)(有限合伙)、北京眾海嘉道股權(quán)投資合伙企業(yè)(有限合伙)、北京眾海嘉速股權(quán)投資合伙企業(yè)(有限合伙)三家公司退出樂樂茶股東席位。

此外,在今年的3月份,樂樂茶的兩位創(chuàng)始人張坤和王建,分別在公司的監(jiān)事和董事的工商備案上,已經(jīng)顯示退出。在2019年的時(shí)候,王建還是樂樂茶的CEO身份。

從此次樂樂茶的收購(gòu)消息爆出來(lái)看,或許是樂樂茶的關(guān)聯(lián)投資人在對(duì)外放風(fēng),希望有資本或者是機(jī)構(gòu)能夠接手樂樂茶。

來(lái)源:IT桔子

在2019年,樂樂茶融資的時(shí)候,該公司的估值為10億元。在目前茶飲市場(chǎng)最熱的風(fēng)頭上,尋求出售或許是樂樂茶資本方的優(yōu)選項(xiàng)。

資本的時(shí)間已越來(lái)越緊迫

近期,不論是茶飲賽道,還是烘焙賽道,融資不斷,項(xiàng)目的估值,不斷在刷新市場(chǎng)認(rèn)知。

茶飲賽道中,奈雪的茶是在6月底成功赴港上市;喜茶在7月份完成5億美元的D輪融資,而一些新銳的茶飲品牌,也在拿融資獲得巨頭加持,比如檸季近期就完成了數(shù)千萬(wàn)元A輪融資,投資方為字節(jié)跳動(dòng)。

而在烘焙領(lǐng)域,融資事件顯得更為瘋狂,墨茉點(diǎn)心局在接受騰訊融資之后,投后估值直接飆升到了50億元,隨后更是傳出估值又到了10億美金,即便如此,許多機(jī)構(gòu)還搶不到份額;另外一個(gè)炙手可熱的項(xiàng)目是鮑師傅,傳聞是直接開口要100億元的估值。

放煙霧彈是企業(yè)融資常用的套路,因此估值難免有水分,但這依然“貴得嚇人”。

用“市夢(mèng)率”來(lái)估值,資本市場(chǎng)熱度很高的時(shí)候,估值可能可以飆升到極高的水平。但是,一旦上市或者被收購(gòu)無(wú)望,資本沒辦法套現(xiàn)退出,公司要么是能夠自己持續(xù)造血,要么就是可能戛然而止。

擊鼓傳花的游戲是有盡頭的,資本從進(jìn)入企業(yè)開始算起,往往是希望在3-6年的時(shí)間內(nèi),套現(xiàn)退出的,畢竟VC機(jī)構(gòu)也需要給自己的LP一個(gè)交代。

所以,資本市場(chǎng)一定是逐利的,也是非常殘酷的。資本可以加速發(fā)展,也可以加速死亡。

目前,樂樂茶的境地顯得十分尷尬,定位基本上與喜茶和奈雪的茶一致,但在競(jìng)爭(zhēng)上沒有優(yōu)勢(shì)可言,現(xiàn)在要么投資方繼續(xù)加注,拿出大量的資金來(lái)扶持樂樂茶迅猛發(fā)展;要么就是尋求出售,或者靠自己造血慢慢經(jīng)營(yíng)下去。

看看喜茶新一輪的融資,已經(jīng)進(jìn)入到三十多億元的規(guī)模,并且奈雪的茶也成功上市,要想資本方繼續(xù)投入等量的資金,讓樂樂茶來(lái)追平這其中的差距,基本上不太現(xiàn)實(shí)。

所以,尋求出售會(huì)成為樂樂茶現(xiàn)有資本方股東的最佳選擇。在茶飲市場(chǎng)最熱的時(shí)候,套現(xiàn)離場(chǎng)。

其實(shí),樂樂茶對(duì)于剛完成5億美元融資的喜茶來(lái)說(shuō),從外部市場(chǎng)競(jìng)爭(zhēng)環(huán)境,以及公司的產(chǎn)品和戰(zhàn)略布局上來(lái)看,確實(shí)是值得接觸的收購(gòu)標(biāo)的。

樂樂茶在烘焙和茶飲兩個(gè)版塊都有布局,如果樂樂茶的業(yè)務(wù)運(yùn)營(yíng)數(shù)據(jù)足夠漂亮的話,喜茶收購(gòu)之后,一方面可以增加在烘焙版塊的產(chǎn)品布局,另外一方面在自身的品牌矩陣中,會(huì)增加一個(gè)品牌,并且還能用樂樂茶來(lái)狙擊奈雪的茶。

不幸的是,喜茶沒看上樂樂茶,還在公開市場(chǎng)踩了其一腳。

如果樂樂茶繼續(xù)尋求出售的話,估值勢(shì)必受到一定影響;但在市場(chǎng)最熱的時(shí)候出手,總比沒有市場(chǎng)的時(shí)候出售要好。

高端茶飲賽道進(jìn)入雙巨頭階段,資本會(huì)成為收割市場(chǎng)的利器

奈雪的茶成功在香港上市,目前市值接近200億元人民幣,而喜茶新一輪融資完成之后,估值達(dá)到600億元。

可以預(yù)見是,喜茶如果不出現(xiàn)公司戰(zhàn)略上的重大失誤,上市基本上是板上釘釘?shù)氖虑椋皇鞘裁磿r(shí)候去而已。

在中國(guó)高端現(xiàn)制茶飲賽道上,就是看奈雪的茶和喜茶這兩個(gè)巨頭,如何開展開市場(chǎng)的角逐了。定位在中間價(jià)格帶,以及在三四線城市持續(xù)沉淀的茶飲品牌,想繼續(xù)向高端現(xiàn)制茶飲市場(chǎng)做滲透,要翻越的大山會(huì)越來(lái)越高。

按零售消費(fèi)價(jià)值計(jì),中國(guó)高端現(xiàn)制茶飲的市場(chǎng)規(guī)模去年有1136億元,預(yù)計(jì)到2025年將達(dá)到人民幣3400 億元,復(fù)合年增長(zhǎng)率為24.5%。

沒什么咖啡飲用基礎(chǔ)的中國(guó)消費(fèi)者,對(duì)奶茶的需求比咖啡其實(shí)要更大。去年中國(guó)的現(xiàn)磨咖啡市場(chǎng)規(guī)模為507億元,是中國(guó)高端現(xiàn)制茶飲市場(chǎng)規(guī)模的一半。依托中國(guó)的咖啡市場(chǎng),星巴克在中國(guó)市場(chǎng)的門店數(shù)量今年已經(jīng)突破5000家。

而喜茶和奈雪的茶雙巨頭的門店數(shù)量均還未破千,頭部新茶飲品牌無(wú)論是在直營(yíng)門店數(shù)量、入駐城市數(shù)量,以及城均門店數(shù)量來(lái)看,依然還有較高的市場(chǎng)滲透空間。

不論是喜茶,還是奈雪的茶,在中國(guó)市場(chǎng)空間還足夠大的情況下,最優(yōu)先的目標(biāo),還是要想著如何快速去搶占市場(chǎng),提升門店的數(shù)量和豐富產(chǎn)品線。

用資本去收購(gòu),花錢搶時(shí)間,是最快的一種辦法。當(dāng)茶飲賽道的資本市場(chǎng)熱度走下坡路的時(shí)候,就會(huì)出現(xiàn)收購(gòu)的最佳時(shí)機(jī)。畢竟新式茶飲已經(jīng)開始出現(xiàn)泡沫化的跡象,只是不確定泡沫什么時(shí)候會(huì)破。

市場(chǎng)重組基本上勢(shì)在必行。但是,茶飲的巨頭在收購(gòu)另外一個(gè)茶飲品牌之后,是否能夠在自身的體系里面做適配,并且實(shí)現(xiàn)很好的整合,會(huì)是一個(gè)巨大的考驗(yàn)。

除了花錢買時(shí)間之外,就是保持新開門店的高速節(jié)奏,喜茶在2020年新開了304家門店,奈雪的茶則新開了172家,根據(jù)奈雪的茶招股書顯示,奈雪的茶將在未來(lái)兩年內(nèi)開設(shè)650家新門店,新開門店的投入會(huì)超過(guò)9.1億元。

在北上廣深等一線城市的市場(chǎng)接近飽和之后,頭部茶飲品牌在下沉市場(chǎng)的拓展速度會(huì)加快,而在疫情得到有效控制之后,海外市場(chǎng)的拓展會(huì)成為一個(gè)新的增量市場(chǎng)。

門店規(guī)模競(jìng)賽以外,就是不斷在豐富產(chǎn)品線,產(chǎn)品質(zhì)量有保證的情況下,加快產(chǎn)品上新的速度。并且,從茶飲產(chǎn)品,向烘焙和零售化的產(chǎn)品去拓展,提升客單價(jià),以及讓自身的產(chǎn)品消費(fèi)場(chǎng)景變得更加多元化。

專欄文章

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評(píng)論

0 條評(píng)論