金龍魚,被油罐車事件錯殺?

李昱佳 · 2024-07-11 10:16:16 來源:虎嗅網 2152

核心看點:

金龍魚在糧油賽道做到了極致,護城河極深;

但業務本質是“脆皮”,且無解,困局注定會發生;

央廚業務是金龍魚再造的基本盤,市值借此翻身有戲嗎?

這兩天“油罐車煤糧油混運”一事繼續發酵,引起消費者震怒。國務院立即表態要徹查食用油運輸亂象。糧油龍頭金龍魚在事發后第一時間回應自己的運輸渠道管控嚴格,不會出現新聞報導里的情況。隨后B站一UP主扒出,新聞中的涉事車輛近半年曾為金龍魚的兩家子公司武漢市東湖區益海嘉里(武漢)糧油工業、咸陽咸興路金龍魚運輸過食用油。7月10號,金龍魚對此回應稱“該車去武漢工廠裝運時是剛注冊的新車狀態,涉陜西工廠行程裝油前公司對其進行了清罐、驗罐”。

(圖片來源:choice資訊截圖)

回應一出,金龍魚股價立即從開盤跌至25元逐漸回升至26元附近,跌幅收窄到4%左右。

不久前的2023年股東大會上,金龍魚董事長郭孔豐還曾不失風趣地安慰金龍魚投資者,“大家老老實實干活,把業務管理好,市值遲早都會提高的。我經常跟他們講,如果我現在花很多精力在公司市值上,可能是我想退休賣股份了……”

也不怪投資者焦灼,巔峰時期的金龍魚股價最高到過145.24元,不少大V為其“吶喊高歌”引得投資者高位入局。此后3年金龍魚股價幾乎單邊下跌,7月10日盤中跌破25.7元的上市首發價,市值較高點已跌去八成。

(圖片來源:choice數據)

但是仔細想想,消費降級似乎不太會影響米面糧油這些剛需品需求呀,為什么金龍魚的盈利能力上市后就連年下滑呢?如今已經逼近首發價格的金龍魚是低估嗎?百年商業家族操刀之下,它的市值未來還有翻盤可能嗎?答案就在下文。

一、護城河極深

在農副產品加工這個賺辛苦錢的賽道穩坐第一把交椅,金龍魚倚仗的是持續提升產業鏈協同、資源積累,規模提升能力。從這些最普通的經營維度對比,我們更能看出金龍魚的護城河之深,底子之優秀。

(1)“吃干榨凈”的產業鏈布局

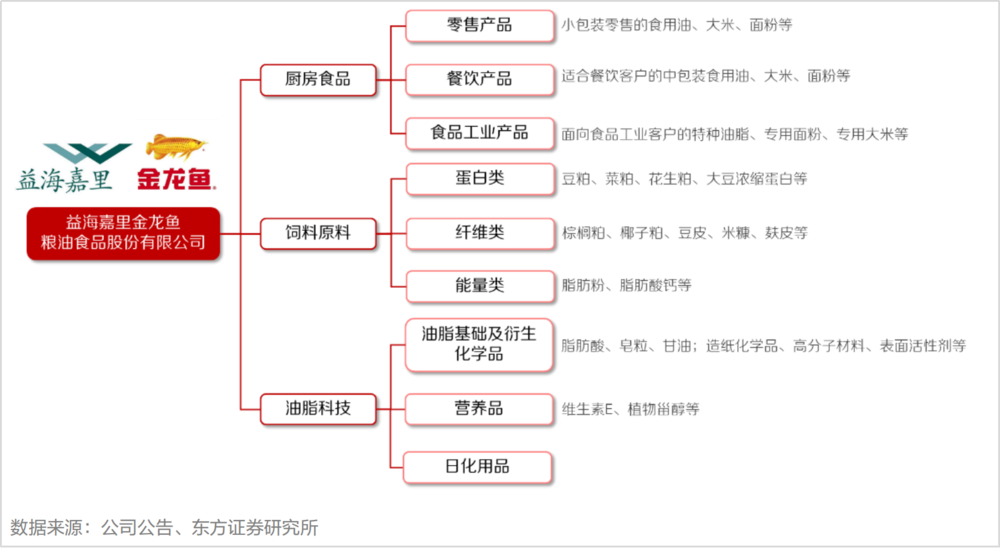

消費者熟知的金龍魚,是一家賣食用油、米、面等廚房食品的企業,這是金龍魚的業務基本盤,但不是全部。

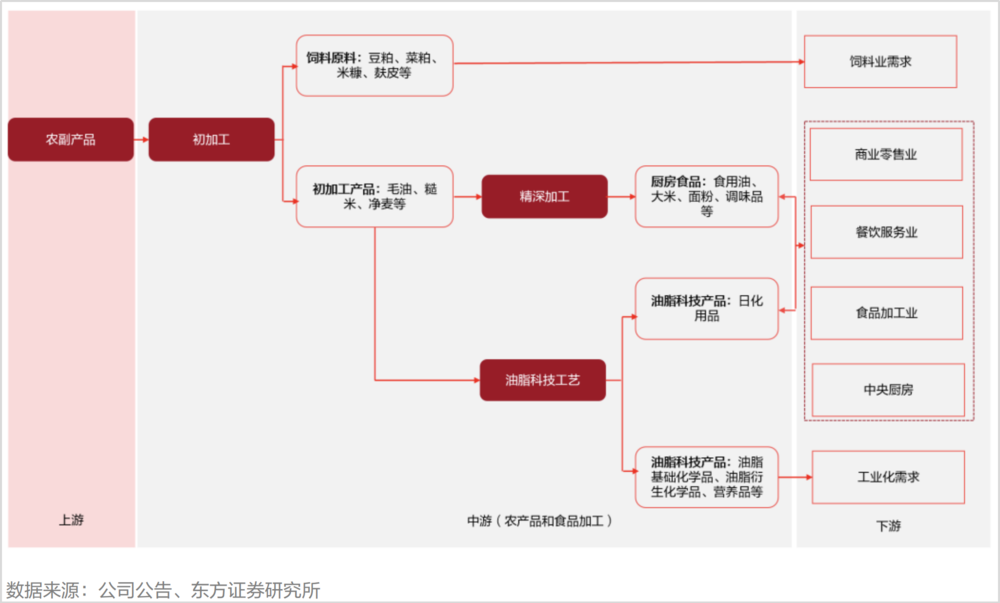

作為國內最大的農產品和食品加工企業之一,金龍魚已經從產業鏈上把農產品“吃干榨凈”,形成了生態化的業務矩陣。

把大豆、玉米、小麥、水稻等農產品經過初加工,產出豆粕、麥麩、米糠等,直接成為飼料原料;產出的毛油、糙米、凈麥等農副產品通過進一步精深加工又產出食用油、大米、面粉,同時隨著精煉豆油產生的廢白土、皂腳、脂肪酸等副產品,被集團內的油脂科技企業悉數回收,用來生產日化用品、營養品等,完成循環再利用。

這就形成了金龍魚環環相扣的三大業務:廚房食品業務、飼料原料業務及油脂科技業務。

(2)Top.1的渠道網絡和客戶群

經過多年的市場耕耘,金龍魚各個業務的渠道廣度、深度都是業內頂尖。先來看經銷渠道體系。

金龍魚經銷渠道全面覆蓋農貿市場、糧油批發商店、零售店、食雜店等傳統零售渠道,福利團購、聯合促銷、加油站、藥店等特殊渠道,以及中小餐飲、快餐連鎖等餐飲渠道和小型或區域性食品工業企業渠道。

廚房食品的直銷客戶群有沃爾瑪、大潤發、華潤、家樂福等大型商超,真臻鮮、鄉村基、真功夫等大型連鎖餐飲企業,好利來等大型烘焙連鎖企業,百勝、麥當勞、康師傅、億滋、桃李面包、旺旺、雀巢等大型食品工業企業。

飼料原料業務全部采用直銷模式,客戶群同樣優質,包括溫氏、新希望、雙胞胎、正大等頭部飼料生產企業。

(3)絕對的規模優勢

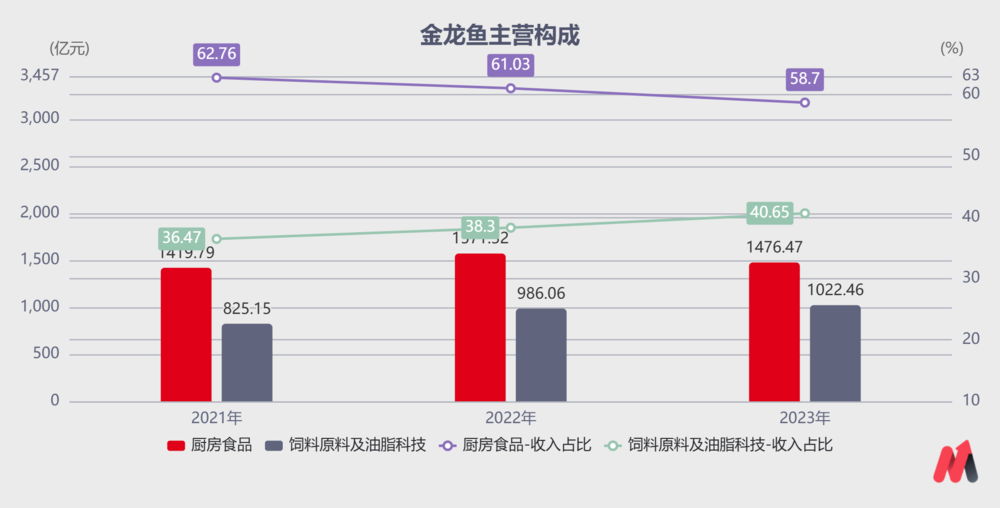

在財報中按產品拆分收入時,金龍魚將飼料原料及油脂科技業務收入合并展示。2023年,廚房食品收入1476.47億元,占比58.7%,飼料原料及油脂科技合計收入1022.46億元,占比40.65%。

如果按照招股說明書披露的飼料原料占第二大業務的70%計算,2023年飼料原料收入約700億,油脂科技業務收入約300億。

(數據來源:choice數據)

5354家A股上市公司中,金龍魚2515億的營業收入排第47。

5354家A股上市公司中,2023年總營收超過300億元的有353家,占比6.58%。150家食品飲料企業中2023年總營收超過300億元的有8家,占比5.3%。

可以說,不論是總收入還是任一業務單拎出來,收入規模金龍魚都吊打大多數上市公司。

看到這里,不了解農產品加工行業的投資者可能更疑惑了,既然金龍魚方方面面的資源都是絕對的一哥,不應該躺著就把錢賺了嗎?

還真不是,妙投先賣個關子,下面這張A股“四大神水”近三年的營收、凈利潤對比圖上,大家能看出一些端倪。

營收規模金龍魚連續斷層領先貴州茅臺,但歸母凈利潤金龍魚則是四家墊底,而且差距越來越大,2021年歸母凈利潤約是茅臺的7.88%,2023年只占3.8%。

(數據來源:choice數據)

二、“脆皮”,無解

事實上,上市之后利潤連年下滑不是金龍魚的經營出了問題,而是“薄利多銷”的基本盤本就非常脆弱,農副產品加工賽道又有“半周期”屬性,所以即使它規模再大也難敵周期。

(1)微利,還沒定價權

毫不夸張地說,我國包裝食用油的發展歷程中,金龍魚絕對是最濃墨重彩的一筆,既有“紅色”歷史,也有“黑暗時刻”,過去20多年國內食用油行業的發展史絕對是相當精彩的商戰,有興趣的朋友可以找小助手要相關資料。

簡言之,就是中國加入WTO后的2002年至2004年期間,國際資本通過運作讓現貨市場的大豆價格急漲、急跌,同時在期貨市場套期保值對沖風險。當時我國大多數中小型榨油廠并不懂套期保值,所以在現貨市場高位被套,停產、倒閉,這就是國內首次“大豆危機”。

當時四大國際糧商(美國ADM、美國邦吉、美國嘉吉和法國路易孚達)以極低的成本橫掃了國內中小型榨油廠,收購了中國70%以上的榨油停工企業,此后國內榨油行業便被外資把控。如今中國食用油市場仍有一半以上的利潤、中國半數企業85%的產能掌握在外國資本的手中。

正因如此,此后國內食用油價格便受到物價局的強監管,即使是大豆價格上漲過快影響到榨油企業利潤,糧油企業也沒辦法隨意漲價,只能通過不斷地擴產提升規模,用量拉動盈利增長。

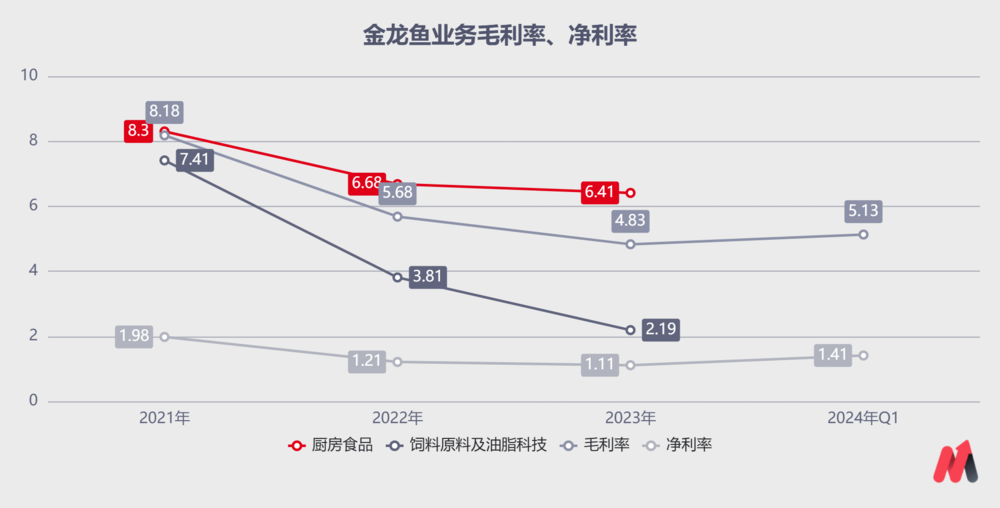

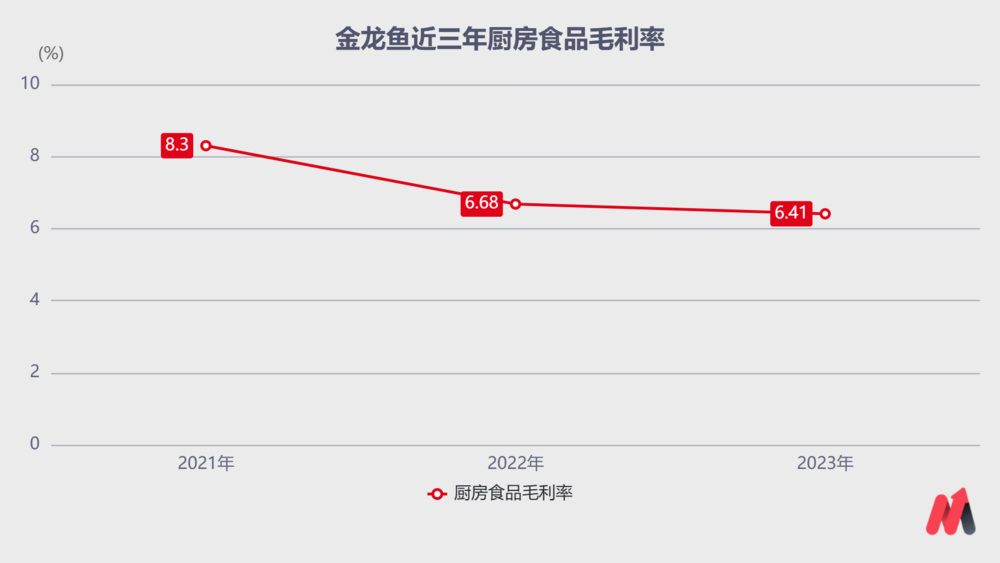

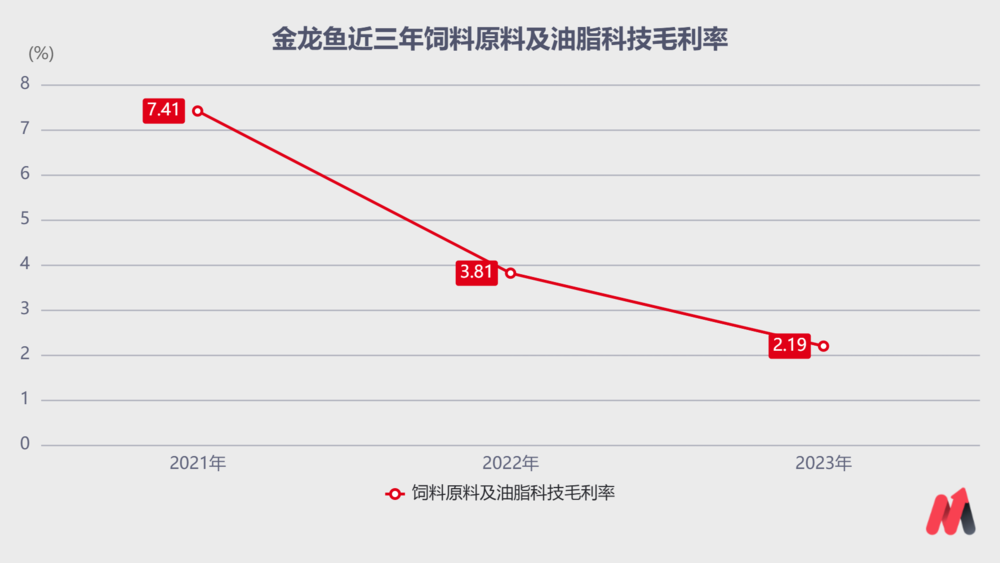

事實上,金龍魚即使將規模提到了行業之最,在盈利能力上也沒有太大的優勢。2022年以來銷售毛利率在5%上下徘徊,凈利率常更是年在2%之下。

(數據來源:choice數據)

金龍魚實現如今斷層領先的規模之后,市占率已經很飽和,還能繼續滲透的空間已十分有限。微利,又沒有定價權,金龍魚如今的食用油業務困境注定會發生。

(2)半個“周期股”

不論是原材料的供給還是部分業務的下游需求,金龍魚都避免不了周期的波動,這讓它脆弱的盈利模式雪上加霜。

一方面,金龍魚三大業務的原材料大豆、水稻、小麥、棕櫚及月桂酸油、其他油籽加工品等農產品,都是典型的周期產品。

往小了說,當供需平衡,農產品的價格隨著生長、收獲的季節性出現小幅的季節周期性。往大了說,當遭遇天氣或出口管控等不可控因素致使供需嚴重失衡時,農產品的價格波動幅度更大,周期更長。

拿大豆舉例,2020年中至2021年春節,國內大豆價格從680美元/噸漲至900美元/噸,漲幅超過30%。豆油價格從6000元/噸漲至11000元,漲幅83.3%,菜油從7000元/噸漲至12000元/噸,漲幅71.43%。

金龍魚分別在2020年底、2021年3、4月份調整了不同油種價格,整體漲價幅度10%-15%,但遠遠無法覆蓋原材料上漲的幅度,利潤被擠壓得很嚴重。

(數據來源:choice數據)

另一方面,金龍魚的飼料原料業務需求也和豬周期、雞周期緊密聯動,利潤彈性很大程度上取決于豬企、雞企的盈利性。

就像最近豬周期一直處于磨底狀態,生豬存欄量處于歷史相對高位,對飼料的需求相應地也在歷史較高水平。但是由于豬肉價格持續走低,豬企利潤承壓,連帶著上游飼料企業的日子也不好過,需求、利潤彈性很難兼得。

(數據來源:choice數據)

(3)業務間盈利彈性相互沖抵

除了微利、難敵周期,金龍魚的食用油業務和飼料原料及油脂科技業務之間盈利彈性還是負相關的,此消彼長,所以公司整體利潤彈性就更小了。

例如原材料漲價,米面糧油等廚房食品業務利潤被壓縮,飼料原料及油脂科技等壓榨業務利潤提升;反之若原材料降價,米面糧油廚房食品業務盈利能力提升,而飼料原料及油脂科技等壓榨業務利潤被擠壓。

當然,好處是風險也能對沖一部分。

發現了嗎?金龍魚在米面糧油賽道已經做到了極致,這也是上市之初市場能給予其高估值的核心支撐。如今市占率觸達天花板后,它的“脆皮”本性沒法支撐糧油巨輪繼續前進。

無解了嗎?是,也不是。

三、再造一個基本盤?

在原基本盤上做文章已經十分有限了,無外乎產品升級做高端糧油,天花板低,又是個十分緩慢的兌現過程。

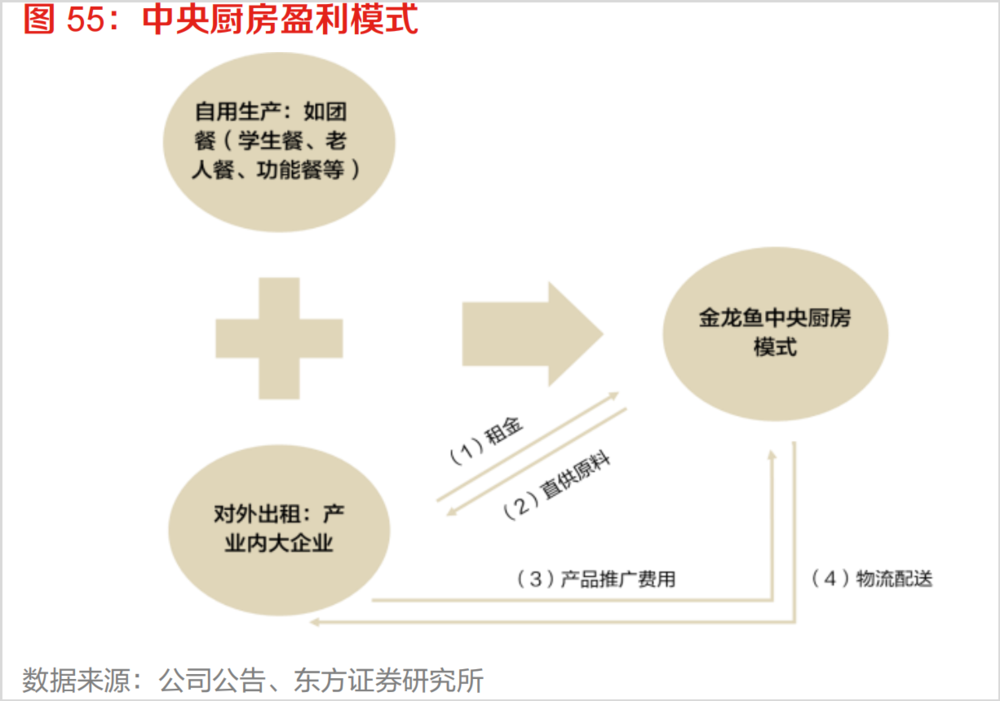

想破局,金龍魚只能再造一個基本盤,生產能擁有定價權的、更高附加值的產品——中央廚房。

金龍魚想打造的中央廚房不是狹義的預制菜產品,而是中央廚房業務生態圈。

2018年,金龍魚成立全資子公司“豐廚(上海)餐飲管理有限公司”,開始布局中央廚房業務,自用生產+對外出租的雙模式實現盈利方式的多種多樣。除自身生產產品外,還包括:

1)引入產業鏈上下游相關企業,通過租賃央廚園區、倉庫收取租金;

2)直供園區內的合作伙伴米面油及調味品,提高原有廚房食品業務銷量;

3)利用公司已有銷售渠道,幫助園區合作伙伴進行產品推廣,收取銷售傭金;

4)通過和順豐合作成立食品配送公司,負責中央廚房產品的物流配送,增加收入來源。

借用雷軍的一句話,“越成功的公司做的事越簡單”。

妙投并不懷疑中央廚房的可行性,食品的工業化長期來看是大勢所趨。

金龍魚沒有脫離主業去造手機、造汽車,而是充分發揮上游原材料采購優勢、渠道優勢,利用規模優勢和優秀的客戶資源,做成這件事的可能性比任何一家公司都大得多。

和所有投資者一樣,妙投擔心的是中央廚房業務是否真能讓金龍魚的盈利能力實現質的提升,要等多久?

本質上,中央廚房生態園區像是食品界的“萬達廣場”。對金龍魚來說,前期要打造一個個“萬達廣場”,是重資產運營模式,產能完全釋放之前對利潤的擠壓不言而喻。

“這幾年我們不投資這些新項目,利潤會增加很多,可是我們要往長遠看對吧······看前幾個央廚做得怎么樣,如果達到我們的理想,我們會加快投入。”郭孔豐表示。

2023年,萬達商管總收入523.25億元,規模約是金龍魚營收的20%。若央廚業務收入占比以10%為第一階段目標,以2023年營收為基就是250億的規模。

2023年前三季度萬達商管的凈利率約是28%,假如樂觀地預估金龍魚央廚業務凈利率最終也能達到28%,250億的營收帶來的凈利潤約是70億,約是2023年金龍魚28.48億元歸母凈利潤的2.5倍。

假如上述假設能在短期內實現,即原基本盤歸母凈利潤從2023年提升至30億元,央廚業務新增70億歸母凈利潤,合計100億元的歸母凈利潤,現在1556億的總市值對應的PE約15.56倍,在食品加工賽道里是非常合理的估值。

所以,金龍魚現在真的低估了嗎?相信您已有答案。

免責聲明:本文內容僅供參考,文內信息或所表達的意見不構成任何投資建議,請讀者謹慎作出投資決策。

本文轉載自虎嗅網,作者:李昱佳

專欄文章

寫評論

0 條評論