預制菜革新餐飲界:未來趨勢引領便捷美食新浪潮!

肖思 · 2024-03-13 11:04:33 來源:中國食品 5287

過去幾年,預制菜概念和市場火熱。由于疫情因素,市民外出就餐不便,在就地過年、在家吃年夜飯的場景需求下,預制年夜飯成為新的消費趨勢。例如,春節(jié)期間,盒馬推出“鮮食”預制菜、還有各大預制菜企業(yè)相繼推出的精品年菜禮盒等,使預制年夜菜在市場上占據了C位。

如今2024年已至,春節(jié)即將到來。根據《國務院辦公廳關于2024年部分節(jié)假日安排的通知》顯示,今年除夕不放假,這給了預制年夜飯更大的市場空間。目前各預制菜品牌、零售渠道品牌的預制年菜禮盒已經陸續(xù)上市,打響年夜飯爭奪戰(zhàn)。

(一)預制菜定義

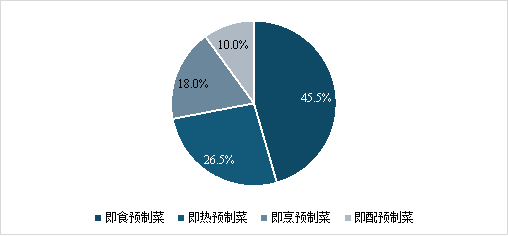

根據加工程度的不同,預制菜可分為四類:即食、即熱、即烹以及即配。即食預制菜無需進一步處理,開封即可食用,如熟食和罐頭等。即熱預制菜通過微波或煮熱后可食用,包括快餐料理包和速凍水餃等。即烹預制菜需簡單烹飪,主要為油炸食品,如炸排骨。即配預制菜則需自行準備和烹飪,是最需操作的類型。市場占比方面,即食預制菜以45.5%的比例領先,而即配預制菜以10%的占比處于末端。這反映出大多數消費者偏好方便快捷的預制菜,尤其是即食類產品。

圖1:2022年中國預制菜細分市場情況(資料來源:尚普咨詢調研整理(《德勤2022年預制菜市場展望》)

(二)預制菜發(fā)展歷程

預制菜的國際發(fā)展起源于美國,并逐漸擴展至日本、臺灣等地區(qū)。至今,美國和日本已成為預制菜市場的兩大領軍國家,其中美國預制菜以標準化為特點,而日本預制菜的特征則更為多樣化,其發(fā)展歷史與路徑對全球預制菜產業(yè)具有啟示意義。

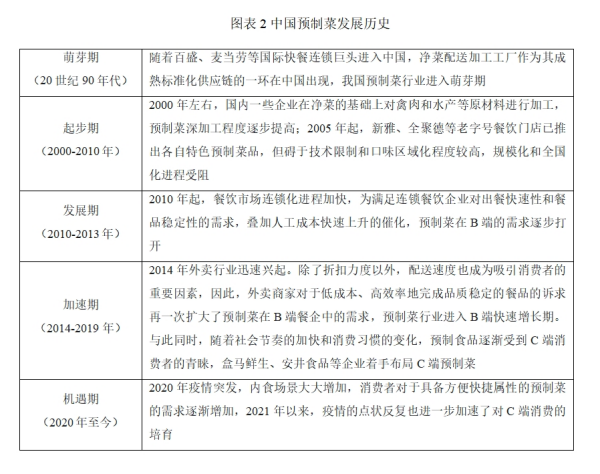

相較于國際,我國的預制菜產業(yè)發(fā)展起步較晚。隨著國際快餐品牌如麥當勞、肯德基等進入中國市場,B端標準化的需求逐漸顯現。同時,C端市場在餐飲領域的滲透以及疫情的推動,加速了預制菜在消費者中的認知與接受度。

回溯歷史,90年代后,隨著快餐文化的盛行,我國開始涌現出專門從事凈菜配送與加工的企業(yè)。進入21世紀,半成品菜加工企業(yè)逐漸增多,但受制于多種因素,整個行業(yè)仍處于緩慢發(fā)展階段。2014年之后,餐飲行業(yè)對于降本增效的需求日益增強,加上外賣市場的迅猛增長,B端預制菜市場迎來了快速增長期。而2020年,疫情的沖擊使得B端消費受阻,許多餐廳開始將菜品以半成品形式銷售,與此同時,家庭消費激增,進一步推動了C端預制菜市場的快速發(fā)展。從人均GDP水平來看,我國當前所處的階段與美國1960-1970年相似,因此,有理由相信,隨著消費習慣、生活節(jié)奏的演變以及科技的進步,我國預制菜產業(yè)將繼續(xù)保持強勁的增長勢頭。

(三)預制菜產業(yè)鏈

預制菜產業(yè)鏈涵蓋了從食材采購、加工制作到銷售配送的多個環(huán)節(jié)。上游環(huán)節(jié)包括蔬菜、肉類、水產等食材的采購與初加工,中游環(huán)節(jié)涉及菜品研發(fā)、深加工、中央廚房等制作環(huán)節(jié),確保食品安全與品質。下游環(huán)節(jié)則通過電商平臺、超市、餐飲企業(yè)等銷售渠道,將預制菜送達消費者手中。整個產業(yè)鏈需要高效的物流體系和冷鏈技術支撐,確保產品新鮮度和口感。預制菜產業(yè)鏈的完善與發(fā)展,為消費者提供了便捷、美味的餐飲選擇,同時也促進了相關產業(yè)的協(xié)同發(fā)展。

預制菜產業(yè)鏈的下游應用廣泛,主要面向B端餐飲企業(yè)和C端消費者。對于B端餐飲企業(yè),預制菜的應用能夠大大減少食材的損耗、簡化烹飪流程、節(jié)約廚房空間,同時保證菜品口味和質量,幫助餐飲企業(yè)實現降本增效。對于C端消費者,預制菜則以其省時、健康、性價比高的特點,滿足了現代家庭對于便捷、美味、營養(yǎng)的需求。特別是在一二線城市,中青年消費群體在快節(jié)奏的生活中,更傾向于選擇預制菜作為家庭餐飲的新選擇。此外,隨著電商、商超、生鮮平臺等銷售渠道的拓展,預制菜的觸達范圍也在不斷擴大,為消費者帶來了更多元化、高品質的餐飲體驗。

預制菜在B端市場具有廣泛的應用,主要可分為調理肉制品、酒店菜和料理包三類。調理肉制品主要服務于鄉(xiāng)廚、中小餐飲店和部分團餐用戶,滿足他們日常烹飪的需求;酒店菜則專注于酒店餐飲渠道客戶,為高端餐飲市場提供特色菜品;而料理包則主要面向外賣和團餐用戶,為他們提供便捷、高效的餐飲解決方案。從市場占比來看,調理肉制品占據主導地位,市場份額高達57%,顯示出其在B端市場的強大競爭力。料理包緊隨其后,市場占比約為28%,顯示出其在外賣和團餐市場的廣泛應用。相比之下,酒店菜占比稍低,約為15%,但其在高端餐飲市場仍具有不可忽視的地位。這三類產品在B端市場的細分定位,為預制菜產業(yè)鏈的發(fā)展提供了多樣化的市場需求和增長動力。

圖3:預制菜產業(yè)鏈圖譜 資料來源:iiMedia Research(艾媒咨詢)

(四)預制菜市場增長強勢

在2014年,預制菜行業(yè)在B端市場開始呈現出明顯的增長勢頭,進入了放量期。自此以后,B端市場便迎來了快速發(fā)展時期,不斷推動預制菜行業(yè)市場規(guī)模的擴大。在此期間,市場增速持續(xù)保持在7.5%-10%的區(qū)間內,顯示出穩(wěn)定而健康的增長態(tài)勢。

據深入調研了解,2018年預制菜行業(yè)的市場規(guī)模已經達到了2,230.0億元。而到了2019年,市場規(guī)模更是進一步增長至2,445.0億元,市場增速約為9.64%,再次證明了預制菜行業(yè)在B端市場的強大潛力和廣闊前景。然而,預制菜行業(yè)的發(fā)展并未止步于此。2020年,隨著疫情的蔓延和居家隔離政策的實施,預制菜C端市場迎來了消費加速期。在這一年,預制菜市場規(guī)模達到了2,930.0億元,市場增速高達19.84%。此后,市場增速一直維持在15%以上,顯示出預制菜行業(yè)在C端市場的強勁增長勢頭。

隨著市場的持續(xù)擴容和消費者對預制菜需求的不斷增長,至2023年,預制菜市場規(guī)模已經接近5,000億元,達到了4,983億元。這一數字不僅代表了預制菜行業(yè)在近年來的快速發(fā)展,更預示著未來預制菜市場還將繼續(xù)保持強勁的增長態(tài)勢,成為食品行業(yè)的重要組成部分。同時,這也體現了預制菜行業(yè)在滿足消費者多樣化、便捷化飲食需求方面的巨大潛力和廣闊空間。

圖4:2018-2026年預制菜市場規(guī)模(億元;%) 資料來源:中國食品網《2022年中國預制菜行業(yè)發(fā)展趨勢研究報告》

(五)即烹預制菜未來可期

即烹預制菜

根據使用方式、方便程度以及加工程度的不同,預制菜可以被細分為四大類:即食預制菜、即熱預制菜、即烹預制菜和即配預制菜。即食預制菜是指那些已經完成了全部加工過程,無需進一步處理即可直接食用的預制菜;即熱預制菜則需要通過簡單的加熱步驟即可食用;即烹預制菜則需要消費者進行簡單的烹飪操作,如炒、煮等,才能食用;而即配預制菜則主要是提供食材和調料的搭配,需要消費者自行完成后續(xù)的烹飪過程。

隨著食品工業(yè)的發(fā)展和外賣行業(yè)的興起,即烹預制菜市場正在迎來顯著增長。這類預制菜通過簡化烹飪流程,滿足了現代消費者對快速、便捷飲食的需求。預制菜的種類豐富,從家常菜到地方特色菜,滿足了不同消費者的口味偏好。預制菜市場的擴大不僅體現在消費者層面,也體現在產業(yè)鏈各環(huán)節(jié)的參與和創(chuàng)新上,包括原料供應、食品加工到零售餐飲業(yè)的整合。特別是在疫情期間,居家隔離措施增加了消費者對預制菜的需求,同時也促進了預制菜消費習慣的培養(yǎng)。各大品牌通過創(chuàng)新的營銷策略和產品開發(fā),進一步激發(fā)了市場的潛力。如京東超市的數據顯示,預制菜的復購率和消費者偏好的多樣化反映了市場的活躍度和增長潛力。

豬肉類即烹預制菜

作為全球最大的豬肉生產和消費市場,中國在2021年的豬肉產量占據了肉類整體產量的近六成,顯示出豬肉在國內肉類消費市場中的主導地位。這一原料優(yōu)勢及深厚的消費基礎,為豬肉預制菜的發(fā)展帶來了豐富的機遇。

在中國的豬肉預制菜領域,產品多樣化豐富,展示了市場的活躍度。2022年某平臺發(fā)布的“預制菜采購熱度排名TOP15”為例,顯示出梅菜扣肉在豬肉預制菜中的銷售熱度最高,而小酥肉、鹵豬蹄和鹵豬耳等產品也頗受歡迎。傳統(tǒng)的肉類加工企業(yè)推出的紅燒獅子頭、肥腸和魚香肉絲等產品同樣在市場上取得了良好的銷售成績。在特殊的節(jié)日禮盒,如年夜飯禮盒中,粉蒸肉、東坡肉、水煮肉片等豬肉預制菜也受到消費者的青睞,體現了豬肉預制菜在中國傳統(tǒng)美食文化中的重要地位。

多場景大單品

在預制菜行業(yè),大單品的研發(fā)一直是企業(yè)的關注焦點,它們不僅代表著市場的接受度,還標志著企業(yè)的競爭力。豬肉預制菜領域的大單品特別受歡迎,例如小酥肉和梅菜扣肉等,這些產品不僅在市場上獲得了高度認可,也成為了多家企業(yè)的10億元大單品。這些大單品的成功,不僅體現了產品的市場接受度,還反映了預制菜企業(yè)的競爭實力和市場洞察力。

梅菜扣肉作為預制菜市場的又一熱門產品,已經突破了10億元的銷售大關。根據《抖音食品飲料行業(yè)報告》,2022年初的幾個月中,預制菜在抖音的銷售額同比激增1503%,其中中式半成品菜占據了超過一半的市場份額。在這個細分市場中,梅菜扣肉的銷售表現尤為突出,位列銷量前茅。多個品牌積極推廣梅菜扣肉,也均在線上市場取得了良好的銷售成績,顯示出梅菜扣肉廣闊的市場潛力和消費者的熱烈歡迎。

小酥肉和梅菜扣肉是豬肉預制菜市場上妥妥的10億元級大單品,而超億元的單品同樣也有很多,比如亞明食品旗下的夢8金牌骨2022年、2023年銷售額均破億元;魚香肉絲這款適銷多渠道的預制菜產品,也成為行業(yè)內的香餑餑,是各大品牌追逐研發(fā)的重要目標,同時也是多個企業(yè)年銷售額過億的單品之一。

本文轉載自中國食品,作者:肖思

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論