零售講究“去掉班味”,餐飲靠加盟快跑…丨開關(guān)店報告

熊舒苗 · 2024-08-06 14:12:18 來源:贏商網(wǎng) 4268

2季度,品牌們拓店開始出現(xiàn)變奏。高歌猛進(jìn)者,陣營縮水;謹(jǐn)慎前行者,繼續(xù)觀望。偶有,高調(diào)新秀上場,多以首店姿態(tài),征戰(zhàn)多城。

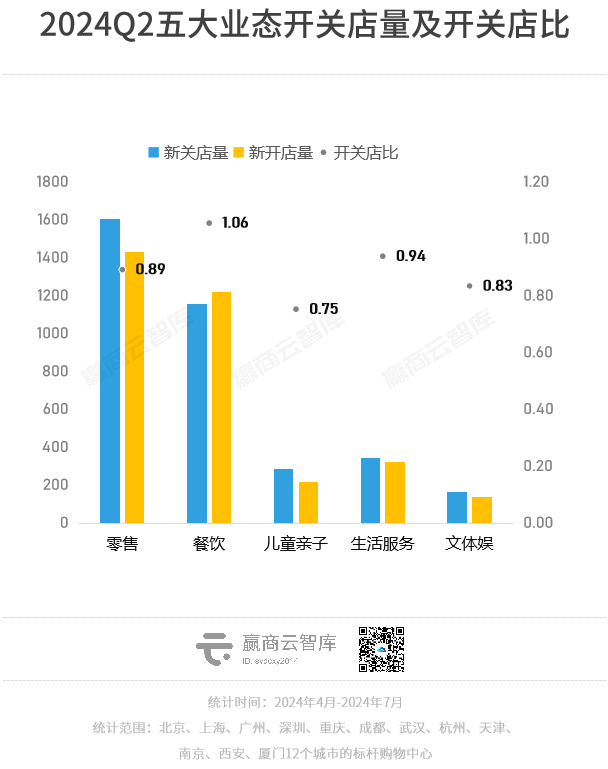

在1季度開關(guān)店報告中,贏商研究中心觀察到,12個重點(diǎn)城市220+購物中心開關(guān)店比0.97,開、關(guān)店數(shù)基本持平。而據(jù)最新的2季度數(shù)據(jù),12個重點(diǎn)城市230+購物中心開關(guān)店比繼續(xù)下降,為0.94,平衡態(tài)勢愈加搖擺。

雖上半年,國內(nèi)生產(chǎn)總值、社會消費(fèi)品零售總額同比均有不同程度增長,但這種增長是否能給品牌持續(xù)拓店帶來多大的信心,確實(shí)存在一定的不確定性。

步入2024下半場,品牌的拓店信心指數(shù)直接影響著商場的景氣指數(shù)與活力指數(shù)。但無論趨勢如何變化,優(yōu)質(zhì)商場仍然是開店必選。

數(shù)據(jù)說明

數(shù)據(jù)來源:贏商大數(shù)據(jù)統(tǒng)計范圍:北京、上海、深圳、廣州、成都、重慶、杭州、天津、武漢、南京、西安、廈門12個城市的標(biāo)桿購物中心

“品牌門店開關(guān)店比”=開店數(shù)/關(guān)店數(shù),比值>1,表示品牌門店發(fā)展呈現(xiàn)擴(kuò)張狀態(tài)(開店數(shù)>關(guān)店數(shù))比值=1,表示品牌門店發(fā)展持平(開店數(shù)=關(guān)店數(shù))比值<1,表示品牌門店發(fā)展呈現(xiàn)收縮狀態(tài)(開店數(shù)<關(guān)店數(shù))。開、關(guān)店根據(jù)實(shí)地踩盤數(shù)據(jù)對比得出,實(shí)際門店調(diào)整時間存在時間差,數(shù)據(jù)僅供參考,具體以各項目官方披露的數(shù)據(jù)為準(zhǔn)

統(tǒng)計時間:2024年4月1日-2024年6月30日

Q2零售/餐飲汰換加速

生活服務(wù)/文體娛轉(zhuǎn)向收縮

今年2季度,樣本購物中心內(nèi)零售、餐飲業(yè)態(tài)開關(guān)店比與上季度相比變化不大,分別為0.89、1.06;兒童親子有所回升,為0.75,仍是表現(xiàn)最差業(yè)態(tài);生活服務(wù)、文體娛出現(xiàn)“反轉(zhuǎn)”,由擴(kuò)張變?yōu)槭湛s,開關(guān)店比分別為0.94、0.83。

品牌調(diào)整量上,本季零售、餐飲調(diào)整量均有所增加,整體上仍是零售>餐飲>生活服務(wù)>兒童親子>文體娛。

專家指出,當(dāng)前消費(fèi)相對偏弱,居民可支配收入和邊際消費(fèi)傾向的預(yù)測均偏謹(jǐn)慎,基準(zhǔn)情況下兩者可能繼續(xù)低位運(yùn)行,背后的核心邏輯在于居民仍面臨“就業(yè)-收入-消費(fèi)”循環(huán)不暢和存量財富待提高的雙重夾擊,居民消費(fèi)能力與消費(fèi)意愿的改善將偏弱偏慢。

此背景下,購物中心猛抓零售、餐飲兩大租金和客流“大頭”的傳統(tǒng)重點(diǎn)業(yè)態(tài),汰換速度加快,以不斷滿足消費(fèi)者新鮮感、提升品牌業(yè)態(tài)吸引力,保持項目的核心競爭力。

而生活服務(wù)、文體娛業(yè)態(tài)中,多數(shù)品類屬非剛需性消費(fèi),受消費(fèi)者消費(fèi)能力及消費(fèi)意愿影響較大,承租力不及零售、客流拉動作用不及餐飲,在商場中的穩(wěn)定性相對低;加上經(jīng)過疫情三年的波動上行,業(yè)態(tài)占比提升到一定程度,同業(yè)競爭加劇,洗牌在所難免。

Q2業(yè)態(tài)更迭趨勢復(fù)盤

// 零售:“去掉班味”成時尚關(guān)鍵詞,國貨美妝再迎實(shí)力新秀

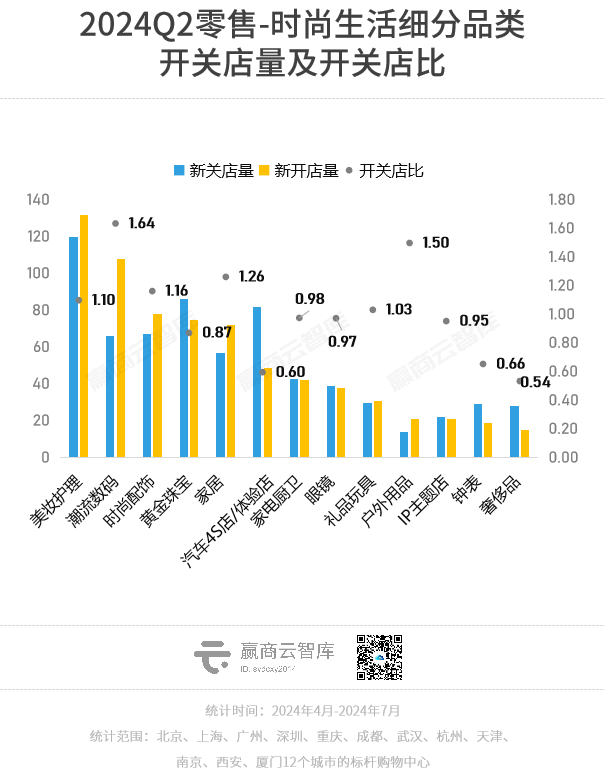

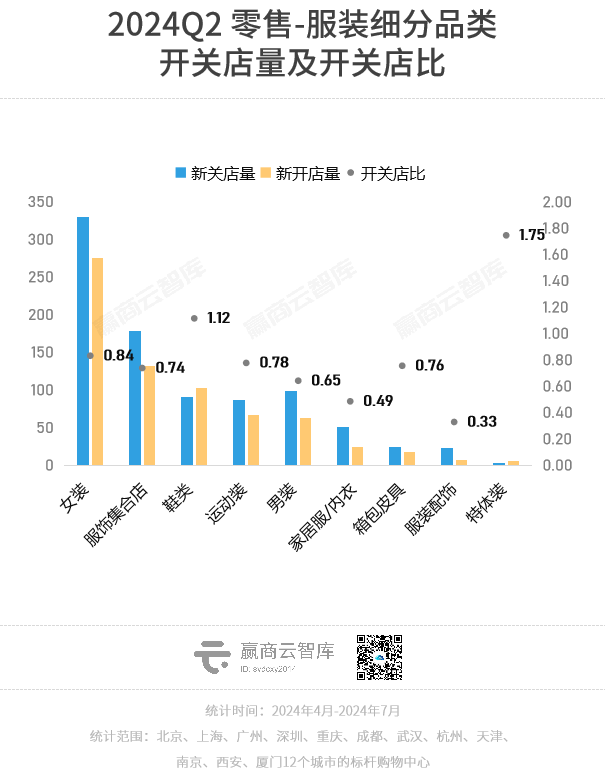

2季度,零售業(yè)態(tài)整體開關(guān)店比0.89。其中,時尚生活開關(guān)店比1.03,服裝開關(guān)店比0.87,品牌調(diào)整量均超1100家。

時尚生活方面,美妝護(hù)理、潮流數(shù)碼、戶外用品、時尚配飾、家居、禮品玩具等美好生活主導(dǎo)的品類拓店優(yōu)異,開關(guān)店比均大于1;盈利難的新能源汽車,進(jìn)一步降本增效,購物中心汽車4S店/體驗(yàn)店大幅收縮;奢侈品行業(yè)承壓,部分二線奢侈品牌業(yè)績疲軟、關(guān)店止損。

服飾方面,女裝調(diào)整數(shù)量增加、多數(shù)品類趨于收縮;特體裝開關(guān)店比較高,但調(diào)整量最少,活躍度低;鞋類成本季零售最大亮點(diǎn),開關(guān)店比躍居服飾第一,達(dá)1.12。

<新趨勢直擊>

● “丑鞋”揚(yáng)眉吐氣,本季服飾圈最亮眼品類

當(dāng)前,服飾品類競爭激烈,而長期以傳統(tǒng)女鞋、運(yùn)動鞋為主的鞋類,迎來新機(jī)會點(diǎn)——潮鞋、戶外鞋。

趕上盛夏,多巴胺色系、潮流感十足的“丑萌”鞋玩家們,快步登上舞臺中心。TA們不僅是各路知名品牌的聯(lián)名寵兒,也深受明星和時尚達(dá)人青睞。

本季黑馬Melissa,以標(biāo)志性的羅馬涼鞋讓KOL紛紛種草,2.0版“不磨腳”厚底人字拖賣到750元一雙,還自帶甜蜜香氣,妥妥“去班味兒穿搭神器”,拿捏都市麗人。

洞洞鞋持續(xù)暢銷,鼻祖Crocs、主打輕盈和親子同款的Native,拓店積極;舒適與強(qiáng)韌兼?zhèn)涞墓麅鲂琌ETZI,開進(jìn)武昌萬象城,旗下品牌Carbonstar全國首店入駐朝陽大悅城。

又“丑”又舒服的鞋子之所以受歡迎,一方面是款式多元、顏色豐富,部分品牌還鼓勵消費(fèi)者發(fā)揮創(chuàng)造力、盡情DIY,彰顯消費(fèi)者的時尚個性與態(tài)度;另一方面則是獨(dú)有的“去班味”氣質(zhì),穿著舒適自在、精神也松弛。這些鞋子,是穿著者特立獨(dú)行的時尚宣言,是對傳統(tǒng)審美觀念的挑戰(zhàn)。

● 香氛成美妝“全村希望”,好用不貴品牌上位

不同于傳統(tǒng)美妝混戰(zhàn)洗牌,中國香水市場正處于快速增長的轉(zhuǎn)型期,預(yù)計未來五年將以每年20%的速度增長(數(shù)據(jù)來源:《小紅書:2024香水香氛趨勢白皮書》)。

如今,香水不僅是一種特殊的“入門級奢侈品”,還成為了人們情感表達(dá)和生活方式的一部分,社交平臺相關(guān)話題討論度持續(xù)走高。同時,香水香氛也被品牌商、資本方寄予厚望,成為美妝行業(yè)低谷期為數(shù)不多保持增長的品類。

今年2季度,一方面,Aesop、Diptyque、melt season等大眾熟知的高端品牌繼續(xù)開店、Bon Parfumeur為代表的海外小眾沙龍香落地新首店;另一方面,價格、產(chǎn)品更“接地氣”的國貨香氛品牌,開始加碼線下商場,填補(bǔ)了香氛市場空白,滿足更廣泛大眾消費(fèi)者需求。如:

“好用不貴”的東方香品牌——宋朝香氛,開出龍湖杭州西溪天街、成都光環(huán)購物公園、杭州東站萬象匯、上海環(huán)球港等多家新店;

ZOOVANA華南首店進(jìn)駐蘇州吳江萬象匯,擁有蠟燭香氛、無火香薰、香水及個人護(hù)理等產(chǎn)品,具有“高質(zhì)價比”特征;

“雜志香氛”Atypic Edition以一年兩季的形式推出產(chǎn)品,倡導(dǎo)日常化表達(dá)、無負(fù)擔(dān)消費(fèi),慢閃店開進(jìn)廈門萬象城。

// 餐飲:加盟模式成拓店主流,云貴菜系掀起新流行

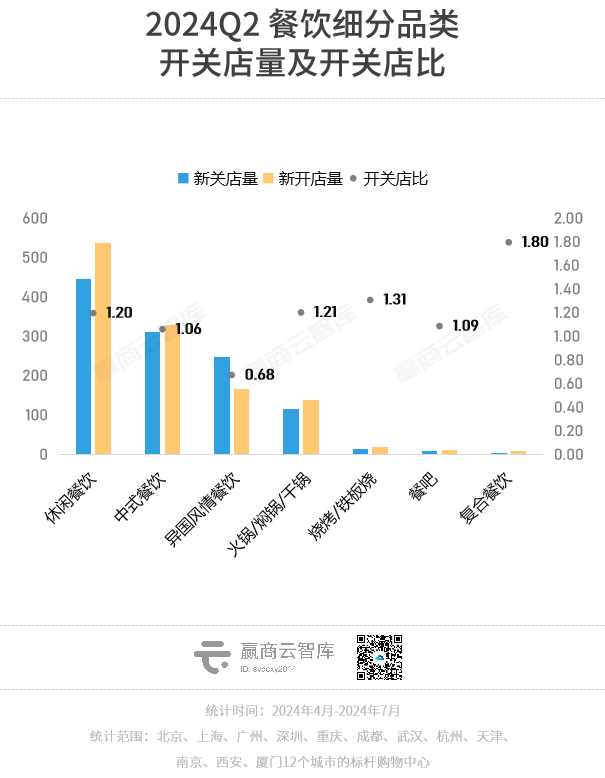

餐飲業(yè)態(tài)在購物中心的門店擴(kuò)張保持活躍,2季度開關(guān)店比1.06;餐飲品牌新開店數(shù)量占總新開店數(shù)量36%。各品類調(diào)整趨勢與一季度基本持平,異國風(fēng)情餐飲持續(xù)收縮,其余品類均呈現(xiàn)擴(kuò)張。

<新趨勢直擊>

● 加盟,正在成為2024年餐飲的主旋律

2024,餐飲的加盟浪潮更“猛”了,餐飲步入新的規(guī)模爭奪戰(zhàn)。低增長時代,重資產(chǎn)直營的餐飲發(fā)展模式不確定性和風(fēng)險較大,而加盟模式中,創(chuàng)始品牌團(tuán)隊退居“幕后”,以品牌力和供應(yīng)鏈等后端能力為支撐,讓加盟商去開拓疆土,更具有抗風(fēng)險力。

2季度,和府撈面、瀘溪河等知名品牌從直營走向加盟、CoCo都可開放“單店加盟”。此外,多個以加盟模式主導(dǎo)擴(kuò)張的新銳品牌強(qiáng)勢拓店:

國風(fēng)茶佼佼者霸王茶姬、茶話弄“猛踩油門”,于樣本Mall新開店數(shù)均在10家左右,窄門餐眼數(shù)據(jù)則顯示新開店分別達(dá)800+、100+;

滿巍明生炸雞架,獨(dú)創(chuàng)“生炸”工藝破局,僅6月開出40家新店,海外首店開進(jìn)新加坡,全國開出約430+家店;

羅媽砂鍋,人均30元左右、單日翻臺可以達(dá)到15輪以上,目前已經(jīng)開放加盟,預(yù)計今年全國門店將增至600多家;

火啫啫,要求加盟商開業(yè)籌備資金不低于150萬元、提供25.8萬品牌加盟費(fèi)等,僅5月30城38店齊開,全國門店突破120家……

《2024中國餐飲加盟行業(yè)白皮書》數(shù)據(jù)顯示,中國餐飲市場連鎖化進(jìn)程不斷加快,2023年連鎖化率已達(dá)21%,比上一年提升2個百分點(diǎn),但相比美國54%的餐飲連鎖化率仍有較大提升空間。

伴隨著“正規(guī)軍”的加入,餐飲加盟市場越來越規(guī)范化,預(yù)計會有越來越多的餐飲品牌以加盟模式擴(kuò)張,中國餐飲業(yè)的連鎖化將會步入新時代。

● 云貴系美食爆紅,山野火鍋新賽道冒頭

云貴特色的中式正餐、酸湯火鍋,正在成為商場新貴,開關(guān)店比約為2.0。

當(dāng)前,小眾地域菜崛起,云貴菜路子野、味道重,有接地氣的羊肉粉、魔幻的折耳根配萬物,也能走出精致bistro風(fēng),喚醒年輕人的獵奇心。

杭州中心的云貴川融合菜餐廳“山野板扎”,6月初正式開業(yè),每天下午3點(diǎn)多就開始排隊,招牌菜有云南銅鍋油燜雞、山野包谷粑、滇南雜菌配酸面包等。

“酸辣”味型,本身擁有一定的客群基礎(chǔ);加上供應(yīng)商技術(shù)提升,開始用科學(xué)的配方和工藝生產(chǎn)酸湯,還針對酸湯的口味進(jìn)行了調(diào)整,促進(jìn)了酸湯品類的規(guī)模化發(fā)展。

九毛九的“山的山外面貴州酸湯火鍋”,以貴州特色的酸湯火鍋?zhàn)鳛殄伒祝钆涓鞣N涮菜、貴州特色小吃,人均消費(fèi)僅84元,開業(yè)后一直生意紅火;創(chuàng)立于2023年10月的王奮斗貴州酸湯火鍋,現(xiàn)已開40+店,部分新開的門店月營業(yè)額能達(dá)到200萬元以上。

酸湯火鍋外,山野火鍋新賽道冒頭,場景上還原山野、菜品追求原生態(tài)、多融入野菜和菌菇。

三出山,首創(chuàng)以山系自然、園林火鍋為特色標(biāo)簽的火鍋新細(xì)分品類,打造“一店一園”式的原創(chuàng)山野空間,連開10多家店,進(jìn)駐南京ifc、杭州嘉里中心、蘇州中心、南京萬象天地等中高檔標(biāo)桿商場。

// 兒童親子/文體娛/生活服務(wù):網(wǎng)咖電玩亮眼,零食跑不動了

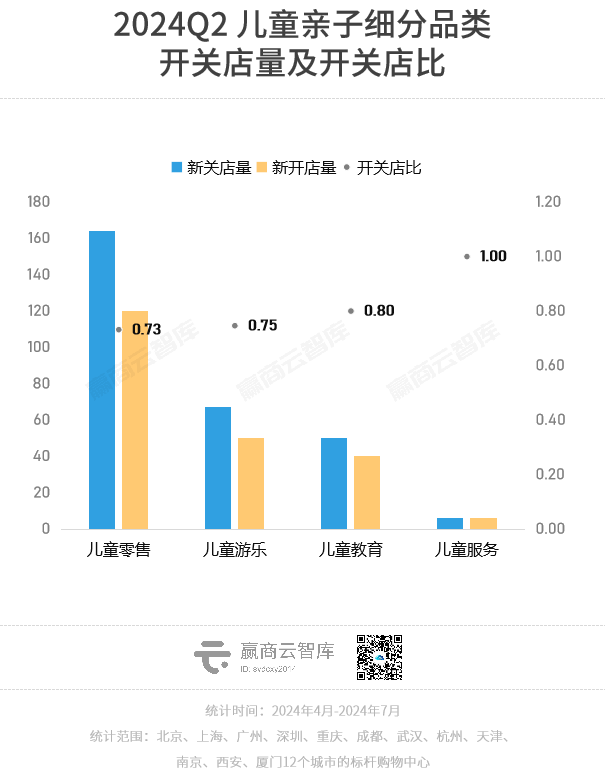

兒童親子表現(xiàn)墊底,仍在收縮,2季度開關(guān)店比0.75。兒童零售關(guān)店量大;兒童游樂上浮,但仍小于1,趨于收縮;兒童教育收縮態(tài)勢放緩,表現(xiàn)較上季度有所復(fù)蘇;兒童服務(wù)開、關(guān)店數(shù)持平,但總調(diào)整門店數(shù)較少。

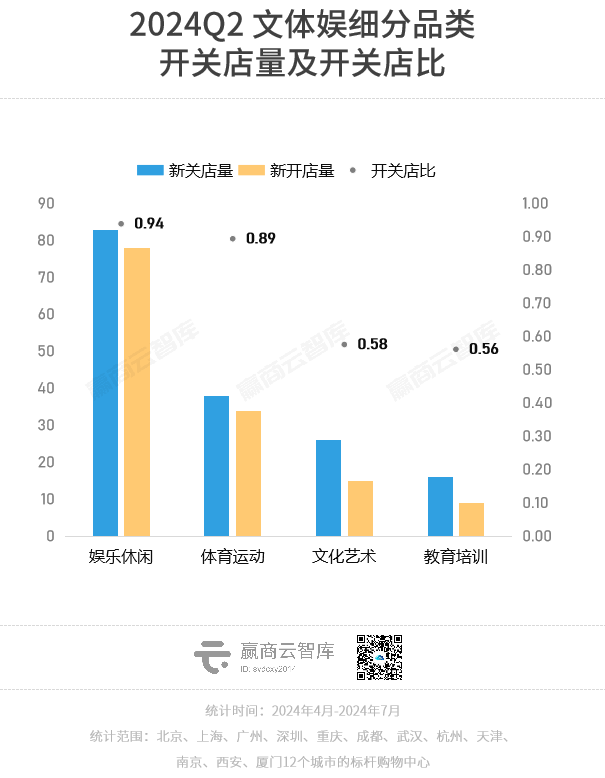

文體娛在連續(xù)多個季度上行后,“意外”轉(zhuǎn)向收縮,2季度開關(guān)店比0.83。多數(shù)細(xì)分品類都在收縮,尤其是娃娃機(jī)、VR體驗(yàn),發(fā)展趨于飽和,關(guān)店相對較多。網(wǎng)咖電玩逆勢上行,酒吧、影院亦有零星新店。

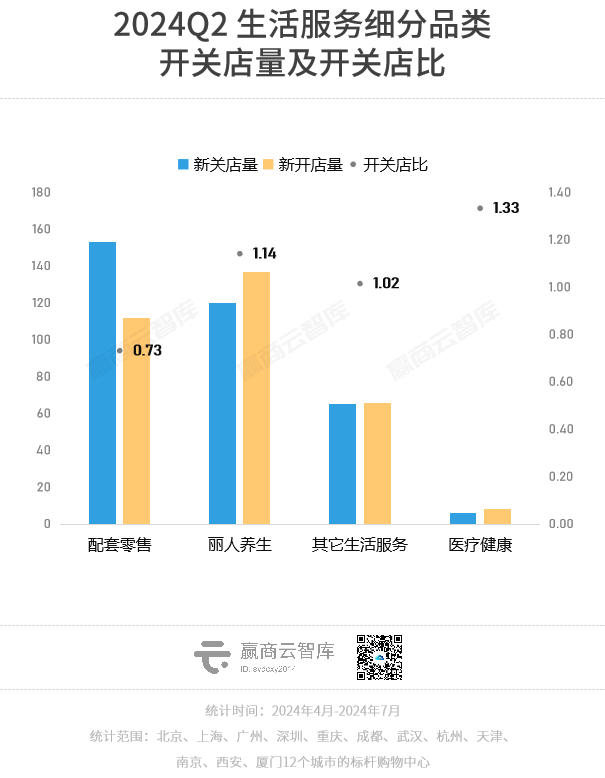

生活服務(wù)也轉(zhuǎn)向收縮,2季度整體開關(guān)店比0.94,主要受配套零售中的零食、煙酒專賣拖累,周黑鴨、十八里梅、滋味研習(xí)社等品牌均有關(guān)店。

麗人養(yǎng)生、其它生活服務(wù),發(fā)展平穩(wěn)、亦有參差,如美容spa、美甲紋繡等在收縮,而足療按摩、美發(fā)造型、二手回收、彩票站等勢頭向好。

<新趨勢直擊>

● 電玩、電競,經(jīng)久不衰的客流收割機(jī)

面對其他新奇娛樂方式的沖擊,網(wǎng)咖電玩卻未被淘汰,反而越活越好,經(jīng)久不衰。2季度,網(wǎng)咖電玩開關(guān)店比2.43,為文體娛中發(fā)展較好的品類。

商場里老少皆宜的休閑娛樂方式,非電玩城莫屬。當(dāng)下,電玩城已成為商場中最聚客流之地,擁有多重優(yōu)勢:低消費(fèi)門檻,相比動輒數(shù)十元上百元的親子樂園更“劃算”;玩法多元,娃娃機(jī)、跳舞機(jī)、投籃機(jī)、斗舞、射擊、模擬車機(jī)等任君選擇,一站式獲得豐富體驗(yàn);環(huán)境炫酷,聲光電感官刺激下,打工人和學(xué)生黨都能充分釋壓,滿足情緒價值需求。

另有“無人值守、自助服務(wù)”的線下主機(jī)游戲體驗(yàn)店,保持積極擴(kuò)張,可碎片化填補(bǔ)商場死角、冷區(qū)。單小時35-50元價格不菲,但總能吸引路過的年輕人過過手癮。典型品牌玩刻GAME SPACE游戲館,已成功入駐全國400余家商場。

本文轉(zhuǎn)載自贏商網(wǎng),作者:熊舒苗

圖片來源:各品牌官方渠道

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論