多地關(guān)店退守華東,“背水一戰(zhàn)”的樂(lè)樂(lè)茶機(jī)會(huì)有多大?

張雪梅 · 2021-09-23 17:41:36 來(lái)源:贏商網(wǎng) 81

“出道即爆火”的樂(lè)樂(lè)茶,為什么高開(kāi)低走?

重慶關(guān)店、西安關(guān)店、廣州關(guān)店,豆瓣上甚至有人發(fā)問(wèn):樂(lè)樂(lè)茶要完了嗎?

月初,樂(lè)樂(lè)茶作出回應(yīng),關(guān)閉其他地區(qū)門店,是為了聚焦華東市場(chǎng)。上周,樂(lè)樂(lè)茶傳出更大舉動(dòng),最快或于明年在港上市。

而喜茶也在同日被傳上市。次日,兩個(gè)品牌均出面否認(rèn)上市計(jì)劃。

神同步操作,又把兩者帶到了消費(fèi)者眼前。曾經(jīng)的競(jìng)爭(zhēng)者,一個(gè)如日中天,一個(gè)因收購(gòu)傳聞和關(guān)店陷入熱議。

作為回應(yīng),樂(lè)樂(lè)茶聲稱,公司的整體情況呈現(xiàn)健康、盈利、發(fā)展的狀態(tài)。2021年將新開(kāi)約70家門店,此后每年翻倍增長(zhǎng)。

▲ 來(lái)源:樂(lè)樂(lè)茶LELECHA官方微博

時(shí)間軸往前拉4年,樂(lè)樂(lè)茶因推出臟臟包爆紅,從一眾茶飲品牌中脫穎而出,成為喜茶、奈雪的茶之外的第三大高端新茶飲品牌。但在之后的競(jìng)爭(zhēng)中,喜茶、奈雪的茶持續(xù)高光,樂(lè)樂(lè)茶則聲量減小。

五年長(zhǎng)跑后,樂(lè)樂(lè)茶在全國(guó)范圍內(nèi)戰(zhàn)略性收縮,決定扎根華東。但華東市場(chǎng)已經(jīng)成為喜茶、奈雪的茶的第二個(gè)大本營(yíng)。樂(lè)樂(lè)茶重新聚焦華東之路,困難與機(jī)遇一樣大。

樂(lè)樂(lè)茶,出道即爆紅

樂(lè)樂(lè)茶誕生于2016年底,堪稱集齊天時(shí)、地利、人和三要素。

彼時(shí),傳統(tǒng)奶茶賽道已逐漸失勢(shì),以coco、一點(diǎn)點(diǎn)等為代表的臺(tái)式奶茶品牌,雖仍是行業(yè)主導(dǎo)者,但都過(guò)了各自的當(dāng)紅時(shí)期。

而喜茶和奈雪的茶,跑出了一條新的細(xì)分賽道——高端現(xiàn)制茶飲。二者分別創(chuàng)立于2012年、2015年,廝殺幾年,完成高端現(xiàn)制茶飲前期市場(chǎng)教育,消費(fèi)升級(jí)、健康概念已被接受。

▲ 來(lái)源:喜茶官方微博

擁躉者是逐漸龐大的中產(chǎn)和Z世代消費(fèi)群體。《2019胡潤(rùn)財(cái)富報(bào)告》顯示,大陸中產(chǎn)家庭數(shù)量已達(dá)3320萬(wàn)戶,其中新中產(chǎn)1000萬(wàn)戶以上。中國(guó)以中等收入人群為主體的新中產(chǎn)階層逐漸壯大。

與此同時(shí),作為移動(dòng)互聯(lián)網(wǎng)時(shí)代的原住民Z世代,消費(fèi)能力逐漸提升。他們擁抱新觀念,舍得花錢追求滿足感和體驗(yàn)感。

第一財(cái)經(jīng)商業(yè)數(shù)據(jù)中心的調(diào)研數(shù)據(jù)顯示,49%的新式茶飲消費(fèi)者月均可支配收入超8000元,且有 8%的消費(fèi)者月均可支配收入超20000元。

賽道已經(jīng)搭建,客群已然就位,但上海市場(chǎng)空白——當(dāng)時(shí)的喜茶、奈雪的茶雖已門店初具規(guī)模,但仍主要在華南大本營(yíng)摸索。

生逢其時(shí),樂(lè)樂(lè)茶走上歷史舞臺(tái)。2017年2月,樂(lè)樂(lè)茶在上海中山龍之夢(mèng)開(kāi)出次店,隨后連下3子,持續(xù)拓店。很快,樂(lè)樂(lè)茶成為彼時(shí)上海最先走紅的高端現(xiàn)制茶飲品牌,盡享紅利,長(zhǎng)隊(duì)不歇。其推出創(chuàng)新乳酪鮮果茶和乳酪包,以“茶飲+歐包”的模式經(jīng)營(yíng),做足了排面。

真正讓樂(lè)樂(lè)茶聲名鵲起的,是極強(qiáng)的爆品意識(shí)。基于團(tuán)隊(duì)造過(guò)8個(gè)餐飲品牌的積累,樂(lè)樂(lè)茶爆品頻出。

“你可能不知道樂(lè)樂(lè)茶,但你不可能不知道臟臟包”。

2017年,樂(lè)樂(lè)茶推出臟臟包,迅速站上社交營(yíng)銷“頂流”之為,刮起一陣“臟臟旋風(fēng)”,被諸多品牌爭(zhēng)相模仿。

2018年,其乘勝追擊再推臟臟茶,打造“臟臟家族”系列產(chǎn)品。隨后還翻新上海新天地門店,變身“臟”旗艦店,進(jìn)一步放大“臟臟”網(wǎng)紅元素。

至此,樂(lè)樂(lè)茶迅速在高端現(xiàn)制茶飲界擁有姓名。因定價(jià)、茶飲+歐包模式與喜茶、奈雪的茶相似,被視為后二者強(qiáng)有力的競(jìng)爭(zhēng)對(duì)手。

出生即爆紅,資本聞風(fēng)而動(dòng)。2018年9月,樂(lè)樂(lè)茶獲得水滴資產(chǎn)的戰(zhàn)略投資,在那前后,其發(fā)展步伐加快。包括進(jìn)行LOGO、門店布局、周邊等方面升級(jí)改造,并大步走出上海,擴(kuò)張全國(guó),大有與喜茶、奈雪的茶一逐高下之勢(shì)。

但后來(lái),樂(lè)樂(lè)茶逐漸聲量漸弱。2021年7月,已經(jīng)上市的奈雪的茶財(cái)報(bào)初步扭虧為盈,喜茶估值沖上600億元,樂(lè)樂(lè)茶卻被報(bào)道“賣身風(fēng)波”。

據(jù)悉,喜茶有意收購(gòu)樂(lè)樂(lè)茶,但經(jīng)過(guò)一番調(diào)查后,“徹底、完全、堅(jiān)決”放棄。由此引發(fā)樂(lè)樂(lè)茶經(jīng)營(yíng)危機(jī)熱議。樂(lè)樂(lè)茶回應(yīng)稱,“公司整體情況呈現(xiàn)健康、盈利、發(fā)展的狀態(tài)。”

但很顯然,樂(lè)樂(lè)茶早已不再與喜茶、奈雪的茶并肩,而是落后一大截。曾占盡天時(shí)地利人和的樂(lè)樂(lè)茶,何至于此?

樂(lè)樂(lè)茶和喜茶、奈雪的茶比,差在哪兒

縱觀樂(lè)樂(lè)茶過(guò)去五年的發(fā)展歷程,如今的局面,是由系統(tǒng)性原因造成的。

? 持續(xù)爆品能力不足

產(chǎn)品為王之道,永不過(guò)時(shí)。樂(lè)樂(lè)茶最初憑借臟臟網(wǎng)紅系列產(chǎn)品,贏得巨大的品牌聲量。因此雖然其門店數(shù)量落后,仍有與喜茶、奈雪的茶一戰(zhàn)的能力。

然而,“臟臟小旋風(fēng)”過(guò)境后,樂(lè)樂(lè)茶幾乎再無(wú)同等量級(jí)的爆品。其草莓酪酪、葡萄酪酪等,與喜茶的多肉葡萄等同質(zhì)化程度高,主打“茶飲+歐包”的模式也與奈雪的茶撞型,獨(dú)特性漸漸喪失。

而喜茶、奈雪的茶則密集上新。

喜茶保持平均 1~2 周推新的頻率,目前現(xiàn)制茶40多種,分別為純茶系列,波波家族,茗茶/牛乳茶,果茶家族,季節(jié)限定和熱飲,并推出冰淇淋、蛋糕、 薯?xiàng)l、爆米花和三明治等多種搭配小食。同時(shí)其于 2020 年布局新零售,重點(diǎn)推出“喜小瓶”氣泡水進(jìn)入飲料賽道。

▲ 來(lái)源:喜茶官方微博

奈雪的茶目前主要店型提供“茶+歐包” 核心產(chǎn)品,現(xiàn)制茶飲30多種,以水果茶為核心進(jìn)行組合開(kāi)發(fā),“牛奶+水果”、“茶+水果”、“氣泡水+水果”等,還有20多種歐包。

▲ 來(lái)源:奈雪的茶官方微博

? 大本營(yíng)根基不深,過(guò)早擴(kuò)張全國(guó)

在樂(lè)樂(lè)茶創(chuàng)立之初,如果能像茶顏悅色一樣潛心經(jīng)營(yíng)魔都大本營(yíng),或成當(dāng)?shù)馗叨瞬栾?ldquo;地頭蛇”。

但樂(lè)樂(lè)茶并未采取這種戰(zhàn)略。2017年,其第5家店在吳江路四季坊開(kāi)業(yè)后,便開(kāi)始南下、北上擴(kuò)張。

當(dāng)年9月,樂(lè)樂(lè)茶廣州首店開(kāi)進(jìn)花城匯(8月已經(jīng)關(guān)閉);12月,北京首店落子富力廣場(chǎng)。

▲ 來(lái)源:樂(lè)樂(lè)茶LELECHA官方微博

樂(lè)樂(lè)茶小步試探全國(guó)擴(kuò)張同期,喜茶和奈雪的茶正在向華東進(jìn)攻。

彼時(shí),深耕華南門店數(shù)近50家的喜茶,于2017年3月走出華南,擴(kuò)張全國(guó)。進(jìn)入上海,選址美羅城和來(lái)福士,和樂(lè)樂(lè)茶正面相遇。緊隨喜茶之后,2017年底,在華南有44家店的奈雪的茶,也邁向全國(guó),12月上海首店落地第一百貨。

▲ 來(lái)源:喜茶官方微博

三大高端茶飲品牌相遇,樂(lè)樂(lè)茶大本營(yíng)“被偷”——截止2017年12月底,樂(lè)樂(lè)茶已開(kāi)業(yè)門店合計(jì)9家。其中,上海6家,北京2家,廣州1家。

樂(lè)樂(lè)茶并未及時(shí)鞏固大本營(yíng),2019~2020年,其連下10城,加大全國(guó)擴(kuò)張步伐。

以南京大洋店作為起點(diǎn),樂(lè)樂(lè)茶開(kāi)啟了北上廣3城以外的探索歷程。西安、杭州、無(wú)錫、成都、重慶、蘇州、南京、武漢、天津和深圳次第開(kāi)花。

在擴(kuò)張“耐力戰(zhàn)”中,樂(lè)樂(lè)茶逐漸遠(yuǎn)遠(yuǎn)落后于喜茶、奈雪的茶。

截止2020年底,官方數(shù)據(jù)顯示,喜茶門店695家,奈雪的茶491家。樂(lè)樂(lè)茶則不足70家,體量上約相當(dāng)于1/10個(gè)喜茶,1/7個(gè)奈雪的茶。

進(jìn)一步細(xì)看,上海門店數(shù)對(duì)比可知,喜茶、奈雪的茶遙遙領(lǐng)先,樂(lè)樂(lè)茶大本營(yíng)被“蠶食”。樂(lè)樂(lè)茶在其他城市門店分布,多為1~2家,至多不過(guò)7家,并未成規(guī)模效應(yīng)。

? 資本實(shí)力跟不上

攻城略池,資本注入是硬條件。在融資的道路上,樂(lè)樂(lè)茶難與喜茶、奈雪的茶并肩而論,或是其拓店慢的原因之一。

企查查數(shù)據(jù)顯示,2017年到2020年期間,奈雪的茶共獲5輪融資,投資方包括天圖資本、SCGC資本、深創(chuàng)投、PAG太盟投資等,最近一輪的融資是在去年的12月,經(jīng)過(guò)該輪融資之后,其估值達(dá)到了20億美元,約130億元人民幣。今年6月,其在港股上市,成為新茶飲第一股。

截止今年7月,喜茶共拿下5輪融資,總計(jì)披露融資金額達(dá)35億元;D輪融資后估值達(dá)600億人民幣,資方陣容堪稱“豪華”,包括騰訊投資、紅杉資本、高瓴資本、美團(tuán)龍珠等。

從2018年至今,樂(lè)樂(lè)茶共完成4輪融資,2019年完成pre-A輪2億元融資后,其余三次均為戰(zhàn)略融資,最近一次在去年7月,該輪融資后估值達(dá)到17.1億元。其背后投資方包括水滴資產(chǎn)、博約投資、祥峰投資中國(guó)基金、普思資本、漢能創(chuàng)投、紅星美凱龍、龍柏資本等。

上述對(duì)比可知,無(wú)論是融資金額、還是背后的資方實(shí)力,樂(lè)樂(lè)茶和喜茶、奈雪的茶都已經(jīng)不在一個(gè)量級(jí)。資本實(shí)力差距之外,樂(lè)樂(lè)茶還有其它的bug。

比如,非標(biāo)門店多,不利于擴(kuò)張。2017~2018年期間,樂(lè)樂(lè)茶先后推出黑金臟臟店、鮮花主題店、PINK草莓主題店、FUN LAB茶趣空間、藝術(shù)家的茶店、松趣茶鋪店等主題店,以及集合店[集樂(lè)]。

在門店體量還小的階段,非標(biāo)門店顯得風(fēng)格多變,使消費(fèi)者對(duì)其基礎(chǔ)門店的印象不深,導(dǎo)致品牌辨識(shí)度進(jìn)一步下降。

經(jīng)過(guò)一番持久戰(zhàn),樂(lè)樂(lè)茶最終決定砍掉其他市場(chǎng)的門店,重新聚焦華東大本營(yíng)。由此開(kāi)始,樂(lè)樂(lè)茶將面臨更激烈的競(jìng)爭(zhēng),但機(jī)會(huì)也隱藏其中。

聚焦華東,樂(lè)樂(lè)茶還有機(jī)會(huì)

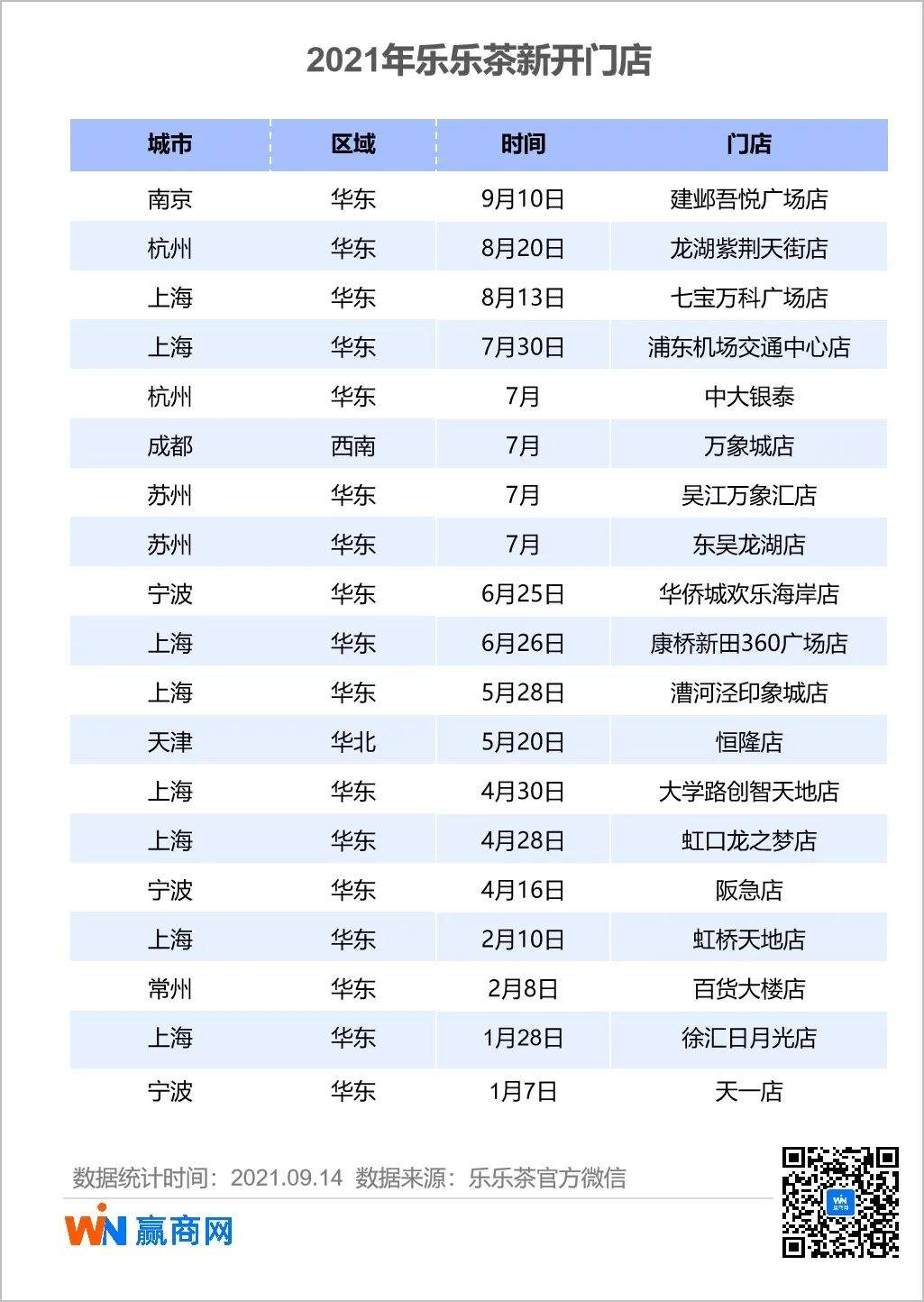

2021年,樂(lè)樂(lè)茶向華東收攏和扎根的決心很大。其新開(kāi)19家新店,17家在華東區(qū)域,天津、成都各1家。

但此時(shí)的華東市場(chǎng)早已成了其他競(jìng)品眼中的“聚寶盆”。

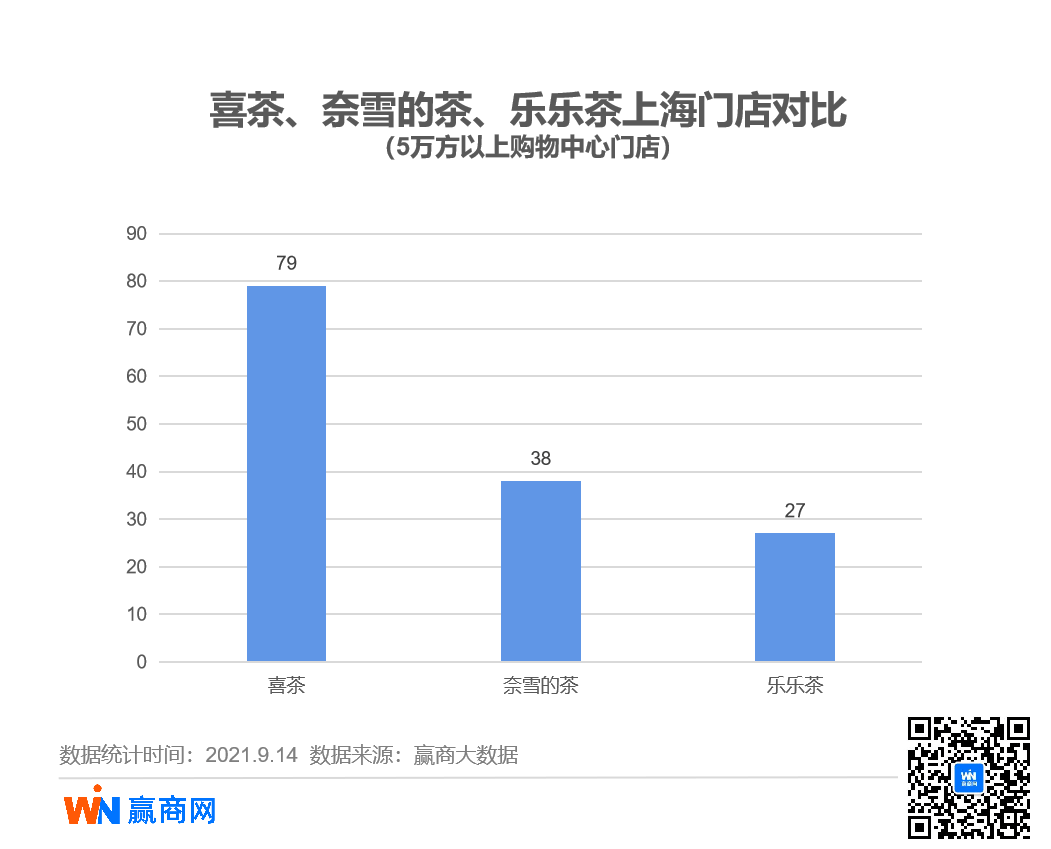

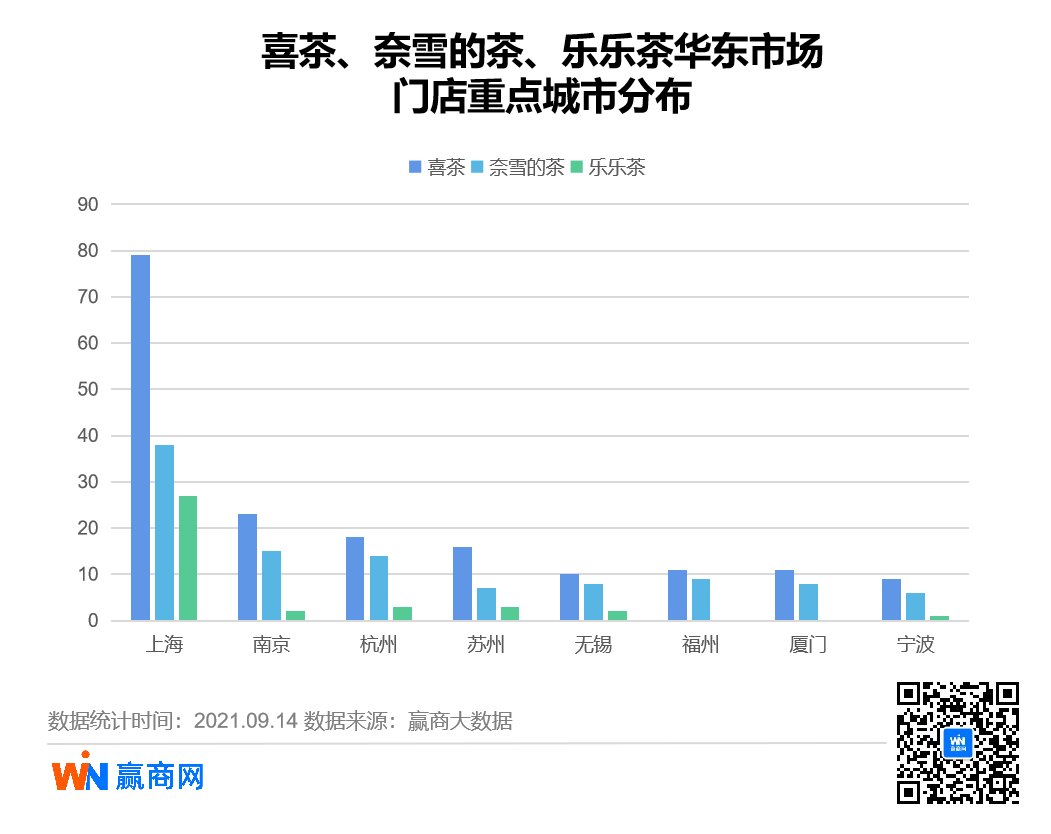

根據(jù)贏商大數(shù)據(jù)截止2021年9月14日對(duì)24城5萬(wàn)方及以上購(gòu)物中心踩盤(pán)的數(shù)據(jù)可知,樂(lè)樂(lè)茶華東門店38家,體量并不大。最重要的上海市場(chǎng),也僅有27家店,其余門店分散在5個(gè)城市—杭州、南京、蘇州、寧波和無(wú)錫。

而喜茶和奈雪的茶在華東區(qū)域的門店數(shù)量,卻遠(yuǎn)高于樂(lè)樂(lè)茶。

喜茶門店數(shù)量最多,其中一線城市上海79家,新一線城市72家;奈雪的茶上海38家,新一線為48家。

雖然數(shù)量對(duì)比懸殊,但華東高端茶飲市場(chǎng)遠(yuǎn)未飽和。在華東5個(gè)新一線城市中,三者門店數(shù)量合計(jì)129家。可見(jiàn)知名高端茶飲門店整體密度并不算高。樂(lè)樂(lè)茶還有機(jī)會(huì)加密門店。

? 高線體量小,上海撞不過(guò)喜茶

在消費(fèi)最活躍的上海市場(chǎng),樂(lè)樂(lè)茶與喜茶、奈雪的茶在多個(gè)商圈重合,包括知名度高的陸家嘴張楊路商圈、南京東路商圈、徐家匯商圈、南京西路商圈、淮海中路商圈等。

從商圈分布可知,三者競(jìng)爭(zhēng)呈現(xiàn)“樂(lè)樂(lè)茶沒(méi)有布點(diǎn)的地方有喜茶、奈雪的茶,樂(lè)樂(lè)茶有布點(diǎn)的地方喜茶、奈雪的茶點(diǎn)更多”的景象。

此外,還時(shí)有“撞”mall的情況。陸家嘴張楊路商圈中,喜茶和樂(lè)樂(lè)茶在上海正大廣場(chǎng)和上海世紀(jì)匯廣場(chǎng)均設(shè)門店。大寧商圈中,喜茶和樂(lè)樂(lè)茶則分別在上海大寧國(guó)際商業(yè)廣場(chǎng)和上海靜安大融城開(kāi)店。

? 下沉市場(chǎng)或是最大突破口

上海主陣地競(jìng)爭(zhēng)激烈,往華東下沉市場(chǎng)發(fā)展,或是樂(lè)樂(lè)茶最大的機(jī)會(huì)。

贏商大數(shù)據(jù)對(duì)5萬(wàn)方以上購(gòu)物中心踩盤(pán)數(shù)據(jù)顯示,華東市場(chǎng)喜茶二線城市58家,三線城市5家;奈雪的茶二線城市布點(diǎn)最多,為62家。二者在華東三線城市的布局,都相對(duì)空白。

因此,樂(lè)樂(lè)茶重新聚焦華東市場(chǎng),從二、三線城市逆襲,或是一大機(jī)會(huì)。

總而言之,華東市場(chǎng)雖是競(jìng)爭(zhēng)紅海,但仍可見(jiàn)碎片藍(lán)海。樂(lè)樂(lè)茶在華東市場(chǎng)的知名度高于其他地區(qū),集中發(fā)力此處的難度和收益可能是最理想的。

樂(lè)樂(lè)茶的發(fā)展軌跡,是出道即巔峰的下行線,還是偶遇低谷即將上行的U型線,都要看其接下來(lái)在華東市場(chǎng)如何籌謀。有難關(guān)要過(guò),但也有機(jī)會(huì)在手,是最壞的時(shí)期或許也是最好的時(shí)期。

紅咖說(shuō)

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫(xiě)評(píng)論

0 條評(píng)論