古茗的能力,配不上它的野心

李昱佳 · 2024-07-01 09:21:50 來源:虎嗅網 2692

發現了嗎?奶茶店的密度已經到了“見縫插針”的地步,沿街走個1公里至少能遇上兩三家。

這兩年高端茶飲需求萎縮,性價比奶茶需求增長,于是大眾奶茶品牌借機瘋狂拓店。截至去年底,國內奶茶門店總數已經超過10萬家,多家券商預測到2030年國內奶茶店有望超過50萬家,7年時間再開40萬家店。

問題是,我們真的需要那么多奶茶店嗎?

和奶茶、券商的壯志雄心相比,“奶茶股”們的表現慘淡得多。最先港交所上市的奈雪的茶市值已經跌去九成,收盤價每天都在創出新低(6月26日盤中2.08港元),第二個上市的茶百道最新收盤價(6月26日11.72港元)仍比17.5港元的發行價低約33%。

有了這些“流血上市”的先例,為自己貼上“中國第二大奶茶”品牌標簽的古茗,IPO之路真的就能順利了嗎?

妙投覺得有點懸,古茗所謂的差異化其實并不成立,競爭越激烈,它現在的戰略越難以維系,優勢可能越來越弱。

01 真的有差異化嗎?

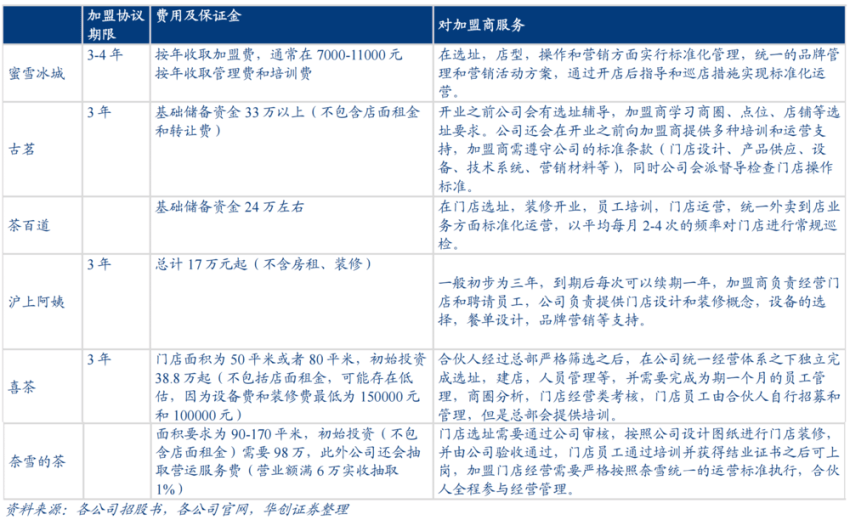

古茗給自己貼的兩大差異化標簽是“性價比鮮果茶”、“第二大現制茶飲品牌”。

第一個差異化標簽似乎過于牽強,第二個差異化標簽去年才“趕”出來,能不能守得住還難說。

先來看第一個,“性價比鮮果茶”,差異化極低,幾乎每個奶茶品牌都有鮮果茶。

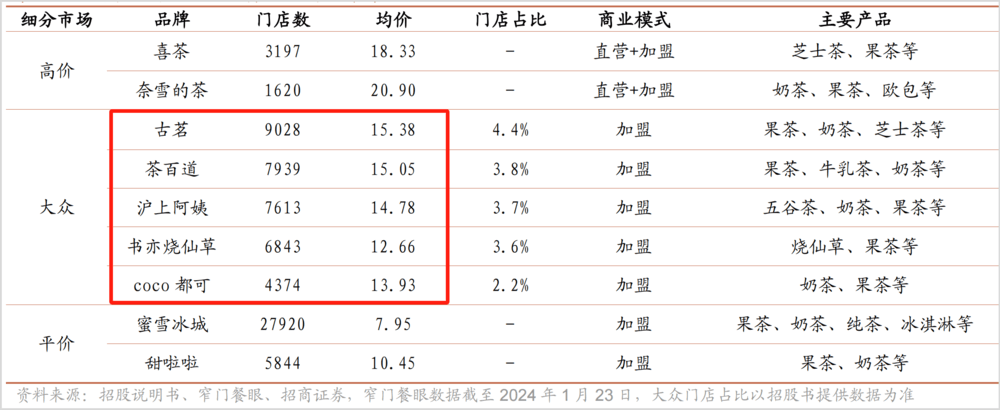

古茗的品牌定位是大眾現制茶飲,價格普遍在10-18元之間,茶百道、滬上阿姨、Coco都可、書亦燒仙草都是競爭對手,是茶飲行業里最擁擠、競爭最激烈的價格帶。

根據窄門參眼等渠道數據,古茗飲品均價在15.38元,而茶百道、滬上阿姨、Coco都可、書亦燒仙草均價分別為15.05元、14.78元、13.93元、12.66元,都比古茗更具性價比。

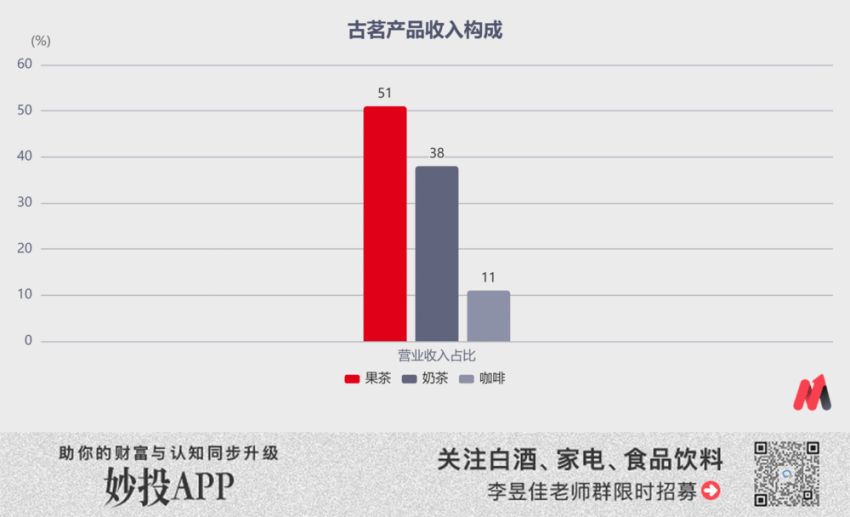

再來看古茗的產品,門店菜單飲品一般30種左右,主打果茶、奶茶、咖啡三類產品,其中果茶營收占一半,奶茶占4成。

(數據來源:招股說明書)

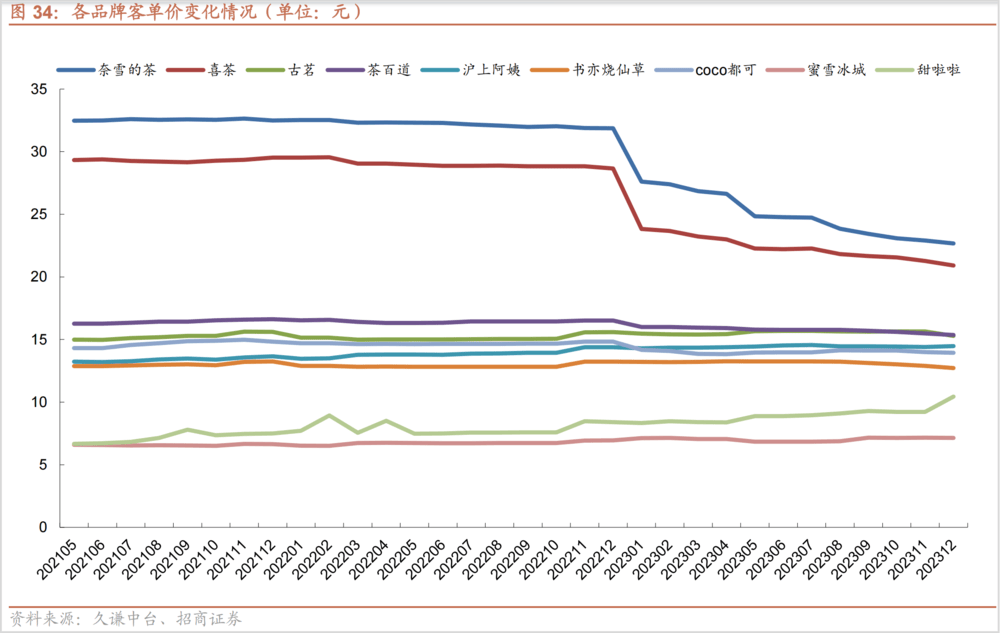

以古茗的超級明星產品“超 A 芝士葡萄”為例,可以發現喜茶、奈雪、樂樂茶等多家茶飲店均有同款產品在售。而且除了奈雪的定價略貴之外,古茗的定價并沒有和其余品牌拉開距離,反而喜茶等原本做中高的品牌降價之后,產品顯得更具性價比。

再來看第二個標簽,中國第二大現制奶茶品牌,頭銜守得住嗎?

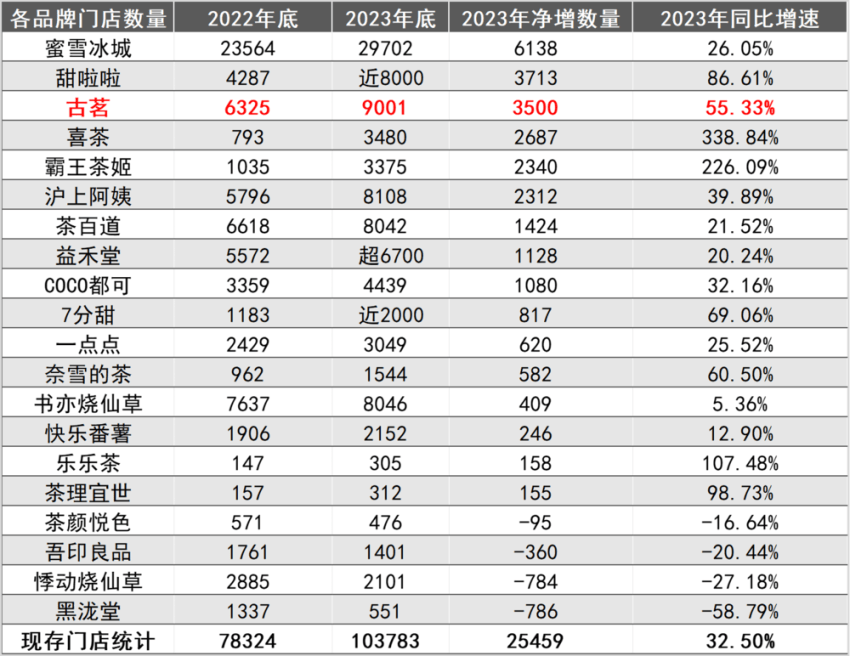

兩年前,古茗還只有6000多家門店,與茶百道、書亦燒仙草水平相近。但到了2023年,古茗猛增了3500家門店,以9001家的門店數位居行業第二。

與茶百道、滬上阿姨、書亦燒仙草相比,古茗的體量只高出1000多家。從下面的表格可以看到,大一些的頭部茶飲品牌2023年凈增數量均在千家之上,一兩年內在規模上追平或超過古茗并非難事。

(數據來源:公開資料整理)

隨著競爭加劇,二三線空白市場的加盟商資源越來越稀缺,“搶加盟商”已經到了白熱化階段。

對比各家的加盟新政策可以發現,加盟費直接減免、返點甚至0首付分期,各家都在盡力降低加盟門檻,誠意滿滿。

而古茗33萬的加盟啟動門檻既不是最低的,也不是品牌知名度最大的,想要在規模上守住“第二大”的標簽還是挺難的,因為他這兩年的狂奔戰略可復制性已經越來越低了。

02 做奶茶界的“7-11”沒那么容易

高端茶飲拼品牌力,大眾茶飲拼運營效率,平價茶飲拼供應鏈。

古茗去年之所以在大眾茶飲價格帶快速出圈,靠的是模仿日本便利店“7-11”的打法,在運營效率上領先同行。

古茗內部有一個說法,即在單一省份的門店超過500家,表示該地區具備了凸顯規模效應的基礎,稱之為“關鍵規模”,建立起關鍵規模和影響力后,再以“傳幫帶”的方式輻射到周邊市場。

具體來看,頭部品牌中古茗在浙江省和福建省的門店數量和市場份額穩居第一,甚至超過蜜雪冰城。

全國門店布局來看,相比其他茶飲品牌,古茗的門店布局更為集中。在其優勢的東南沿海六省,門店數量已經達到了 6120 家,略低于老大哥蜜雪冰城的8834 家門店總量,但遠超茶百道和滬上阿姨。

如今,古茗靠著這種打法已在八個省份建立起了超過關鍵規模的門店網絡,這八個省份也撐起了古茗2023年87%的GMV。

(圖片來源:華福證券)

“7-11”密集開店打法有兩大好處,一是能夠聚焦營銷資源和流量,有效縮短品牌培育期。二是能聚焦供應鏈,提升運營效率。

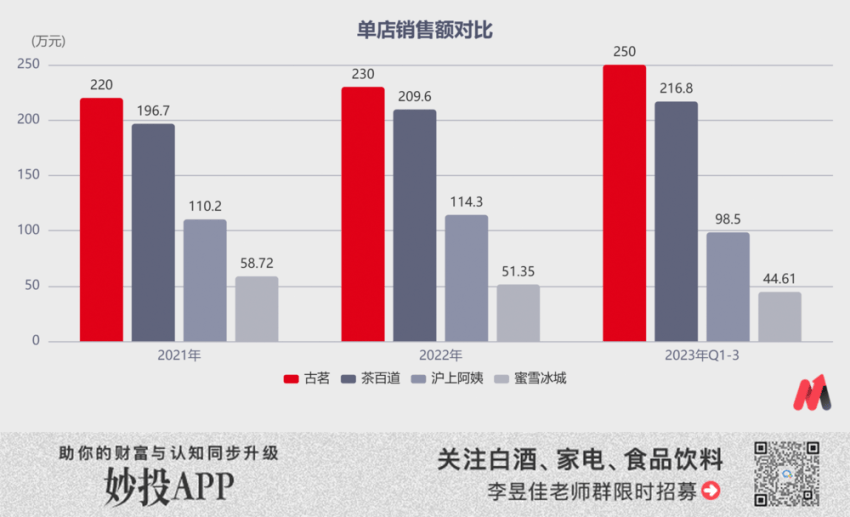

對比2021年-2023年前三季度的單店GMV數據,古茗分別以220萬、230萬、250萬領先其他三家,運營效率相當高。

(數據來源:招股說明書)

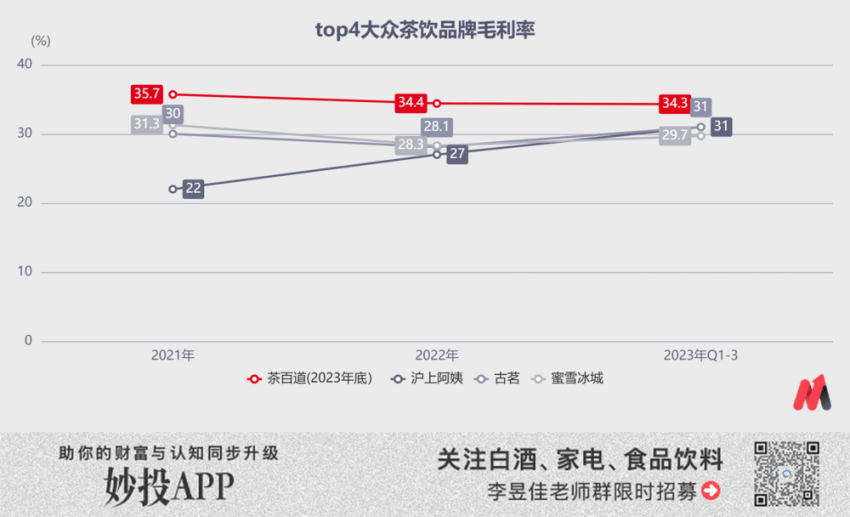

毛利率的對比上,2023年第三季度,茶百道毛利率達到34.3%,位列第一,古茗、滬上阿姨以31%緊隨其后,蜜雪冰城以29.7%位列第三。

(數據來源:招股說明書)

缺點也很明顯,布局區域過于集中容易錯失進入新市場的最佳時機,并不太適用過于激烈的競爭環境。

到現在為止,古茗在北京、上海都沒有一家門店,是它被詬病的一點。原因是創始人認為這兩個地區的奶茶品牌密度已經足夠高,古茗在該區域既沒有供應鏈優勢,品牌聲量也不占優勢,討不到什么好處。

但是,大眾茶飲的競爭激烈程度有目共睹,奶茶產品的同質化又很高,古茗并沒有真正的其他品牌難以復制的差異化飲品,拿什么去搶占已經被同行占據的市場呢?

如果古茗放棄現在的策略,轉而向其他品牌一樣多點布局,那么對他的供應鏈建設又會形成巨大考驗。

古茗創始人王云安曾表示,“倉庫建到哪里,古茗的門店就開到哪里,以保證原材料的管理是到位的。”

截至2023年末,古茗在浙江有3個倉庫和53輛貨車,支持浙江的2054家門店,其中92%的門店位于距離古茗倉庫150公里范圍以內。

如果把門店開到全國各地,前期建設供應鏈勢必會對盈利造成擠壓,在新市場未達到關鍵規模之前,運營效率下滑會是必然。

這么看下來,古茗似乎被困在了“7-11”打法里,左右為難。

如果古茗不全國化,只維持現有規模,做一家小而美的奶茶品牌行不行呢?

當然不行,古茗已經回不了頭了。

一方面是古茗背后資本有退出需求,古茗不得不上市助其兌現。

另一方面,IPO前古茗的估值已到400億元,以2023年底的9001家門店總量計算,每家門店估值高達444萬元,很顯然不合理,因此古茗急需更大的門店規模支撐估值。

再者說,古茗并沒有差異化的護城河,本就只有拼規模一條路才能“上牌桌”。

*以上分析討論僅供參考,不構成任何投資建議。

本文轉載自虎嗅網,作者:李昱佳

熱門文章

- 1

- 2

- 3

- 4

- 5

- 6

- 7

- 8

- 9

- 10

寫評論

0 條評論