糖水品牌們猛開店,又一商場標配業態出現了?

王梓旭 · 2025-04-25 14:27:55 來源:贏商網 1292

圖片來源:鮮芋仙MeetFresh官方小紅書

曾受到茶飲沖擊的糖水品類,似乎正迎來第二春。

品牌數讀觀察到,如今有一些新的糖水品牌正在冒頭,比如主打新中式糖水的麥記牛奶公司,今年就計劃落地約500家門店。

另一家同樣主打新中式的RUXU入續鴛鴦糖水鋪今年也準備提速開店,計劃開20-30家左右的新店。

在社交媒體上還有熱度較高五條人糖水鋪、簡鹿糖水鋪等品牌,其中簡鹿已在百店規模,而如鮮芋仙、趙記傳承等傳統糖水品牌去年也保持著約百家的擴張速度。

這股“糖水熱”是短暫的潮流反復,還是品類復興的明確信號?其背后的驅動力是什么?糖水品類未來又將走向何處?

糖水回春?

品牌數讀梳理了部分糖水品牌近兩年的開店情況,發現傳統糖水品牌鮮芋仙去年新開店近140家,趙記傳承要更猛一些,新開超230家店,總門店數只有400出頭的它,相當于去年一年開了總數一半還多的店。

去年麥記牛奶公司開出了30余家店,今年到目前已開出12家新店,據麥記牛奶公司相關負責人向品牌數讀表示,今年將加速開店,計劃落地500家門店左右。

此外,品牌數讀也獲悉RUXU入續鴛鴦糖水鋪今年預計新開20-30家門店左右,同時其已開始布局華東市場,上海首店將于近期落地。

或許很多人會有疑問,糖水為何突然升溫?在橙蓓咨詢創始人李宜蓓看來,近期糖水賽道的熱度是多重因素共同推動的結果,其背后的驅動邏輯與此前珍珠奶茶品類翻紅有一定共通之處。

一方面,對飲食健康的關注促使消費者青睞帶有“養生”理念的糖水;另一方面,宏觀消費環境下對高性價比的需求(如催生低價自助模式),以及對國潮、地域文化的情感認同,都讓糖水成為熱門選擇。

“前些年茶飲行業狂奔,而當下茶飲供給過剩也造成了消費者的審美疲勞,也讓追求健康和差異化的消費者開始回歸糖水。”她說道。

上述麥記牛奶公司的負責人也有類似的看法,不過對方也補充道,“當前受到追捧的并非傳統意義上的所有糖水,而是創新后的新中式糖水。新中式糖水在味道好的同時,也能給予消費者情緒價值,并且適合在社交媒體分享傳播。”

再加上新興品牌在門店設計上注重美學表達,整體品牌形象和體驗感顯著提升,填補了市場供給的空白,以區別于傳統的糖水印象吸引了更多年輕消費者。

同時,行業層面的發展也為糖水升溫提供了支撐。據李宜蓓觀察,火鍋、茶飲等業態紛紛引入甜品業務,擴大了市場教育和消費基礎。

此外,品牌與上游供應鏈合作的加強(在珍珠奶茶和糖水品類中均有體現),為產品創新、標準化和成本優化提供了可能,使得品類連鎖化發展更為可行。

這樣看來,糖水品類的此次回春似乎又有一定的必然性。

糖水或成為商場標配業態

總體來看,當下糖水品牌的渠道布局策略,可以概括為地域性扎根與全國化擴張這兩個關鍵詞。

從地域分布來看,當前糖水品牌依然帶有一定的區域性特征,例如趙記傳承在廣東的門店數有約300家,占到其總門店數量的約75%。

這與糖水起源于嶺南地區的背景相符,趙記傳承的思路是以廣東為大本營,北上擴展至華東、華北及西南區域,不過其他省份其門店數多的也僅在數十家,少的則為個位數。

鮮芋仙的門店分布則較為均衡,TOP 10的省市中門店數均未過百家,不過從廣度來看其在多數省市都有一定布局。

起源于的湖州的麥記牛奶公司當前的擴張策略仍是以華東為主,不過考慮到今年其將快速擴張,整體策略或是以華東逐步向外輻射。

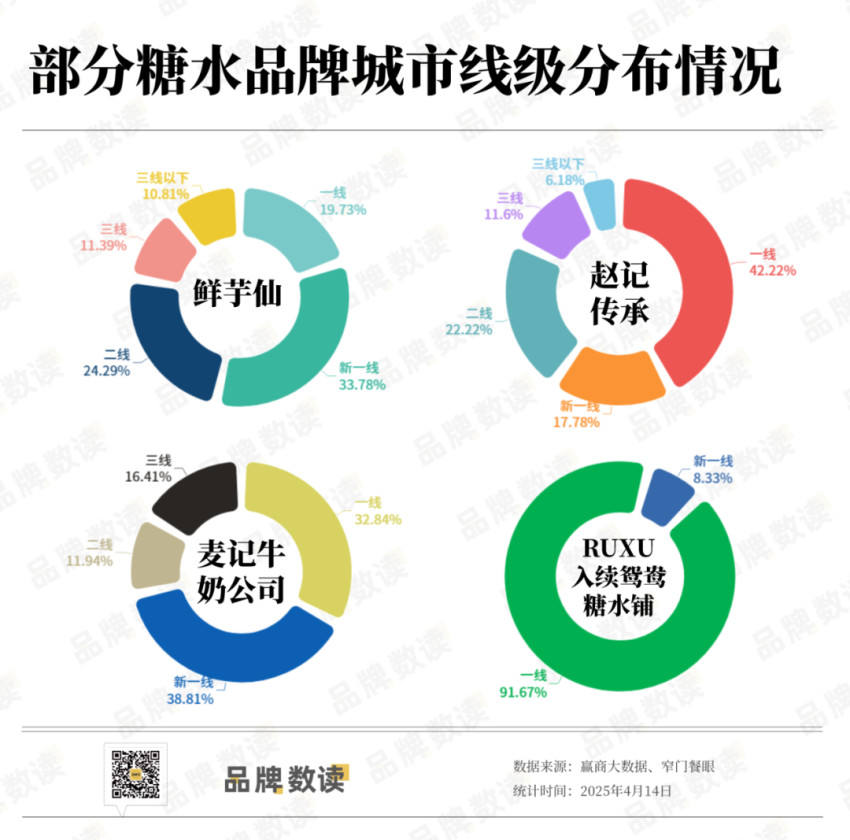

從城市線級分布來看,不同糖水品牌的選址策略呈現出明顯分化,這直接反映了它們各自的市場定位與目標客群差異。

人均客單價超過30元的入續鴛鴦糖水鋪走的是典型的高線城市聚焦策略。其門店主要分布在一線和新一線城市,二線以下城市并未布局。

而麥記牛奶公司的客單價約為19元,擴張空間也更大一些,其在二、三線城市的門店占到了總數的近3成。

相較而言,老牌糖水品牌鮮芋仙其實是最下沉的一個,其三線及以下城市占比已達到了總店數的超過2成。

如今糖水品牌的選址策略仍舊是以進商場為主,此前滿記甜品在接受品牌數讀采訪時就表示會優先選擇核心城市的代表性商圈進行開店。

麥記牛奶公司也是類似的策略,據上述負責人表示,開店主要以優質商場店為主,面積55-100方為佳,堂吃為主,外賣輔助,重視消費場景。這種策略旨在搶占核心商業體的高勢能點位,觸達具有較高消費力、注重品牌形象和空間體驗的客群。

麥設計合伙人浩海,同時也是資深加盟商的他告訴品牌數讀,當前購物中心對于引入糖水品牌持非常開放的態度,后續糖水有望對茶飲、咖啡形成補充,滿足當地消費者的細分需求,成為商場的標配業態。

糖水高毛利的“B面”

糖水賽道回暖,相關的行業數據也印證了其發展潛力。

據NCBD(餐寶典)的報告顯示,2024年中國甜品市場規模估計達到1715億元人民幣,并預計2025年將超過1900億元。

該報告同時指出,在2024年的甜品市場構成中,“傳統甜品”(通常認為主要包括中式糖水、糕點等)占比約為34.9%。據此推算,2024年中國傳統甜品市場的大致規模約為600億元。

然而,賽道的升溫也讓更多隱藏在背后的問題浮出水面。日益加劇的市場競爭與同質化不可避免,在浩海看來,糖水品類的升溫將引來大量玩家入局,導致激烈的競爭與市場整合洗牌。

李宜蓓也向品牌數讀分析道,糖水多以傳統廣式糖水為基礎,同質化現象較為突出,相比產品創新迭代更快的新茶飲和咖啡,糖水品牌做出顯著差異化的難度更大。如何在眾多“新中式”的標簽下,真正構建起獨特的品牌護城河,避免陷入價格戰或營銷戰的泥潭,是對所有入局者的考驗。

并且標準化與規模化是一條漫長的道路,糖水與地域文化深度綁定,跨區域擴張時面臨消費者認知和口味適應問題。如何突破地域限制,建立全國性的品牌認同亦是一大難題。

不僅如此,糖水制作工序相對復雜,對火候、時間、配比要求高,難以像茶飲、咖啡那樣實現高度標準化,這對維持品質穩定性和快速復制構成挑戰。浩海也提到未來可能分化出標準化和手作兩條路徑,但無論哪條路徑,規模化都需要成熟的體系支撐。

此外,糖水消費場景相對固定(偏重堂食、社交休閑),加之對制作工藝的要求,使得門店模型不如茶飲、咖啡靈活,快速規模化擴張面臨更多限制。

“糖水品類普遍具有較高的毛利率,即使在相對中等的營業額下也能實現較好盈利水平,然而,隨著競爭加劇導致租金、營銷、人力成本上升,高毛利能否持續?單店營收若存在天花板,品牌如何在有限的營收空間內維持健康的盈利模型?這些都是未來發展中需要精細化運營和成本管控來應對的問題。”浩海補充道。

不過,多位業內人士均對糖水的前景感到樂觀,畢竟在短期內,品類復蘇的活力與機遇肉眼可見。至于這股浪潮最終能涌多高、流多遠,或許時間會給出最終的答案。

(本文轉載自:贏商網)

寫評論

0 條評論