一邊漲價一邊下沉?擰巴著謀增長的茉酸奶

比鄰星 · 2023-09-04 09:23:53 來源:CBNData消費站 2092

2023年上半年,茉酸奶幾乎是現制飲品賽道上跑得最快也最起勁的一個。

在許多消費者的意識里,茉酸奶是近一兩年剛剛走入大眾視野的全新品牌,實際上它創立于2014年,僅比喜茶晚兩年。大概正是應了那句話——“每個人的花期不同”,品牌也一樣,雖同屬于現制飲品,但在市場教育和消費風潮的發展節奏上,茶飲和酸奶顯然是不同步的。

一邊被小紅書上的消費者狂贊口感,一邊被投訴配料表造假而不得不出來道歉,一邊提前超額完成了今年的門店加盟擴張計劃,一邊用問卷公開調研消費者是否愿意接受超奢定價……這一系列操作讓茉酸奶在近幾個月里三番五次“造訪”熱搜榜,然而,熱度并不能與成功畫等號。

所以這篇文章,我們想透過茉酸奶正在面臨的一些矛盾的處境,探討一下它起量的邏輯和可能面臨的困境。

從短保、到常溫、到低溫,再到現制酸奶

過去幾十年里,我國乳制品市場的發展始終在穩步向前,特別是改革開放以后,乳制品制造業開啟了高速發展,乳制品年產量從1990年的30萬噸,一路狂飆到2022年的3118萬噸。

乳制品產量的不斷提升,為乳制品市場的品類繁榮奠定了基礎,酸奶就是其中一個高速增長的品類。恒州誠思《2022年全球及中國無糖酸奶行業頭部企業市場占有率及排名調研報告》顯示,2016-2021年我國酸奶市場零售規模由1046億元增長至1564.7億元,復合增長率為8.4%,預計2022年將達到1713.3億元。

不過酸奶的市場擴張并不光是仰仗產量的提升,更是依賴供應鏈能力的增強,伴隨著二者的共同進步,酸奶產業也經歷了四大階段:

階段一:本地酸奶。早在上個世紀,消費者們喝到的酸奶都是玻璃瓶裝沒有品牌的,喝完之后玻璃瓶還要進行回收,商品的供應地基本上就在消費地附近,基本上日產日銷,銷量低,口味也單一。

階段二:常溫酸奶。2009年,光明推出了莫斯利安常溫酸奶,利用巴氏殺菌、無菌灌裝工藝、復合型包裝材料等技術,成為了國內首個讓酸奶能夠常溫長期儲存的品牌。緊接著,兩個乳業巨頭蒙牛、伊利也于2013年推出了純甄和安慕希,讓常溫酸奶走進了千家萬戶。

階段三:低溫酸奶。近十年來,我國冷藏車的保有量大幅提升,極大增強了冷鏈運輸能力,據中物聯冷鏈委統計,中國的冷藏車保有量從2014年的7.6萬輛快速增加至2022年的36.9萬輛,與此同時,關于“常溫酸奶中的益生菌沒有活性”的概念也開始高度普及,于是低溫酸奶開始大量涌入商超的冷藏貨架。

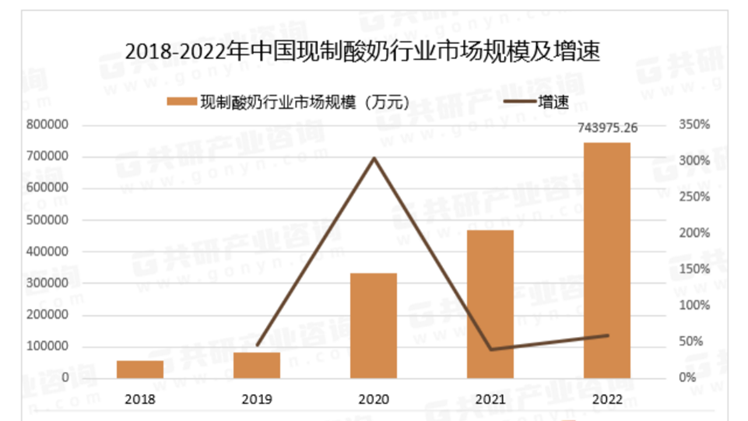

階段四:現制酸奶。同一時間段內,現制茶飲經歷了一波快速起量,將現制飲品注入了社交、娛樂等基因,終于在今年,在消費者對于茶飲有點審美疲勞的關口,現制酸奶被推到了潮流的最前臺。據共研產業咨詢數據顯示,2022年中國現制酸奶行業市場規模已達74.4億元。

數據來源:共研產業咨詢

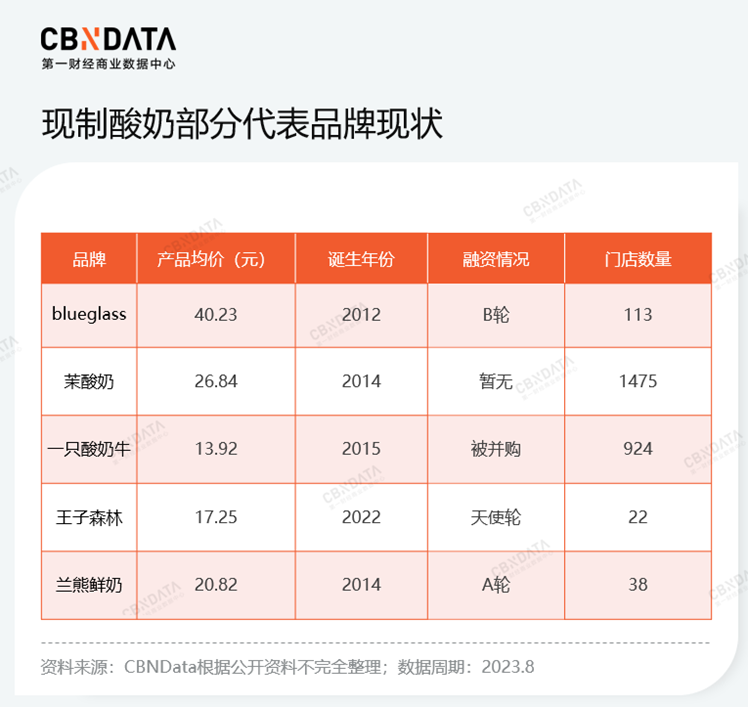

CBNData梳理了幾個比較有代表性的現制酸奶品牌,可以看出,現制酸奶并非近兩年才出現的新物種,早在十年前就已經有人下場試水,這說明賽道整體的崛起不可忽略“時運”的因素,也有人把2023年稱為“現制酸奶元年”。

下場試水的品牌包含走超高端路線的blueglass,單杯售價在40元左右;定位中端小眾的蘭熊鮮奶,目前擴張進程暫時落后;走相對下沉價格帶路線的一只酸奶牛,目前已經被新希望乳業并購。當然了,還有我們本文的主角茉酸奶。

CBNData注意到,茉酸奶目前的表現尤為突出,無論是定價還是門店規模,都大有“酸奶界”喜茶的架勢。其官網上還醒目地顯示:原創牛油果酸奶奶昔系列年售25,000,000杯。

那么接下來,我們就來著重看看茉酸奶是如何乘風領跑的。

快速擴張的高光和隱患

事實上,現制酸奶做連鎖的邏輯與茶飲、粉面等賽道沒有本質區別,都是通過品牌化的管理和運營先打造爆款,然后借助中國產業鏈上游資源集結的特點,在全國范圍內進行復制。早在上個世紀70年代,日本就已經出現現制酸奶,而與日本相比,中國的優勢在于利用巨大的消費市場來做商業模式。

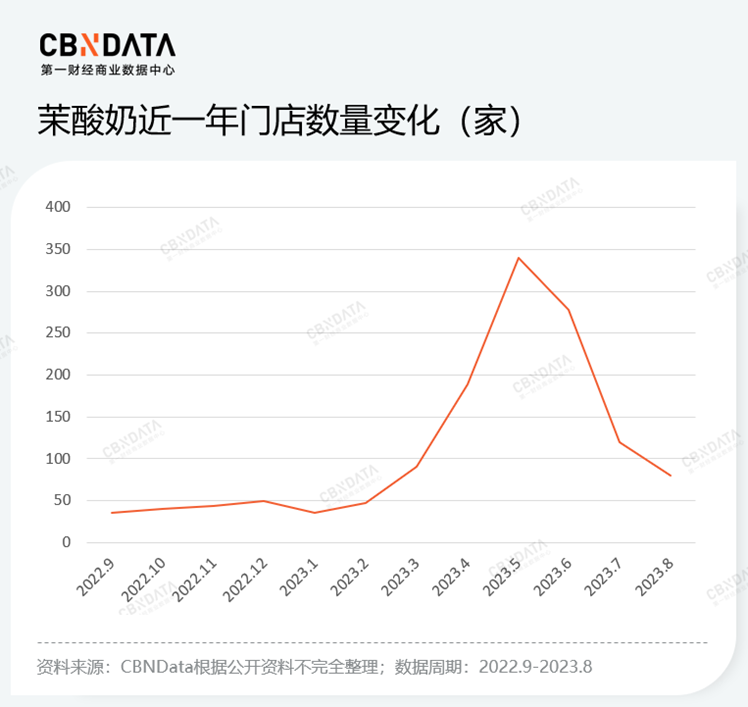

據數位觀察的數據顯示,截至2023年8月,茉酸奶線下門店已覆蓋30個省份,242個城市。CBNData調研統計發現,這一波拓店主要集中在過去一年里,在2023年3-7月期間,門店出現了顯著的集中增量。要知道,在半年多以前,門店數量總共才只有500家左右,半年增長了兩倍。

今年年初,其聯合創始人顧豪在接受采訪時表示,雖然對2023年沒設置具體目標,但預計到7、8月份會破千家店,到年底可能會達到1300-1600家店。現在看來,顯然是超額、提前、大幅度地完成了預期。

CBNData認為,取得如此成效離不開幾大主要因素:

第一,以喜茶為首的一代現制茶飲品牌們用十年時間積極教育了市場,提高了消費者對日常飲品的價格接受度。

茉酸奶蟄伏在茶飲的身后,等待消費者對茶飲的興趣由盛轉衰,在他們再次需要新鮮感刺激的時候“挺身而出”,重塑格局。因而,產業的快速膨脹讓茉酸奶成為了第一個宣稱以上市為目標的現制酸奶品牌,從市場認可度上來說,絕不全都是它自身的功勞,而是多少有那么一點“前人栽樹后人乘涼”的意思。

第二,既迎合了當下年輕人的健康需求,又具備社交屬性和時尚元素。

現制茶飲在深入走進年輕人飲食生活后,就一直伴隨著對其高糖分、高卡路里特征的擔憂,酸奶卻不一樣,消費者對于它的潛意識認知幾乎等同于“健康養生”。茉酸奶的產品公式并不新奇,無非是“酸奶+鮮果+堅果小料”,但相比于商超和便利店里售賣的常溫、低溫酸奶,它又帶有社交屬性。通俗點說就是,產品主打一個“比奶茶更健康,比包裝酸奶更時尚“。

第三,茉酸奶為疫情結束后線下餐飲的顯著反彈做足了準備,提前布局了場景營銷,并重視門店的設計。

CBNData通過走訪上海門店觀察到,茉酸奶的選址大多在A類商圈、購物中心內,只有在非常繁華的中心街道上,才會選擇街邊店。超一線城市地段好的區域,大多只有購買柜臺,不過,據加盟客服的工作人員介紹,一二線城市的門店大多都會有客座區域,單店面積在40~60平米左右,更低線的城市則門店更大,能夠達到80~100平米,用于滿足消費者包含飲食之外的更多休閑需求。

第四,區別于酸奶的傳統銷售方式,茉酸奶在營銷和運營方面更加靠近消費者。

線下現制的銷售方式讓茉酸奶可以面對面與消費者交互,將潮流、年輕的理念最近距離地傳遞給消費者。CBNData了解到,茉酸奶積極開展線上線下結合、私域留存的營銷策略,據36氪報道,今年4月的一場品牌自播在開場2分鐘突破1萬場觀,全場實現2800萬+的GMV。自媒體矩陣也在有序布局,以公眾號為例,茉酸奶近半年發布的帖子有一半都超10w+閱讀。

在走對了以上幾步之后,茉酸奶用加盟的方式,在短時間內將品牌門店鋪遍了全國。其中,江蘇、浙江、廣東、山東的加盟量位列前茅,一二線城市或省會城市鋪開較快。

數據來源:數位觀察

CBNData通過咨詢茉酸奶加盟熱線得知,目前只有擁有餐飲行業從業經驗的人,才有資格申請成為加盟商,目的是要降低加盟風險,提高合作的質量和管理效率。實際上,茉酸奶早在2021年就開放了加盟通道,大約是受疫情的制約,直到今年才得以提速,也是提速之后才提高了門檻。

加盟是非常司空見慣的商業模式,通常情況下,在餐飲行業里,開放加盟的品牌的擴張速度、門店數量都遠遠超過堅持直營的品牌。因為直營模式的擴張成本較高,需要親自投入大量的人力、物力,并且還要自己承擔所有風險,而加盟商通常自負盈虧,總部的投入少、風險也低。

原本喜茶、奈雪的茶、樂樂茶等紅極一時的茶飲品牌都是以直營為主,如今也都陸續開放了加盟,不可避免地走向“規模競爭”。據公開資料顯示,2022年11月底,喜茶宣布啟動“事業合伙人”加盟業務,經過三個季度的發展,在全國的門店翻了一番,達到2500+家;2023年4月底,樂樂茶正式開放加盟;7月20日,奈雪官宣開放合伙人計劃,以“直營+加盟”模式加速市場拓展和品牌覆蓋。

不過,稍微冷靜一點來看,加盟模式的弊端也很顯而易見,即食品安全問題的隱患更大,營銷策略的執行也容易走樣,從質量內控、供應鏈監管、門店監管等各個方面,都面臨著更多挑戰。

對于茉酸奶正處在的階段來說,風險還沒有大規模地暴露出來,不過提前重視風險并合理布局,決定了擴張之路能走多遠。

維持高價,沉得下去嗎?

現制酸奶雖是一個有別于現制茶飲的細分品類,但對于消費者的需求以及場景來說,二者基本上是替代品的關系——同樣是餐前飯后的趣味飲品,同樣具有一定的社交屬性,同樣代表了一種生活方式。

所以,我們可以參考現制茶飲市場的發展情況,來輔助判斷現制酸奶以及茉酸奶的發展空間。

從大盤數據上看:據艾媒咨詢披露的數據顯示,我國現制茶飲由2016年的291億元高速增長至2021年的2796億元,CAGR達57%。然而,市場的容量總歸是有限的,這般超高的增速不可能長期保持下去,有多方機構都預測,現制茶飲市場未來增速或將放緩,例如艾媒咨詢就預計,2022年現制茶飲市場規模同比增速下滑至5.1%。因此,作為替代品的現制酸奶,即便短期內能夠帶給消費者一定的新鮮感,但也不可能更改整個市場大盤增速放緩的走勢,擴張空間有限。

從價格帶上講:原先主打中高端的茶飲、咖啡品牌近兩年頻頻降價,給30元左右的價格帶留出了空檔,才在客觀上給了茉酸奶一定的市場機會,畢竟總是存在付得起這個價格的消費者,而只要給這群消費者一個支付較高價格的合理理由,成交就不是問題。與此同時,賽道中已有的現制酸奶品牌,要么是超過40元的超高價格定位,要么是走在十幾二十元的親民路線,爆款產品為29元的茉酸奶正好占據了價格空白帶。

以上兩個維度中,我們對茉酸奶的市場定位可以窺知一二:重新改寫或者洗牌一個現有行業的概率不大,不過作為一個填補空缺的角色,在一定范圍內可以收獲自己的一席之地。

事實上也是如此,誕生于上海的茉酸奶,在上海的市場接受度還算不錯。但高線城市畢竟數量不多,高消費的人群也屬于少數,那么廣闊的下沉市場無疑是品牌擴張唯一的出路。茉酸奶確實也已經踏上了這條路,如下圖所示,目前對一二線城市的覆蓋度已達100%,對三四線城市的覆蓋度也已經達到較高水平,五線城市則鋪設超過三成。

數據來源:數位觀察

那么問題來了,茉酸奶爆款產品為29元,已處于同類商品中較貴的水平,如今正在保持全國統一價的情況下開拓下沉市場。長遠來看,這樣行得通嗎?直白點說,下沉市場愿不愿意買單、有多愿意買單,將直接決定茉酸奶的命運。

在茉酸奶的官網上我們可以看到,對于高定價能否符合下沉市場的消費水平,是不少加盟商的疑問。官方給出的回答是:在縣級城市,一家茉酸奶門店的月營業額能達到15萬-20萬元左右。

圖片來源:茉酸奶官網截圖

不過,CBNData在咨詢茉酸奶工作人員時獲知,當前縣級市的生意普遍還是“差點兒意思”,建議低線城市的加盟者選址至少要選在地級市。

CBNData在茉酸奶官方微信公眾號中提交了一份加盟申請,選址在一座地處西部的五線城市,該城市目前尚未有茉酸奶加盟,然而請求評估的申請未被通過,致電后也并未得到申請未通過的原因。而該城市從四五年前起陸續有蜜雪冰城加盟,至今在業的門店超過40家。

作為下沉王者的蜜雪冰城,在供應鏈、運營、品牌、營銷等多維度都持續建設,并始終堅持自身的核心定位——低價。無獨有偶,2022年起,中高端的現制茶飲迎來了一波降價潮,包含喜茶、奈雪的茶在內的一些原本定位20-30元甚至30元以上的品牌,紛紛放低姿態,走起了親民路線。

如果把調研目光放得再寬一些,我們會發現,不光是頭部的現制飲品店在降價,商超渠道中的包裝酸奶也在降價。據商務部數據,截至6月30日,酸奶零售價為16.07元/升,同比下降 2.3%。

這樣看來,茉酸奶“高價”+“下沉”的策略多少有點反其道而行之的意思。中國食品產業分析師朱丹蓬向CBNData表示,每個下沉市場都存在超高端人群,茉酸奶的獨特策略既符合商業規律,又和其他競對產生了差異化,因此他對茉酸奶下一步的發展持有樂觀態度。

然而,潛在的加盟商們仍然抱有些許憂慮。CBNData走訪了幾位低線城市的現制飲品老板,他們均表示,像茉酸奶這樣的定價,在小城市銷售起來有點吃力。

加盟費用方面,茉酸奶工作人員告訴CBNData,一次性加盟成本需要至少35w元(不含房租水電)。CBNData調研了市場上較為熱門的加盟類現制飲品品牌,與這些品牌相比,茉酸奶的加盟成本也處于行業較高位。倘若茉酸奶無法為加盟商帶來突出的回報,加盟商自然會被其他競對品牌搶走。

茉酸奶工作人員還透露了茉酸奶加盟店的平均毛利率為60%(餐飲行業正常水平),粗算一下我們可以得知,加盟商回本至少也要大半年時間。據說近幾個月的加盟線索是很火爆,只是不知道現制酸奶的流行風潮能刮多久。

更何況,市場既然給了茉酸奶機會,自然也會給別人機會。一方面,眼下已有的現制飲品店都開始紛紛上架酸奶類產品,比如星巴克、喜茶、茶百道、書亦燒仙草、七分甜等,誰也不想任這個風口溜走,《中國飲品行業產品報告》顯示,僅今年1-4月,50多家現制飲品品牌中就有10多個品牌上新了39個酸奶新品;另一方面,商超里的傳統包裝酸奶也開始上架越來越花哨的口味以及宣傳0糖概念。

綜上所述,CBNData認為,茉酸奶從茶飲的紅海賽道旁邊找到切口,快速實現彎道超車,離不開自身正確的策略和打法。不過,整個現制酸奶賽道正在馬不停蹄地崛起,無論是專門賣酸奶的品牌專注滲透,亦或是賣茶飲和咖啡的品牌增加酸奶品類瓜分市場,茉酸奶的首要任務都是,在高價和下沉兩個策略之間找好平衡。

本文轉載自CBNData消費站

寫評論

0 條評論