喊出“千店目標”十五年后,味千中國仍在600家店徘徊

王梓旭 · 2025-08-28 11:44:06 來源:品牌數讀 3484

味千中國暫時走出了虧損的泥潭。

昨日晚間,味千中國發布2025上半年業績情況,報告期內成功實現扭虧為盈,財報將其歸因于門店數量增加帶來的收入增長,以及運營優化下的成本控制。

然而,這份看似向好的業績,卻也揭示了其增長的脆弱性:品牌仍在依靠加速開店這一單一路徑,而其品牌老化、創新乏力等根本性問題卻未得到解決。

這次扭虧,究竟是一次結構性改善的開始,還是一場依靠“節流”和規模擴張換來的短暫喘息?

盈利背后的高昂成本

據味千中國披露的2025年中期業績顯示,集團錄得股東應占溢利2423萬元。相較于2024年全年錄得2022萬元虧損,這份中報數據在表面上實現了扭虧。

但將這份盈利置于其8.75億元的總營業額之下,會發現凈利潤率僅為2.8%。這一微薄的利潤空間,揭示了其盈利數字背后的真實處境。

味千中國將上半年5.9%的營業額增長,歸因于門店網絡的擴張。然而,收入的增長并未有效轉化為利潤。

報告期內,其經營溢利為3113萬元。這意味著,在覆蓋了存貨、員工、折舊等成本后,味千中國的業務幾乎在盈虧線上徘徊。

而真正侵蝕利潤的,是持續上漲的經營開支。員工成本占營業額的比例,從2023年的26.2%上升至2024年的27.9%,在2025年上半年依然維持在27.4%的水平。

更值得注意的是其他經營開支的細分項:在2024年廣告及促銷費用同比增加54.4%之后,2025上半年該項費用再度同比增加38.2%至1050萬元;外賣平臺配送服務費在2024年保持平穩后,于2025上半年同比大幅增加25.4%至3560萬元。

這些數據指向一個事實——無論是線上渠道的訂單轉化,還是線下門店的客流獲取,味千中國都付出了比以往更高的成本。

這種局面,是其所處經營環境的直接投射。據凌雁管理咨詢首席咨詢師、餐飲及食品行業分析師林岳向品牌數讀分析稱,當前餐飲行業競爭加劇,消費行為的轉變導致味千這類定價中端的品牌失去了部分競爭力。

同時,品牌在產品創新和社交聲量上的不足,也使其難以吸引年輕消費者,門店流量自然下滑。“外部投資未見收益拖累整體表現,內部菜品創新乏力,品牌老化,共同導致了其在盈虧之間反復波動的狀況。”

因此,盡管財報數字上暫時實現了盈利,但從成本結構和歷史數據來看,味千的盈利基礎并不穩固。其增長在很大程度上依賴于外部渠道和營銷投入,這種模式的可持續性面臨疑問。

上半年門店凈增僅12家

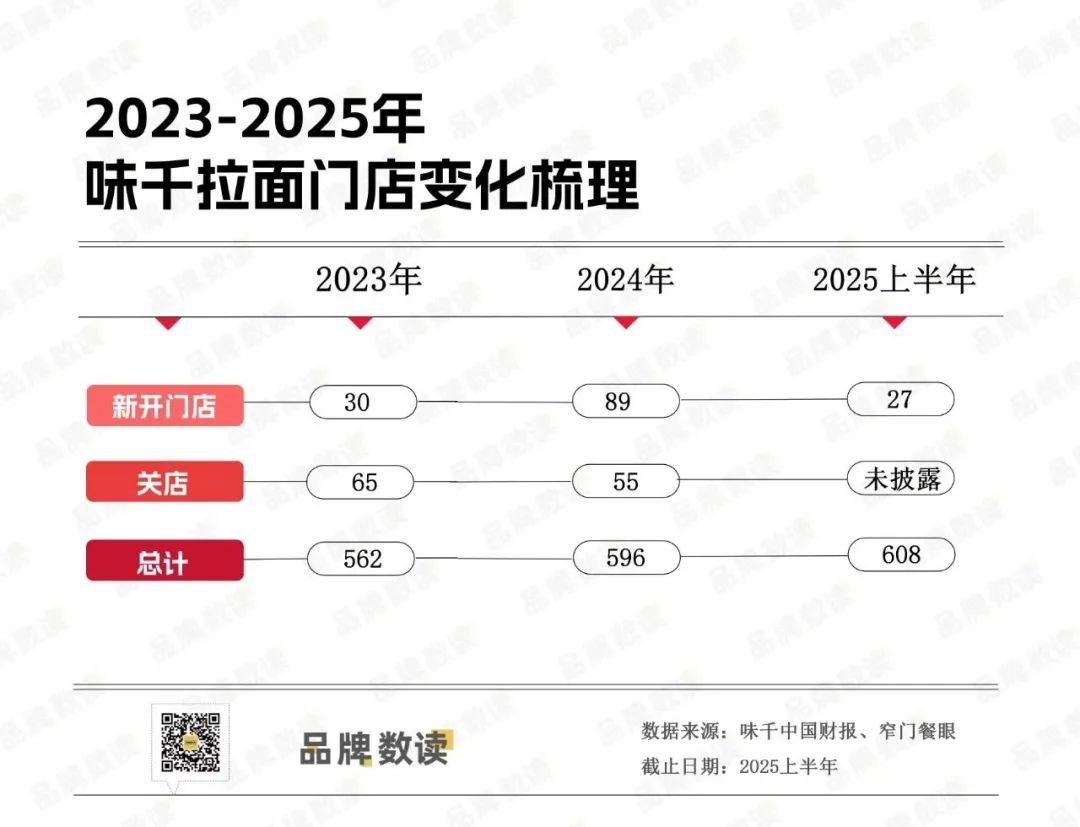

味千中國曾提出千店目標,但截至今年上半年,其門店總數停留在608家,距離目標仍有相當大的差距。在業績持續波動的背景下,其近兩年的渠道調整,成為觀察其真實處境的一個窗口。

表面上看,味千拉面的門店網絡仍在擴張。據財報數據,其門店總數從2023年底的562家,增加至2024年底的596家,并在2025年上半年進一步增至608家。

但這種緩慢的凈增長,掩蓋了其背后高昂的“汰換成本”。以數據更完整的2024年為例,味千新開了89家門店,但同年也關閉了55家效益較差的門店,全年凈增僅34家。

進入2025年上半年,凈增門店數進一步放緩至12家。這種高開店量與低凈增量并存的現象,與其說是主動擴張,更像是經營壓力下對低效門店的被動騰挪。

從選址策略來看,味千拉面的門店主要集中在主流商場。據贏商大數據顯示,以全國27城5萬方以上主要購物中心為統計范圍,其開在中檔購物中心的門店占到總數超7成,開在大眾化商場的門店也占到約2成。

這一定位將其與主打高端商圈的日式拉面品牌區隔開來,意在抓住最大基數的中間消費層,但也意味著一頭扎進了競爭最激烈的紅海市場。

然而,這種看似親民的選址策略也暗含成本壓力。林岳指出,味千拉面固化的選址策略,導致其門店高度集中在租金成本并不低的購物中心渠道,但實際的客流轉化卻未必能與之成正比。

數據顯示,其超過80%的門店都位于購物中心的B1層及三層以上。將門店集中開在B1層及高層,是餐飲品牌在購物中心內平衡租金與客流的常規做法。

然而,對于一個品牌號召力正在面臨老化問題的品牌而言,這種選址策略的風險也隨之放大。當品牌自身吸引力不足時,固守購物中心渠道便顯得較為被動。

這種策略雖然在一定程度上控制了盲目擴張的風險,但也決定了其增長高度依賴存量市場的優化,在消費環境趨于保守時,這種模式的增長天花板也顯而易見。

千店夢難圓?

盡管上半年的業績預告釋放了積極信號,但并未改變味千中國長期面臨的根本性困境。林岳告訴品牌數讀,味千拉面目前正處于一種“內外交困”的狀態。

外部挑戰主要來自白熱化的市場競爭。他指出,一方面,在餐飲行業內卷加劇、消費趨勢變化的背景下,味千拉面的價格正使其失去競爭力——據第三方數據顯示,其客單價仍維持在42.6元。

另一方面,其外部投資并未獲得理想收益,反而拖累了整體業績。這一點在2024年年報中已有體現,該報告期內,僅投資物業一項的公允價值虧損就超過1億元人民幣。而這種虧損的狀況在2025年上半年仍在延續,最新的中期財報顯示,其投資物業的公允價值虧損仍達到1941萬元,持續侵蝕其主營業務利潤。

而內部挑戰則更為嚴峻,核心是品牌老化和創新乏力。林岳指出“自從2011年的‘骨湯門’事件之后,味千始終沒有回到巔峰的狀況,”這一事件嚴重損害了品牌以“大骨熬湯”為核心的價值根基,使其在后續的市場競爭中始終處于被動。

如今,這種被動體現在多個層面:核心產品多年未有突破性創新,難以滿足當下年輕消費者對新口味的需求;品牌形象老化,在社交媒體上缺乏話題度,很難與當下的年輕客群建立更有效的情感連接。

門店經營效率不佳——盡管2025上半年整體收入有所增長,但財報將此完全歸因于新店擴張,并未提及同店銷售增長這一關鍵指標,這在一定程度上暗示其存量門店的客流與翻臺率表現可能依然承壓,未能形成獨特的消費場景,難以吸引顧客復購。

林岳認為,味千中國要真正走出困境,需要進行一次大刀闊斧的變革。這不僅包括在產品上增加更多本土化、高性價比的選項,更關鍵的是在品牌層面進行徹底的煥新,通過聯名、跨界等方式與年輕人重新建立對話。否則,僅依靠開關店和成本優化,很難支撐其“千店目標”的長期愿景。

因此,這份扭虧為盈的業績,更像是一次對財報的短期修補。其本質,是用渠道的優化來應對品牌力的老化。然而,當一個品牌的根基——產品創新與消費者共鳴已經松動時,僅依靠修剪枝葉般的門店調整,似乎難以支撐起其千店目標的長期愿景。

本文轉自:品牌數讀;作者:王梓旭

寫評論

0 條評論