輕資產(chǎn)、奧萊、消費(fèi)REITs…華潤(rùn)們的野心暗藏在這7大風(fēng)口中!

紅餐編輯部 · 2025-05-22 15:07:38 來(lái)源:紅餐網(wǎng) 1883

年度總篇

百?gòu)?qiáng)城市、百?gòu)?qiáng)商圈、百?gòu)?qiáng)人氣購(gòu)物中心,贏商研究中心以“商業(yè)力”為度量單位,勾勒出中國(guó)商業(yè)的經(jīng)緯線(xiàn)。

在這個(gè)商業(yè)能量聚合的坐標(biāo)軸上,商業(yè)準(zhǔn)1線(xiàn)城市排位戰(zhàn)角逐激烈。從2021到2024,十城之中,鄭州、長(zhǎng)沙、天津、寧波、沈陽(yáng)你追我趕。

商業(yè)1線(xiàn)城市,則是超級(jí)商圈集大成者,2024年度最頂尖的TOP30商圈,它們占了19席。商業(yè)1線(xiàn)城市,亦是人氣商場(chǎng)最強(qiáng)舞臺(tái),撐起2024人氣商場(chǎng)TOP100半壁江山。

從城市、商圈到商場(chǎng),從宏觀(guān)、中觀(guān)到微觀(guān),我們的研究對(duì)象逐漸具象鮮明,且呈現(xiàn)出“主題式特征”。

1、輕資產(chǎn)十年祛魅,不是躺賺的"金鐘罩"

十年前喊著"輕裝上陣"的商業(yè)地產(chǎn)商們,突然發(fā)現(xiàn)輕資產(chǎn)不是躺賺的"金鐘罩",而是需要真功夫的"鐵布衫"。

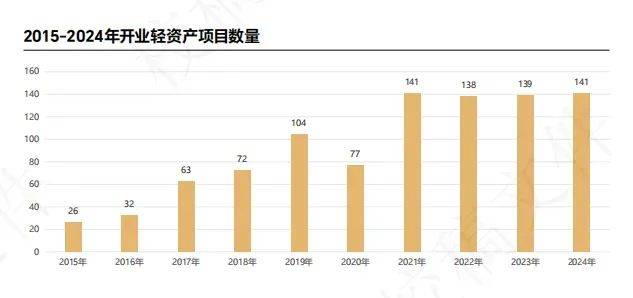

一年新開(kāi)業(yè)141個(gè)項(xiàng)目,存量調(diào)改是主因

據(jù)贏商研究中心統(tǒng)計(jì),2024年,國(guó)內(nèi)新開(kāi)業(yè)輕資產(chǎn)商業(yè)項(xiàng)目141個(gè)。

以2015年為國(guó)內(nèi)商業(yè)地產(chǎn)輕資產(chǎn)的起點(diǎn),每年新開(kāi)業(yè)輕資產(chǎn)項(xiàng)目數(shù)已從兩位數(shù)升至三位數(shù),且近4年穩(wěn)定在140個(gè)左右,顯示出輕資產(chǎn)模式的強(qiáng)大動(dòng)力。

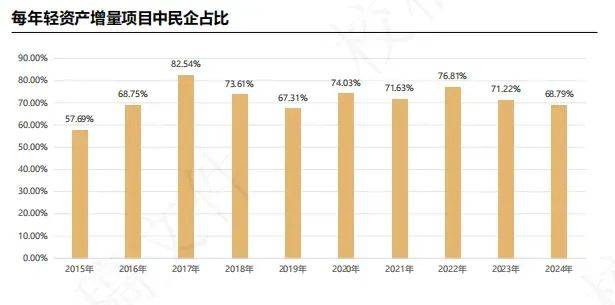

具體看,有三大突出特征:城市落位,謹(jǐn)慎下沉;民企是中堅(jiān)力量;調(diào)改項(xiàng)目當(dāng)?shù)馈?/strong>

50+ 項(xiàng)目發(fā)生管理方變更,近半管理方是頭部商管企業(yè)

超140的新開(kāi)業(yè)輕資產(chǎn)項(xiàng)目的同時(shí),亦有是一大批項(xiàng)目變更管理方。據(jù)贏商研究中心不完全統(tǒng)計(jì),2024年,超過(guò)50個(gè)項(xiàng)目變更管理方,其中頭部商管企業(yè)項(xiàng)目占比約50%,輕資產(chǎn)模式已進(jìn)入重新博弈期。

市場(chǎng)持續(xù)洗牌,輕資產(chǎn)模式到了關(guān)鍵博弈期

據(jù)贏商大數(shù)據(jù)統(tǒng)計(jì),2020-2022年是商業(yè)輕資產(chǎn)簽約項(xiàng)目數(shù)最多的年份,每年數(shù)量達(dá)100以上(含集團(tuán)托管,即非完全第三方)。特別是2021年,在經(jīng)濟(jì)預(yù)期全面向好的情況下,輕資產(chǎn)的熱度快速上升,拓展規(guī)模明顯。

因此,2021年、2022年的輕資產(chǎn)合同在2024年、2025年迎來(lái)租金跳增期,頭部企業(yè)多數(shù)采取第二、第三、第四年租金跳增的方式,整個(gè)行業(yè)面臨著博弈的重要關(guān)口。

一方面,“一拍兩散”是極端,重訂條款成優(yōu)選;另一方面,業(yè)主方漸趨成熟,商管賦能效果減弱。

展望未來(lái)輕資產(chǎn)行業(yè),2025仍在博弈期,管理方變更項(xiàng)目數(shù)量仍然較多,但到2026、2027年,隨著行業(yè)的更加成熟、商務(wù)條款的重新厘定,輕資產(chǎn)會(huì)迎來(lái)一個(gè)新的平衡期。

2、大宗交易:“精耕細(xì)作”,關(guān)注資產(chǎn)可塑性

收并購(gòu)市場(chǎng)上“獵手”與“獵物”身份轉(zhuǎn)換,資本方不再迷戀地段神話(huà),更看重"資產(chǎn)可塑性"——就像賭石高手,專(zhuān)挑有潛力的"璞玉"。

萬(wàn)達(dá)“賣(mài)賣(mài)賣(mài)”不停,新華保險(xiǎn)是最大買(mǎi)家

據(jù)贏商研究中心統(tǒng)計(jì),2023年以來(lái),有公開(kāi)報(bào)道的大連萬(wàn)達(dá)商管出售項(xiàng)目股權(quán)達(dá)到25個(gè);珠海萬(wàn)達(dá)商管則為退出輕資產(chǎn)管理,包括退出佛山順德萬(wàn)達(dá)廣場(chǎng)、廈門(mén)湖里萬(wàn)達(dá)廣場(chǎng)、廈門(mén)鷺港萬(wàn)達(dá)廣場(chǎng)、南寧城西萬(wàn)達(dá)廣場(chǎng)等。

收購(gòu)方以險(xiǎn)資為主,新華保險(xiǎn)是最大的買(mǎi)家,此外還有陽(yáng)光人壽、大家保險(xiǎn)和橫琴人壽。萬(wàn)達(dá)雖交出了以上項(xiàng)目的所有權(quán),但大都保留了運(yùn)營(yíng)權(quán),這是近幾年萬(wàn)達(dá)進(jìn)行輕資產(chǎn)化管理策略的正常工作進(jìn)展。

印力出售兩項(xiàng)目,與GIC合作資管平臺(tái)

2024年,印力將其持有的南翔印象城MEGA項(xiàng)目48%的股份、松江印象城48%股份售予新加坡政府投資公司(簡(jiǎn)稱(chēng)GIC)。交易完成后,GIC分別持有兩個(gè)項(xiàng)目98%股權(quán),印力保留下2%股份及項(xiàng)目的運(yùn)營(yíng)管理權(quán)。

無(wú)疑,GIC獲得了兩個(gè)成長(zhǎng)期項(xiàng)目的未來(lái)現(xiàn)金流和資產(chǎn)增值權(quán),同時(shí)強(qiáng)化了中國(guó)本土化合作,穩(wěn)固商業(yè)地產(chǎn)資管新生態(tài)。

雅戈?duì)栙I(mǎi)銀泰百貨,逆勢(shì)加倉(cāng)將進(jìn)行重估規(guī)劃

銀泰百貨作為商業(yè)地產(chǎn)本身具備投資價(jià)值,而雅戈?duì)栕鳛槠放乒荆鲑Y收購(gòu)后,將進(jìn)一步對(duì)資產(chǎn)進(jìn)行重估規(guī)劃。未來(lái)這些資產(chǎn)將如何重新規(guī)劃落位,調(diào)改,如何與雅戈?duì)柛玫禺a(chǎn)生協(xié)同效應(yīng),是業(yè)界關(guān)注的重點(diǎn)之一。

雖然2024年零售商業(yè)地產(chǎn)領(lǐng)域整體的大宗交易數(shù)量并不多,但大單交易格外令人注目。一是資產(chǎn)包巨大,如銀泰百貨、多個(gè)萬(wàn)達(dá)廣場(chǎng)等,二是市場(chǎng)上的核心標(biāo)桿項(xiàng)目進(jìn)行交易,且顯示出當(dāng)前零售商業(yè)地產(chǎn)的幾大特點(diǎn):

風(fēng)險(xiǎn)偏好保守,頭部項(xiàng)目才能夠順利交易。

典型買(mǎi)方市場(chǎng),由金融機(jī)構(gòu)主導(dǎo)。

產(chǎn)業(yè)整合仍在持續(xù),零售商業(yè)地產(chǎn)是核心消費(fèi)基礎(chǔ)設(shè)施。

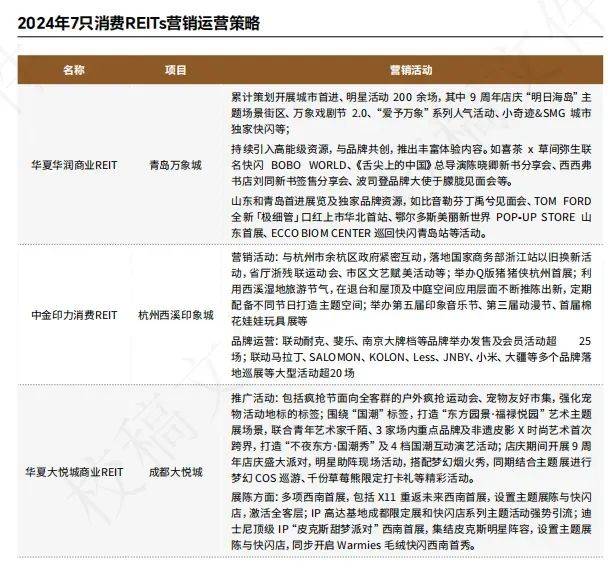

3、7大消費(fèi)REITs漲勢(shì)穩(wěn)定,行業(yè)發(fā)展日趨成熟

2024年,國(guó)內(nèi)7只消費(fèi)基礎(chǔ)設(shè)施REITs完成上市發(fā)行,底層資產(chǎn)涉及購(gòu)物中心、社區(qū)商業(yè)、奧特萊斯四種業(yè)態(tài)。上市后,底層資產(chǎn)均做了積極的調(diào)改提升,出租率和租金收入維持穩(wěn)定,并全數(shù)在二級(jí)市場(chǎng)上獲得了良好的漲幅。

出租率整體均超95%,二級(jí)市場(chǎng)全數(shù)走強(qiáng)

截至2024年末,7只商業(yè)REITs整體實(shí)現(xiàn)收入增長(zhǎng),出租率均高于95%,顯示出較強(qiáng)韌性。二級(jí)市場(chǎng)上,7大REITs價(jià)格整體上漲,其中華夏華潤(rùn)商業(yè)REIT、華夏首創(chuàng)奧萊REIT、嘉實(shí)物美消費(fèi)REIT漲幅超過(guò)20%。

加強(qiáng)品牌調(diào)整、策劃破圈活動(dòng),挖掘消費(fèi)者新需求

上市之后,各消費(fèi)REITs均保持較高的積極性,紛紛通過(guò)優(yōu)化品牌組合、深化空間運(yùn)營(yíng)和舉辦營(yíng)銷(xiāo)活動(dòng)等,提高客流及消費(fèi)轉(zhuǎn)化,提升客戶(hù)滿(mǎn)意度及黏性。

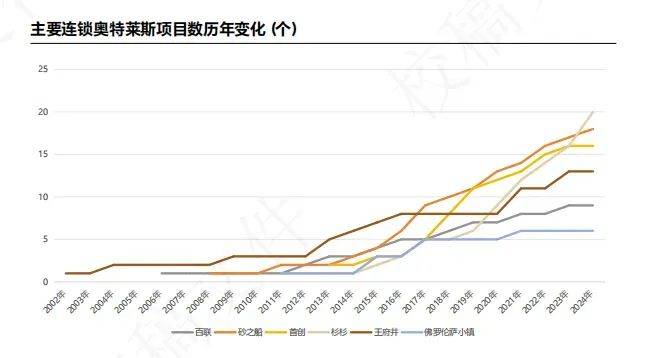

4、奧特萊斯:下沉市場(chǎng)占位,明星項(xiàng)目擴(kuò)容

進(jìn)入2025年,奧萊依舊是商業(yè)市場(chǎng)的關(guān)注重點(diǎn)。

規(guī)模化連鎖玩家,一如砂之船、杉杉們,占位高線(xiàn)城市,下沉市場(chǎng)競(jìng)爭(zhēng)白熱化。明星范標(biāo)桿項(xiàng)目,守住客群,有限擴(kuò)容,一如上海青浦百聯(lián)奧萊瞄準(zhǔn)“亞洲第一”,全國(guó)最大比斯特購(gòu)物村三期開(kāi)建。

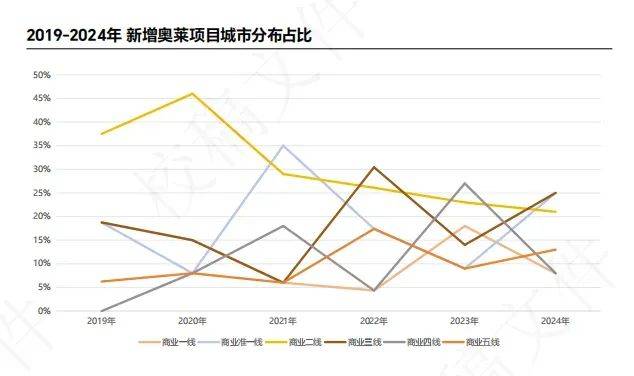

下沉市場(chǎng)成主戰(zhàn)場(chǎng),二線(xiàn)省會(huì)奧萊"貼身肉搏"

過(guò)去六年,每年新開(kāi)奧萊項(xiàng)目落地最多的是商業(yè)二線(xiàn)、商業(yè)準(zhǔn)一線(xiàn)城市。尤以商業(yè)二線(xiàn)城市為甚,年均占比超20%,最高超45%。

而商業(yè)準(zhǔn)一線(xiàn)城市近兩年上揚(yáng)趨勢(shì)明顯,這一批二線(xiàn)省會(huì)城市們成了奧萊爭(zhēng)戰(zhàn)新主場(chǎng)。地方政府亦將大型奧萊視作商業(yè)新地標(biāo),鄭州杉杉奧萊落地帶動(dòng)周邊地價(jià)三年上漲83%。

逐鹿下沉市場(chǎng),砂之船、杉杉一輕一重

以在營(yíng)項(xiàng)目數(shù)和總商業(yè)面積計(jì)算,砂之船、杉杉商業(yè)是國(guó)內(nèi)奧萊規(guī)模前二的企業(yè)。兩者均以較快的擴(kuò)張速度、聚焦非一線(xiàn)的區(qū)域中心城市出名,但擴(kuò)張、經(jīng)營(yíng)策略卻并不一致,前者更傾向于輕資產(chǎn)運(yùn)營(yíng),后者著重于重資產(chǎn)自持。

2024年,砂之船烏魯木齊項(xiàng)目開(kāi)業(yè),令其總在營(yíng)項(xiàng)目數(shù)達(dá)到18家;而杉杉商業(yè)靠著一年內(nèi)連開(kāi)成都店、鄭州二七店、大連店和合肥店4個(gè)項(xiàng)目,總在營(yíng)項(xiàng)目數(shù)達(dá)20家。

"明星項(xiàng)目“越做越大”,注重增加體驗(yàn)業(yè)態(tài)

與砂之船、杉杉商業(yè)的決策不同,百聯(lián)、佛羅倫薩小鎮(zhèn)等選擇強(qiáng)化明星項(xiàng)目,2025年這一趨勢(shì)將更加顯著。

一線(xiàn)與核心二線(xiàn)城市的標(biāo)桿奧萊正通過(guò)擴(kuò)大面積規(guī)模,引進(jìn)更多新興的潮流、運(yùn)動(dòng)品牌以擴(kuò)大客群。另一方面,更大的面積還可以增加更多樣的餐飲和娛樂(lè)業(yè)態(tài),從而強(qiáng)化“微度假”功能。

開(kāi)發(fā)商的體量擴(kuò)容亦能換取政策支持,如成都時(shí)代奧萊二期擴(kuò)建時(shí)獲得容積率獎(jiǎng)勵(lì)。這種“以規(guī)模換資源”的邏輯,推動(dòng)項(xiàng)目進(jìn)入“越大越強(qiáng)”的循環(huán)。

據(jù)贏商研究中心統(tǒng)計(jì),2019年至2024年,國(guó)內(nèi)每年新開(kāi)奧萊項(xiàng)目平均體量波動(dòng)上升,于2024年超過(guò)11萬(wàn)㎡。這種“巨無(wú)霸化”趨勢(shì),既是商業(yè)地產(chǎn)對(duì)消費(fèi)需求的回應(yīng),也是行業(yè)迭代的必然選擇。

5、高端商業(yè),M型波動(dòng),東部向中部“轉(zhuǎn)移”

過(guò)去五年,高端商業(yè)走出了一條急峰急谷的波動(dòng)曲線(xiàn)。與之相呼應(yīng),國(guó)人奢侈品消費(fèi)額度勾勒出一條“M型曲線(xiàn)”,心態(tài)和情緒的變化則經(jīng)歷了四連環(huán):恐慌性冰點(diǎn)——報(bào)復(fù)性升溫——兩極分化——不確定性回落。

從地區(qū)變化看,2020~2024年,新增高端商業(yè)體不再一味偏愛(ài)傳統(tǒng)的華東地區(qū),而是明顯向華中、商業(yè)二線(xiàn)城市城市轉(zhuǎn)移,積極試探非核心城區(qū)的未成熟商圈。

高檔商業(yè)項(xiàng)目五年新開(kāi)13座,奢品消費(fèi)呈現(xiàn)M字型

2020~2024的五年間,累計(jì)新開(kāi)13座高檔商業(yè),商業(yè)體量共計(jì)190.16萬(wàn)㎡。單個(gè)項(xiàng)目體量劃分為三檔:10~20萬(wàn)㎡是主力區(qū)間,占比38.5%;10萬(wàn)㎡及以下,略超三成;大于等于20㎡,也有23%。

高端商業(yè)探索新區(qū)域,品牌開(kāi)關(guān)店出現(xiàn)分化

在奢侈品消費(fèi)五年情緒曲線(xiàn)下,新增的高端商業(yè)在區(qū)位選擇出現(xiàn)了不同,開(kāi)始進(jìn)入一些原本不常被關(guān)注的省會(huì)城市。而在品牌方面,品牌在高檔商場(chǎng)的拓店的態(tài)度逐漸謹(jǐn)慎,國(guó)內(nèi)的高檔商業(yè)玩家開(kāi)關(guān)店比整體趨勢(shì)步步下滑。

高檔商業(yè)地震式調(diào)改,增加餐飲和大眾化業(yè)態(tài)

據(jù)贏商大數(shù)據(jù)監(jiān)測(cè),52座高檔商場(chǎng)過(guò)去四年累計(jì)新開(kāi)7776家店、新關(guān)7135家店,整體開(kāi)關(guān)店比1.08。開(kāi)關(guān)店比波動(dòng)下滑,四年分別為1.21、1.05、1.19、0.92。

其中,2024年全國(guó)高檔商業(yè)經(jīng)歷地震式調(diào)改,“兩高一低”現(xiàn)象明顯:新開(kāi)門(mén)店2051家數(shù)創(chuàng)三年新高,新關(guān)門(mén)店數(shù)2219家,創(chuàng)四年新高,而全年開(kāi)關(guān)店比為0.92,創(chuàng)四年新低。對(duì)應(yīng)的2024年全國(guó)重點(diǎn)27城600+樣本購(gòu)物中心平均空置率創(chuàng)四年新高,其中超半數(shù)城市空置率環(huán)比上升,13城空置率高于27城平均值。

6、非標(biāo)商業(yè),從小眾走向大眾

通過(guò)商業(yè)地產(chǎn)人的持續(xù)探索、試錯(cuò),非標(biāo)商業(yè)的“標(biāo)”如今越來(lái)越清晰:融合在地文化、擁有一定數(shù)量的先

主理人品牌、具有社群運(yùn)營(yíng)力和用戶(hù)共情力、空間形態(tài)打破規(guī)則范式等。另一方面,“非標(biāo)”商業(yè)成了城市更新煥新升級(jí)的重要方式之一。

不過(guò),非標(biāo)商業(yè)的挑戰(zhàn)也有目共睹:租賃面積受限、掉鋪快、租金收入不及傳統(tǒng)盒子;對(duì)團(tuán)隊(duì)結(jié)構(gòu)和運(yùn)營(yíng)能力的要求更高;每個(gè)項(xiàng)目擁有獨(dú)特性而難以復(fù)制,經(jīng)濟(jì)賬比普通項(xiàng)目難算多了,因?yàn)椋簧俜菢?biāo)商業(yè)都面臨“賺吆喝但賺錢(qián)難”的尷尬。

沒(méi)有明確定義的非標(biāo),存量時(shí)代的破局之道

目前,行業(yè)對(duì)“非標(biāo)商業(yè)”沒(méi)有明確的定義。凡在空間形態(tài)、場(chǎng)景營(yíng)造、業(yè)態(tài)組合、運(yùn)營(yíng)模式等維度創(chuàng)新的商業(yè)項(xiàng)目,都可以稱(chēng)之為非標(biāo)商業(yè),各項(xiàng)因素兼而有之者也不在少數(shù)。

供需共促,非標(biāo)商業(yè)集中現(xiàn)身高線(xiàn)級(jí)城市

供給端和消費(fèi)端的雙向作用促成了非標(biāo)商業(yè)興起,它們?cè)絹?lái)越多地出現(xiàn)在商業(yè)結(jié)構(gòu)豐富、商業(yè)存量更多、消費(fèi)者更開(kāi)放包容的商業(yè)高線(xiàn)城市,比如上海、深圳、成都、北京等。

7、調(diào)改觀(guān)察,萬(wàn)象城/大悅城/龍湖天街各有招

據(jù)贏商研究中心觀(guān)察,萬(wàn)象城、大悅城、龍湖天街等連鎖產(chǎn)品線(xiàn)購(gòu)物中心的調(diào)改趨勢(shì)有以下四點(diǎn)共性:

品牌業(yè)態(tài)升級(jí)

押注高能級(jí)品牌、首店經(jīng)濟(jì),以稀缺性和獨(dú)特性搶占市場(chǎng)先機(jī);規(guī)劃高熱度片區(qū)(如二次元、戶(hù)外運(yùn)動(dòng)、休閑餐飲等),增強(qiáng)空間活力。

場(chǎng)景體驗(yàn)革新

打造主題化場(chǎng)景,增強(qiáng)空間敘事性與氛圍感;從封閉式“盒子”到開(kāi)放式空間(充分利用戶(hù)外廣場(chǎng)、屋頂空間),提升游逛舒適度。

精細(xì)化會(huì)員運(yùn)營(yíng)

升級(jí)會(huì)員專(zhuān)屬空間,深化會(huì)員服務(wù)

建筑與空間形態(tài)迭代

改造建筑外立面、動(dòng)線(xiàn)設(shè)計(jì),提升視覺(jué)吸引力與空間效率。

(本文轉(zhuǎn)載自:贏商網(wǎng))

寫(xiě)評(píng)論

0 條評(píng)論