一線走訪80+商管/頭部品牌企業,我們得出了4大消費趨勢!

贏商股份 · 2025-05-08 16:48:39 來源:贏商網 2787

日前,中國商業聯合會副會長單位贏商股份,受國家商務部消費促進司邀請參加“消費大家談”座談會暨商務部黨組重大調研開題會。

根據會議議題,贏商股份對80+市場主體做了專項調研,包括50+商管企業(含23家央國企、21家民企、4家外資企業),20+頭部品牌企業(主要為零售、餐飲業態)。

結合贏商股份行業數據監控及調研結果,贏商股份對一季度市場消費特征、消費熱點(新場景/新產品)進行研究分析,并提出了相關政策建議。

封面&頭圖來源 :福田星河COCO Park官方小紅書

2025 Q1消費市場情況

商業客流回暖,消費轉化弱,招商難度高,空置率上升

商業客流回暖但消費轉化弱,消費者決策更加謹慎

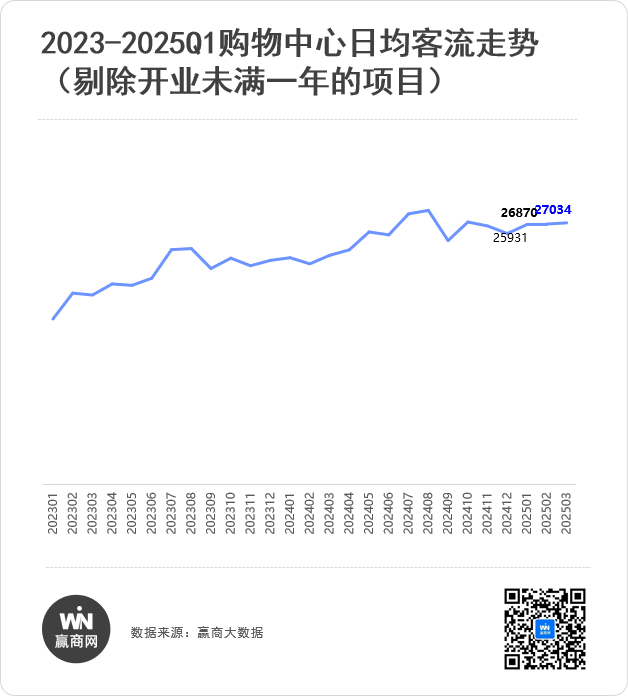

一季度項目客流呈正向增長,但同比增速下滑近12%。(備注:2025年一季度,贏商大數據重點監測的5000+典型購物中心場日均客流增速僅實現16%的同比增長,對比去年同期超20的增長,整體放緩明顯。)且調研企業普遍反饋一季度商場銷售略微下滑,主要原因在于顧客購買決策更加謹慎,呈現“愛逛不買”趨勢,普遍客單價有所下降。

具體到餐飲企業反饋,消費者價格敏感度攀升,更青睞高性價比套餐,導致餐飲行業利潤普遍承壓。潮玩類零售企業反饋,中產愿為體驗和興趣愛好買單,受價格影響不大。服飾類零售企業在調研中提到,線下渠道中奧萊渠道的銷售增速明顯,傳統街鋪渠道和百貨商場渠道銷售呈下降趨勢,購物中心分化明顯,優勢購物中心略有增長。

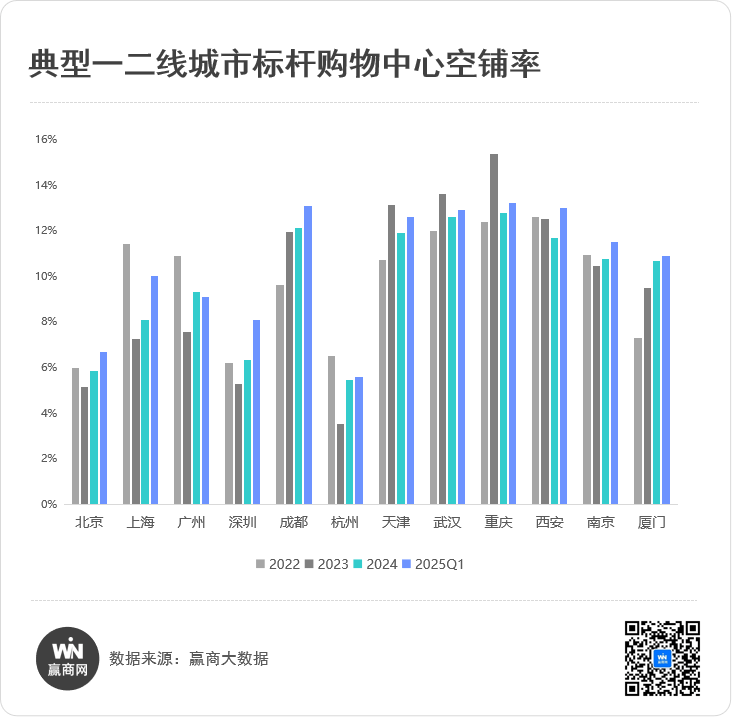

典型一二線城市標桿項目空置率提升至10.5%,招商難度加大

從贏商股份季度線下踩盤調研數據來看,一季度僅北京、杭州2個城市的空鋪率下降至警戒線8%以下;空鋪率均在10%以上的城市高達8個,為上海、成都、重慶、武漢、天津、西安、南京、廈門。一方面,品牌拓展意愿收縮:品牌客單價略有降低,影響整體營收,導致整體門店拓店意愿不高,開拓新店更趨于謹慎,商業載體招商難度不斷增大;另一方面,面對越來越大的競爭壓力,商業載體品牌招調頻率上升,短期內商鋪空置情況難以得到有效緩解。

同時因租戶經營業績預期低,傳統業態承租能力也持續走低,部分項目通過調低租金爭取招商資源,進而產生一定的市場“價格戰”,顯現租金要求與實際招商的矛盾。

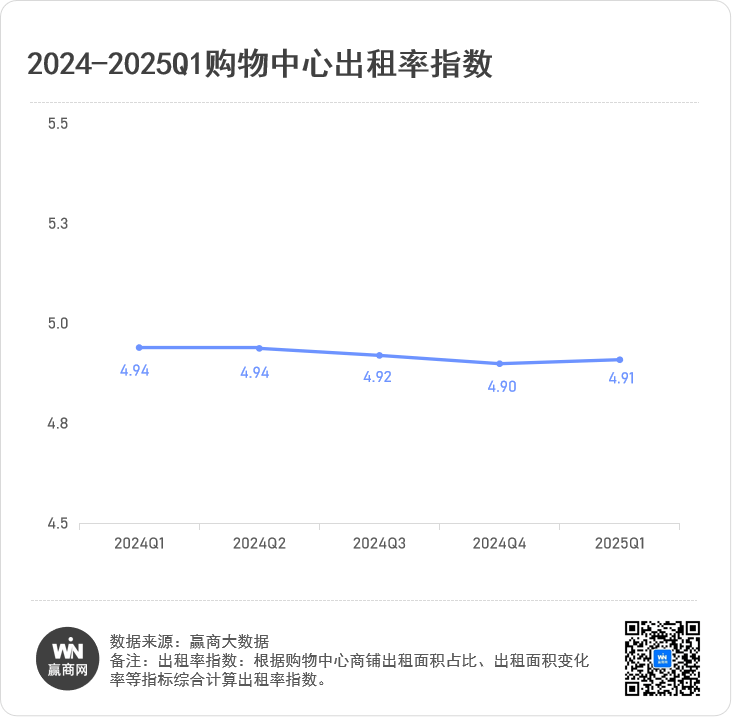

典型城市購物中心首層租金進一步下跌

從租金情況來看,典型城市購物中心首層租金進一步下跌,上海、成都、天津、西安下降幅度超10%。面對消費需求轉弱、品牌開店放緩,商業載體在租賃市場上不得不為新租和續租的品牌作出一定的租金讓步。同時,由于新租品牌的定位普遍下降,簽約租金水平也拉低了整體市場的平均租金。

體驗經濟、首發經濟、自營創新等成招商主要突破點,但創新決策難度大

?? 體驗經濟:不少企業提到市場對體驗式、場景化、悅己性消費等特點的需求日益突出,“情感化服務+品質升級”煥發活力。消費者從“商品購買” 轉向 “場景體驗”,線下商業體成為社交、休閑、情緒療愈的綜合空間。沉浸式體驗、主題街區、藝術展覽等場景化消費需求激增;親子互動、文化展覽、運動社交類體驗項目客流增長顯著。

?? 首發經濟:利用首發經濟,引入特色首店,豐富新業態內容,實現區域差異化競爭。當簡單地開設新店已不足以吸引顧客,全球各大知名品牌掀起超級旗艦店熱潮,業態更多元、體驗更豐富、而且可以傳遞品牌文化底蘊,吸引消費者沉浸在品牌塑造的生活方式中,成為網紅打卡地和城市新地標。

?? 在地文化爆發:不少品牌提到,通過城市特色或者限定IP產品,帶來較佳銷售表現,未來新城市首店拓展會加大與在地文化融合。從場景打造來看,以IP、非遺、藝術、國風、二次元、運動、環保、寵物為主。從類型特征來看,新品首發占比超過一半,其中,以國貨品牌為主,在文化自信的影響下,國貨品牌加快出新,引領消費新潮流。

圖片來源:視覺中國

?? 探索自營業態,創新求生:為了提升出租率,不少商管企業嘗試通過自營業態,培育自營品牌,強化商品力建設,探索新經營模式。

市場消費呈現明顯分化

全國消費呈現"工字型"分化:高端消費(珠寶、數碼)與性價比消費(折扣店、快餐)增長,大眾服裝品牌承壓。

服務消費增長較好:服務消費增速高于商品零售(餐飲、旅游、電影等服務領域恢復向好)。

消費券有助于打造大宗消費回暖:政府消費券、以舊換新政策刺激大宗消費回暖(家電、汽車等)。建議延續政策支持。

健康餐飲、運動零售、醫療美容等業態銷售額增長,成為消費新趨勢。

體驗經濟、場景創新、首發經濟、自營創新等成為商業項目招商主要突破點,但場景化創新成本高,創新決策難度大。

數字化運營成為消費場景升級的重要手段,但成本投入高

在贏商股份的調研中,不少企業提到數字化與智慧零售升級,通過數據驅動優化運營,會員標簽化管理實現精準營銷。

但場景創新成本高,決策難度大,新開業商場在投入數字化的同時,面臨低產出,同質化,難以賦能場景化創新。有企業提到通過數字化工具(AI 導購、會員標簽化管理)滲透率提升,但轉化效率待驗證及優化。

2025 Q1新消費熱點、新產品、新場景

新消費熱點:體驗、情緒、非遺、健康、寵物等成為關鍵詞

?? 體驗消費:消費市場的新風口——在消費升級的背景下,單純的商品交易已無法滿足消費者的需求。消費逐漸從“賣商品”向“賣體驗”轉變。

?? 情緒消費:撬動零售業態增長新支點——商管重點布局情緒品類零售,情緒釋放已成為當下年輕客群最明顯的消費趨向。以二次元為代表的消費品類已成為目前關注重點。

?? 非遺消費:蓬勃發展階段——基于春節申遺成功熱度,2025年春節非遺文化內容迎來大爆發,互動的非遺老字號經營表現很突出。

?? 健康消費:大眾健康意識不斷升級,健康餐飲、小眾運動等成為消費新寵——基于健康意識升級和運動發展熱度,小眾運動消費熱度不斷攀升,同時消費者對于健康的追求也催生功能性餐飲品類消費熱度提升。

?? 寵物消費:現代社會陪伴需求釋放——在項目運營過程中增添寵物友好概念,打造寵物社交場景,并基于寵物社交帶來的強停留屬性拓展寵物零售、寵物服務消費。

圖片來源:廈門萬象城官方小紅書

新業態新場景:聚焦高潛力賽道,重構空間打造邏輯

從參與調研的商業運營企業來看,在招商難度高、空置率上升,以及新消費熱點趨勢下,商業運營企業積極應對,在潛力賽道品牌挖掘上差異化及商業空間打造上場景化,也為當下商業差異化招商及運營提供了參考價值。

在潛力賽道品牌上,解壓品類如付費破壞屋、漂浮倉療愈中心、白噪音圖書館;主題娛樂復合店如沉浸式劇場、數據藝術展、劇本殺+零售;運動創新業態如室內滑雪模擬、沖浪館、攀巖社交空間等;策展型零售如藝術家/IP聯名快閃店;新能源生活方式中心如光伏DIY體驗店、小米生態鏈升級店;零浪費零售如環保美妝、可持續服飾、二手循環商店、二手奢侈品平臺等。

在新場景打造上,社交化第三空間:騎行俱樂部、劇本殺主題餐廳、寵物社交廣場、城市露營主題區、共享辦公+社交等方式拓展消費社交場景,增加消費停留時間;與在地文化融合:通過與本地非遺、獨立設計師合作,打造城市文化IP孵化區;顏值經濟場景:通過網紅打卡點設計,吸引客群自發傳播,實現項目流量推廣。

分產品看,中高端商場聚焦首發經濟、大眾化商場消費分級明顯

?? 中高端且營收穩定的商場——在首發經濟層面上有多元創新實踐。

中高端商場更多集中于首發經濟、主題化的經營布局,打造特色化主題首店,同時加強文化融合及體驗類場景空間營造,加強活動造勢進一步出圈。

如:廣州天環廣場:基于對時尚消費新勢力的趨勢洞察,將持續發力首發經濟,圍繞潮奢服飾、戶外運動、美妝香氛及品質餐飲業態,不斷豐富自身品牌矩陣、打造主題首店、舉辦多元活動及場景營造,打造更吸引年輕消費者的潮流生活方式體驗。

圖片來源:廣州天環ParcCentral官方小紅書

消費業態上,大眾品牌服飾類有所下滑,而珠寶、數碼家電、運動服裝、新能源主題零售增長。

如:in杭州銀泰商業,高端珠寶銷售額增長15%,折扣店銷售額增速達38%,而大眾服裝品牌關店率升至12%,項目洞察到消費轉向,積極布局新能源方向業態,新能源生活方式中心:"電車+露營+咖啡"復合空間、光伏DIY體驗店、二手循環商店等低碳新能源主題業態,符合國家發展導向,綠色商戶可獲得相關政府扶持。

?? 大眾化商場——消費分級明顯,基礎剛需穩健,升級需求萌芽,注重質價比。

生活百貨類消費需求穩健,但消費者對于價格的敏感度提升,折扣商品因高性價比銷售增長較大,各類折扣商品品牌迅速拓展市場。

如:深圳天虹股份旗下的超市零售額同比增長4.0%、百貨同比增長0.4%、便利店增長9.8%,因此天虹著力打造及優化購物中心、社區生活中心、品質超市三大業態,進一步鞏固大眾化商業的影響力。

即時零售、生鮮加強型便利店、社區食堂呈現需求旺盛的趨勢,社區化布局趨勢明顯。

如:格力商管旗下項目,受消費降級的影響,顧客購買決策更加謹慎,線下零售店向小型化、生鮮化傾斜,傳統零售和正餐飲店鋪店型的面積縮小,招商方向有所調整,餐飲會聚焦低客單高流轉的品類(如稱重類快餐),小型店鋪均增加生鮮的占比,適應市場變化發展更新調整。

即時零售開始社區化布局,山姆、盒馬通過大量前置倉的建設,覆蓋大量社區,且能滿足銷售者的快速配送需求。

分區域看,一二線城市消費需求多元細分,下沉市場餐飲成主要增長點

?? 一二線城市——消費需求多元細分,新業態、品牌跨界聯名成為主要創新方向,補貼政策驅動消費顯著。

消費需求多元化,新業態(二次元、寵物經濟、療愈業態)加速落地。

如:百聯資控旗下商場,在招商運營過程中,聚焦關注:二次元、寵物經濟、文化藝術演藝演出、VR AR沉浸式體驗、零售折扣店、戶外綜合店、綠植花藝、銀發俱樂部、非遺周邊零售;借助首發首展、生活市集、產研展商跨界融合進行突圍。

部分IP聯名類品牌,具有較強帶貨力,國潮與 IP 聯名成趨勢,如泡泡瑪特、奧特曼等 IP 展覽引流。國潮品牌入駐率增加,消費者對本土文化 IP 聯名產品(如《哪吒》)關注度顯著提高。同時延伸出新式主題式消費需求有所上升。

圖片來源:霸王茶姬官方小紅書

政策驅動顯著,如上海 “15 分鐘生活圈” 補貼、南京市通過“以舊換新”政策(覆蓋汽車、家電、3C產品)及消費券發放,顯著刺激市場活力。

?? 下沉市場——消費增速快于城鎮、餐飲成主要增長點。

“以舊換新”政策驅動效果顯著。如:拉薩天海商管旗下項目:因政府推動“幸福西藏·惠享生活”活動帶動家電下鄉,數碼產品下鄉等態勢,使數碼、汽車、家電消費高峰(華為智能生活館等數碼門店春節期間銷售額較平日增長3-4倍,單日銷售額最高超100萬元,高端機型需求旺盛)。

非遺文創與特色餐飲聯合加速下沉,成客流發動機。如:安慶弘陽廣場:聚合 180 + 非遺文創與特色餐飲品牌薈聚,構建特色餐飲體驗業態,形成了充滿情感與社交活力的獨特場域,以創新模式,新業態新場景引領新消費客流。

(本文轉載自:贏商網)

寫評論

0 條評論