新茶飲,還有六大機(jī)會(huì)

劉淑娟 · 2025-08-15 09:02:33 來(lái)源:茶咖觀察 309

導(dǎo)讀:新茶飲破局存量競(jìng)爭(zhēng)的核心,在于轉(zhuǎn)變六大認(rèn)知。

近年來(lái),新茶飲行業(yè)在高速擴(kuò)張后進(jìn)入深度調(diào)整期。

疊加持續(xù)的價(jià)格戰(zhàn),單店GMV普遍承壓,加盟商盈利空間被大幅壓縮,生存挑戰(zhàn)尤為突出,行業(yè)急需尋找新的增長(zhǎng)引擎。

在新茶飲行業(yè)陷入“存量競(jìng)爭(zhēng)”困境的背景下,8月8日,壹覽商業(yè)&茶咖觀察創(chuàng)始人楊宇在第65屆中國(guó)特許加盟新風(fēng)向論壇上提出,品牌與加盟商破局的關(guān)鍵在于重構(gòu)思維與能力,并系統(tǒng)性地闡述了新茶飲的六大核心機(jī)會(huì)方向。

以下是壹覽商業(yè)&茶咖觀察創(chuàng)始人楊宇的演講文段節(jié)選:

今年上半年,我們發(fā)現(xiàn)茶飲行業(yè)已從過(guò)去的獎(jiǎng)勵(lì)性、禮節(jié)性消費(fèi),轉(zhuǎn)變?yōu)樯畋匦杵贰榇耍液蛨F(tuán)隊(duì)跑了10多個(gè)城市,與50多個(gè)加盟商和品牌面對(duì)面溝通,希望通過(guò)系統(tǒng)的研究,為行業(yè)呈現(xiàn)過(guò)去、現(xiàn)在與未來(lái)的發(fā)展脈絡(luò)。

基于這些溝通,我們總結(jié)了今年以來(lái)行業(yè)的核心特性,以新茶飲行業(yè)的“6大機(jī)會(huì)洞察”為主題,與大家共同思考。

第一,在新品中找毛利。

茶飲行業(yè)雖被歸為餐飲賽道,但運(yùn)營(yíng)邏輯更貼近快消品,新品迭代對(duì)其增長(zhǎng)至關(guān)重要。通過(guò)持續(xù)上新,既能挖掘高毛利品類、打造爆款單品,也能有效拉動(dòng)門店?duì)I業(yè)額提升。

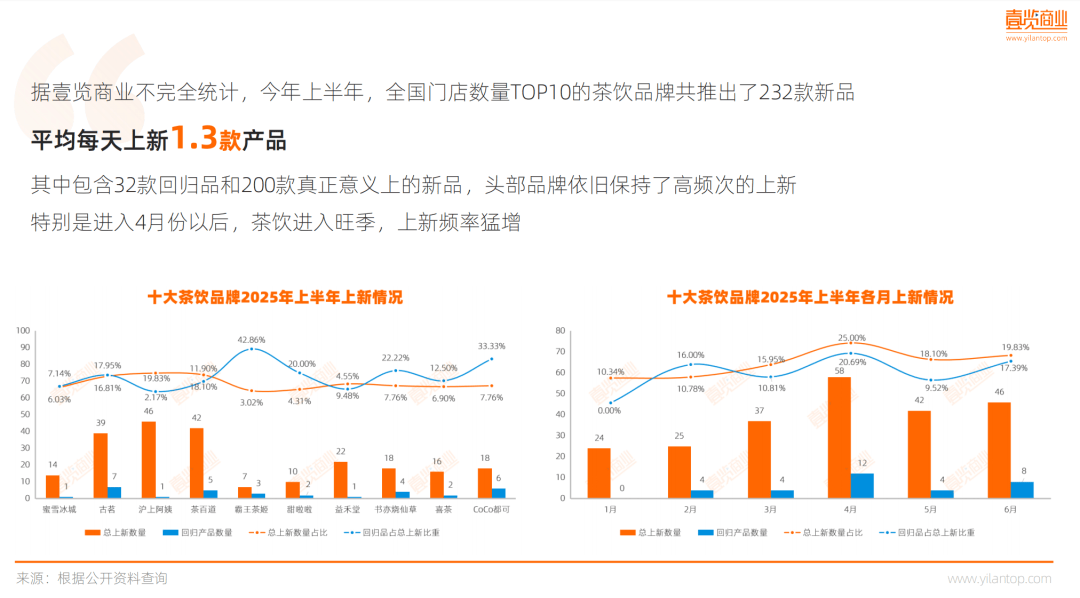

據(jù)壹覽商業(yè)不完全統(tǒng)計(jì),今年上半年全國(guó)門店數(shù)量TOP10的新茶飲品牌共推出232款新品,平均每天上新1.3款,其中包含32款回歸產(chǎn)品和200款全新產(chǎn)品。頭部品牌保持高頻上新,尤其4月進(jìn)入旺季后,上新頻率猛增,月均上新超40款,其中滬上阿姨、茶百道上半年上新數(shù)量最高。

從方向上看,健康和功能類產(chǎn)品最易出爆款。上半年這10個(gè)品牌推出的15款健康功能型產(chǎn)品幾乎均成“小爆品”。例如,茶百道今年推出的冰奶系列累計(jì)銷量突破1200萬(wàn)杯,毛利比普通款高5-8個(gè)百分點(diǎn)。

第二,做加盟商的教練和陪跑員。

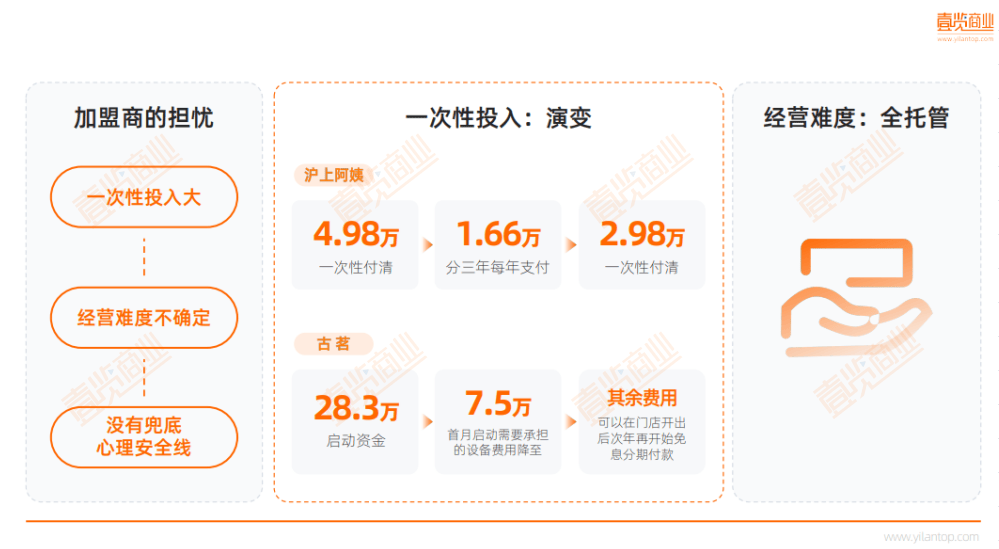

對(duì)品牌方而言,加盟商是核心客戶,消費(fèi)者是第二客戶。但今年上半年與加盟商溝通時(shí),我們發(fā)現(xiàn)他們有三大擔(dān)憂:一是一次性投入太大,二是經(jīng)營(yíng)難度不確定,三是缺乏兜底的心理安全線。

開(kāi)一家茶飲店的投入少則幾十萬(wàn)、多則上百萬(wàn),對(duì)個(gè)體加盟商而言可能是畢生積蓄,但開(kāi)店成功率并無(wú)保障,且二手設(shè)備殘值極低(通常僅1-3折),損失難以承受。

對(duì)此,品牌已開(kāi)始調(diào)整:例如滬上阿姨將加盟費(fèi)從4.98萬(wàn)(一次性付清)降至2.98萬(wàn)(一次性付清);古茗將啟動(dòng)資金首付從28.3萬(wàn)降至7.5萬(wàn),剩余分期支付,以此降低加盟門檻。

在經(jīng)營(yíng)難度上,行業(yè)開(kāi)始出現(xiàn)全托管模式,但加盟商作為投資人與品牌間存在天然不信任,且品牌未提供兜底保障,這一問(wèn)題仍待解決。

第三,積累自有的客戶資產(chǎn)。

近期外賣大戰(zhàn)中,餐飲商家爆單帶動(dòng)平臺(tái)上市公司股價(jià)上漲,但對(duì)茶飲加盟商而言卻是“痛苦”——平臺(tái)抽成導(dǎo)致實(shí)收降低。例如美團(tuán)平臺(tái)上,同一份商品在外賣大戰(zhàn)前商家實(shí)收23.76元,大戰(zhàn)期間降至18.9元。而茶飲加盟品牌的外賣渠道占比普遍達(dá)60%,高的甚至接近100%,實(shí)收壓力極大。

提升加盟商實(shí)收的核心路徑,在于減少外賣平臺(tái)依賴,增加自有平臺(tái)銷售,即引導(dǎo)顧客通過(guò)品牌小程序下單。行業(yè)已形成成熟鏈路:通過(guò)微信、微博、小紅書(shū)、抖音及門店優(yōu)惠券吸引顧客注冊(cè)小程序會(huì)員、關(guān)注企業(yè)微信或進(jìn)入社群,再通過(guò)社群互動(dòng)和優(yōu)惠券引導(dǎo)至小程序或門店消費(fèi)。

目前頭部品牌私域成果顯著。財(cái)報(bào)顯示,霸王茶姬小程序注冊(cè)會(huì)員1.92億、喜茶1.5億、蜜雪冰城8000萬(wàn)、奈雪的茶1.28億、滬上阿姨1.15億。

第四,從海外市場(chǎng)找增量。

今年茶飲門店普遍面臨GMV下滑,核心原因之一是國(guó)內(nèi)門店過(guò)度加密。據(jù)壹覽商業(yè)統(tǒng)計(jì),截至2025年6月底,26個(gè)主流連鎖品牌門店總數(shù)達(dá)116978間,而全國(guó)茶飲門店總量在40-50萬(wàn)間,但上半年僅11個(gè)品牌門店規(guī)模增長(zhǎng),15個(gè)品牌存量下滑,疊加瘋狂價(jià)格戰(zhàn),國(guó)內(nèi)增量空間收窄。

在此背景下,海外成為重要增量市場(chǎng)。截至2025年7月,至少34個(gè)中國(guó)大陸茶飲品牌出海,覆蓋東南亞、歐洲、北美、澳大利亞等地區(qū)。海外市場(chǎng)的優(yōu)勢(shì)顯著:一方面空白區(qū)域多,另一方面售價(jià)更高(無(wú)需卷價(jià)格)。例如美國(guó)市場(chǎng)中,喜茶售價(jià)28-53元、霸王茶姬約40元、瑞幸24.8-57.2元。

我們也能注意到,從今年開(kāi)始,越來(lái)越多的品牌開(kāi)始去美國(guó),比如說(shuō)霸王茶姬、茉莉奶白、茶顏悅色,目前美國(guó)門店數(shù)量最多的茶飲品牌是喜茶,截至8月4日硅谷新店開(kāi)業(yè),已達(dá)30家門店。

很多人疑問(wèn),茶飲出海自然好,但出海將產(chǎn)品賣給誰(shuí)呢?還是賣給華人嗎?事實(shí)并非如此。CoCo都可出海負(fù)責(zé)人向我們透露,海外客戶并非僅華人,其海外經(jīng)營(yíng)3年以上的門店中,華人客戶僅占一半,其余均為當(dāng)?shù)叵M(fèi)者。

第五,從供應(yīng)鏈找增量。

茶飲行業(yè)競(jìng)爭(zhēng)的本質(zhì)是供應(yīng)鏈競(jìng)爭(zhēng),而非門店競(jìng)爭(zhēng)。但多數(shù)品牌更關(guān)注門店運(yùn)營(yíng),忽視供應(yīng)鏈優(yōu)化。事實(shí)上,供應(yīng)鏈從水果采購(gòu)、運(yùn)輸、冷鏈到門店配送的全環(huán)節(jié)均有優(yōu)化空間,且它能購(gòu)提升毛利,并助力品牌在價(jià)格戰(zhàn)中立足。

而優(yōu)化供應(yīng)鏈,是一件需要長(zhǎng)期由一號(hào)位來(lái)做的工程。向大家分享兩個(gè)較為典型的案例:古茗通過(guò)“關(guān)鍵規(guī)模省份加密”策略,在17個(gè)重點(diǎn)省份密集開(kāi)店,使冷鏈物流成本下降40%以上;茶百道森冕工廠則將包材產(chǎn)能擴(kuò)大至年產(chǎn)1.4萬(wàn)噸后,反向?qū)ν夤?yīng)給其他餐飲品牌。

第六,長(zhǎng)期經(jīng)營(yíng)品牌IP。

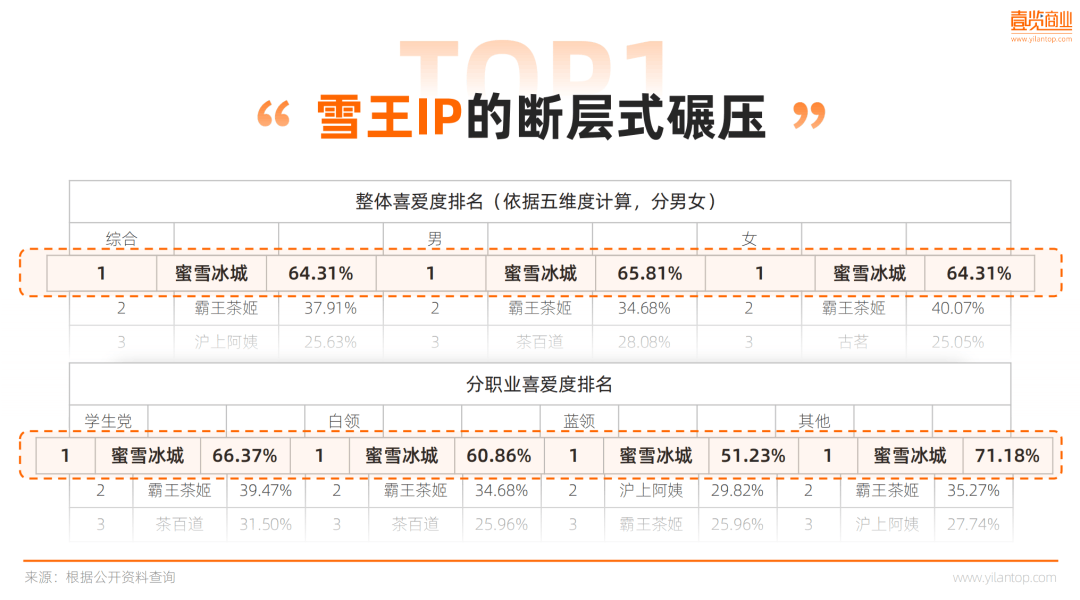

品牌IP與聯(lián)名IP不同。聯(lián)名IP僅能短期提升單品銷量,無(wú)法增強(qiáng)品牌整體價(jià)值;而品牌IP是長(zhǎng)期資產(chǎn)。我們3月對(duì)1000名消費(fèi)者進(jìn)行的調(diào)查顯示,蜜雪冰城在各性別、職業(yè)群體中均排名第一,遠(yuǎn)超營(yíng)銷費(fèi)用更高的霸王茶姬、喜茶等品牌。核心原因是蜜雪冰城聚焦品牌IP打造(而非單品推廣),已滲透全年齡、全職業(yè)群體;而多數(shù)品牌仍依賴效果遞減的聯(lián)名單品。

最后,短期來(lái)看,茶飲品牌需做好加盟商服務(wù)與產(chǎn)品創(chuàng)新;中期需深耕私域客戶資產(chǎn)與全球化布局;長(zhǎng)期則需堅(jiān)持供應(yīng)鏈優(yōu)化與品牌IP建設(shè)。唯有如此,才能在行業(yè)調(diào)整期抓住機(jī)會(huì),迎來(lái)更好的發(fā)展時(shí)機(jī)。

本文轉(zhuǎn)自:茶咖觀察;作者:劉淑娟

寫(xiě)評(píng)論

0 條評(píng)論