特許加盟“拯救”周黑鴨

餐飲新連鎖 · 2022-04-07 10:43:06 來源:紅餐網(wǎng) 2289

一度被絕味反超,在加盟上起跑晚了的周黑鴨,正通過“特許經(jīng)營”開辟一片新天地。

“加盟店占比接近30%,‘聯(lián)營模式’加速瑞幸咖啡下沉”

日前,周黑鴨發(fā)布2021年財(cái)報中的相關(guān)亮點(diǎn),再次印證了這一判斷。

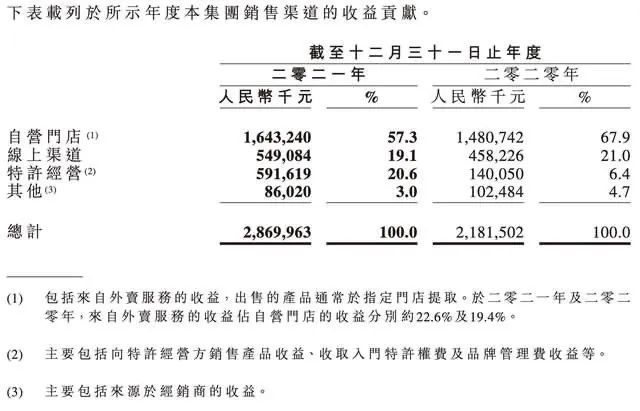

財(cái)報中一個重要信號是:過去一年,周黑鴨特許經(jīng)營門店新增超900家。營收占比從2020年的6.4%上升到2021年的20.6%,帶動周黑鴨2021年業(yè)績恢復(fù)增長,已基本接近疫情前2019年水準(zhǔn)。

不過,在鹵制品賽道一度“掉隊(duì)”的周黑鴨,真的重回巔峰了么?

01 特許經(jīng)營門店增長明顯

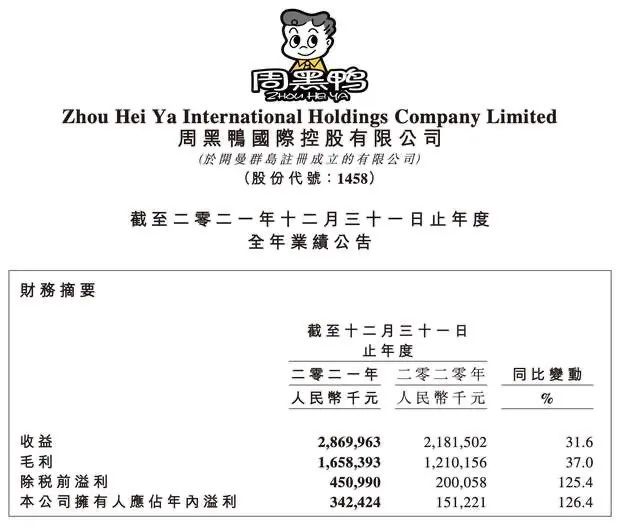

3月30日晚間,周黑鴨發(fā)布2021年財(cái)報,報告期內(nèi)營收約人民幣28.7億元,較上一年同期增長31.6%;凈利潤不低于3.42億元,同比增長126.4%。

而疫情前的2019年財(cái)報數(shù)據(jù)則為:營收為31.86億元,凈利潤為4.07億元。

圖片源自 周黑鴨2021年財(cái)報

對于利潤增長,周黑鴨在財(cái)報中肯定了門店拓展帶來的收入貢獻(xiàn)。其中,特許經(jīng)營門店新增超900家,貢獻(xiàn)了約5.92億元的營收,占總營收的20.6%。

圖片源自 周黑鴨2021年財(cái)報

財(cái)報顯示:“2021年,本集團(tuán)持續(xù)推進(jìn)‘直營+特許經(jīng)營’商業(yè)模式升級,不斷提升線下門店對不同消費(fèi)場景的覆蓋。2021年本集團(tuán)商業(yè)模式升級取得不俗進(jìn)展,特許經(jīng)營業(yè)務(wù)發(fā)展超預(yù)期,門店規(guī)模得到迅猛增長。”

放開加盟雖能提高開店速度,帶動公司短期營收的增長,但由于加盟模式要讓利給加盟商,對毛利率和單店盈利能力提升造成了一定的負(fù)面影響。

去年2021年中期業(yè)績電話會上,周黑鴨承認(rèn),在商業(yè)模式的變化之下,盡管公司在供應(yīng)鏈優(yōu)化、門店健康度上都有提升,特許經(jīng)營門店的毛利率是低于直營門店的。

財(cái)報雖未公布特許門店的單店收入,但據(jù)安信證券研報的預(yù)計(jì),2021年周黑鴨直營店單店?duì)I收140萬/年左右,特許門店單店?duì)I收104萬/年左右。

對比來說,自營門店的收入也處于下滑趨勢。

財(cái)報顯示,2021年周黑鴨自營門店年店均收入下滑至132萬元左右。在2017年至2019年時,周黑鴨的自營門店收入分別為268萬元、216萬元和210萬元。

此消彼長態(tài)勢下,誰會成為下一步的重點(diǎn)發(fā)力項(xiàng)?

02 發(fā)力“特許加盟”

在鹵制品行業(yè),直營模式有利于質(zhì)量把控,但門店拓展速度卻不及加盟模式來得快。

早在2004年,周黑鴨曾允許創(chuàng)始人的親戚朋友開設(shè)加盟店,但在經(jīng)營過程中,加盟店出現(xiàn)了食品安全事故。周黑鴨回購了所有加盟店,一直堅(jiān)持直營模式發(fā)展,直到2019年。

2019年,出于競爭壓力,直營店資金、原料和人工成本的增長,周黑鴨“嘗試”開放加盟。此時,同品類的絕味鴨脖門店已經(jīng)超過10000家、煌上煌超5000家、紫燕百味雞超4000家。

周黑鴨一開始推出“發(fā)展式城市特許模式”時,門檻很高:不僅要求加盟商擁有高于500萬元初始資金,還對加盟商擁有的公共資源、社會資源有所要求,并不利于中小投資者的加入。

之后,周黑鴨降低門檻,推出“單店特許經(jīng)營”的新模式,硬性要求變?yōu)閾碛袃?yōu)質(zhì)的鋪面資源三年以上穩(wěn)定租期,自有資金30萬元以上。

周黑鴨在2021年財(cái)報中表示,特許經(jīng)營的開放將讓其總體門店的布局越來越均衡。

開放加盟前,周黑鴨門店主要是機(jī)場、高鐵站等交通樞紐店。開放加盟后,非交通樞紐門店數(shù)量達(dá)到2355家,終端零售額占比近90%。

周黑鴨在非交通樞紐門店上發(fā)力,有效地緩解了疫情的沖擊。因?yàn)橐咔槠陂g,交通樞紐店受到的影響最大。

受疫情影響,周黑鴨門店擴(kuò)展已經(jīng)深度鎖定社區(qū)店。

2021年開始,周黑鴨嘗試拓展社區(qū)店,在武漢開出了超過200家社區(qū)店。此次財(cái)報并未透露社區(qū)店店數(shù)增長,但表示“在華中、華南部分城市啟動了試點(diǎn)”。

除此之外,周黑鴨在2021年進(jìn)行門店網(wǎng)絡(luò)拓展和優(yōu)化、商業(yè)模式創(chuàng)新、多元化觸達(dá)消費(fèi)者、持續(xù)產(chǎn)品創(chuàng)新與品牌營銷,以及優(yōu)化供應(yīng)鏈能力、提升組織力,從而更貼近消費(fèi)者。

在不斷嘗試新消費(fèi)場景和模式下,2021年,周黑鴨共參與超3000多場直播,社區(qū)生鮮渠道已覆蓋80多個城市,線上及自營外賣業(yè)務(wù)貢獻(xiàn)收入同比增長約23.5%,且互聯(lián)網(wǎng)O&O業(yè)務(wù)收益占2021年總收益的約32.0%。

03 周黑鴨最大的風(fēng)險是運(yùn)營成本過高

但是,也有聲音預(yù)言:周黑鴨加盟模式會帶來食安管控風(fēng)險。

這奇怪的聲音簡直是屁話。

難道同樣的問題,絕味、煌上煌、紫燕百味雞就不會面臨?

事實(shí)上,周黑鴨最大的風(fēng)險不是加盟模式的風(fēng)險 ,也不是成本高增和食安管控問題,而是運(yùn)營成本過高。

從成本端看,放開特許加盟前的周黑鴨,銷售成本呈逐年增加態(tài)勢。

以2013年至2018年為例,周黑鴨的銷售成本持續(xù)增長,分別為:5.22億元、8.20億元、10.59億元、10.61億元、12.69億元、13.64億元。其中,管理費(fèi)用分別為 0.796億元、0.914億元、1.25億元、1.42億元、1.42億元、1.79億元。

圖片源自 周黑鴨官網(wǎng)

圖片源自 周黑鴨官網(wǎng)

這意味著,周黑鴨在開放加盟前,自身就有“大公司病”。如果不自治,很可能會“轉(zhuǎn)嫁”給加盟商。

如果加盟商不賺錢,則門店失控難度就加大。

目前,鹵味行業(yè)已經(jīng)面臨零售門店密度觸頂、發(fā)展空間受限的問題。已經(jīng)造成門店盈利能力下降。一旦加盟商不賺錢,管理難度必將加大。為了提升管理,又將提升管理成本。最終形成惡性循環(huán)。

事實(shí)上,2021年周黑鴨自營門店年店均收入下滑至132萬元左右。在2017年至2019年時,周黑鴨的自營門店收入分別為268萬元、216萬元和210萬元。

不僅如此,周黑鴨的客單價已經(jīng)在下降。財(cái)報顯示,黑鴨2021年的客單價為57.80元,同比減少2.3元,這是周黑鴨上市以來降幅之最。

按照周黑鴨在去年10月品牌研討會提到的說法,到2023年,包括社區(qū)店在內(nèi)的總門店數(shù)將達(dá)到5000家。

按照目前的經(jīng)營狀況,你怎么看?

?

本文轉(zhuǎn)載自餐飲新連鎖,作者:徐長琳

寫評論

0 條評論