火鍋行業20年來最難的一年,盯緊這10個機遇活下去

餐見君 · 2022-06-02 09:20:01 來源:火鍋餐見 8921

品牌呈“兩頭高、中間低”;

“火鍋+”再次卷出新高度;

牛肉是霸主,蝦滑后勁更大;

下沉市場開啟白刃搶奪戰

......

20年來最難的一年,讓我們跟隨火鍋大數據,看看下半場,到底藏著哪些機遇。

頭圖來源:攝圖網

頭圖來源:攝圖網

01 模式:連鎖化率高,品牌呈啞鈴型

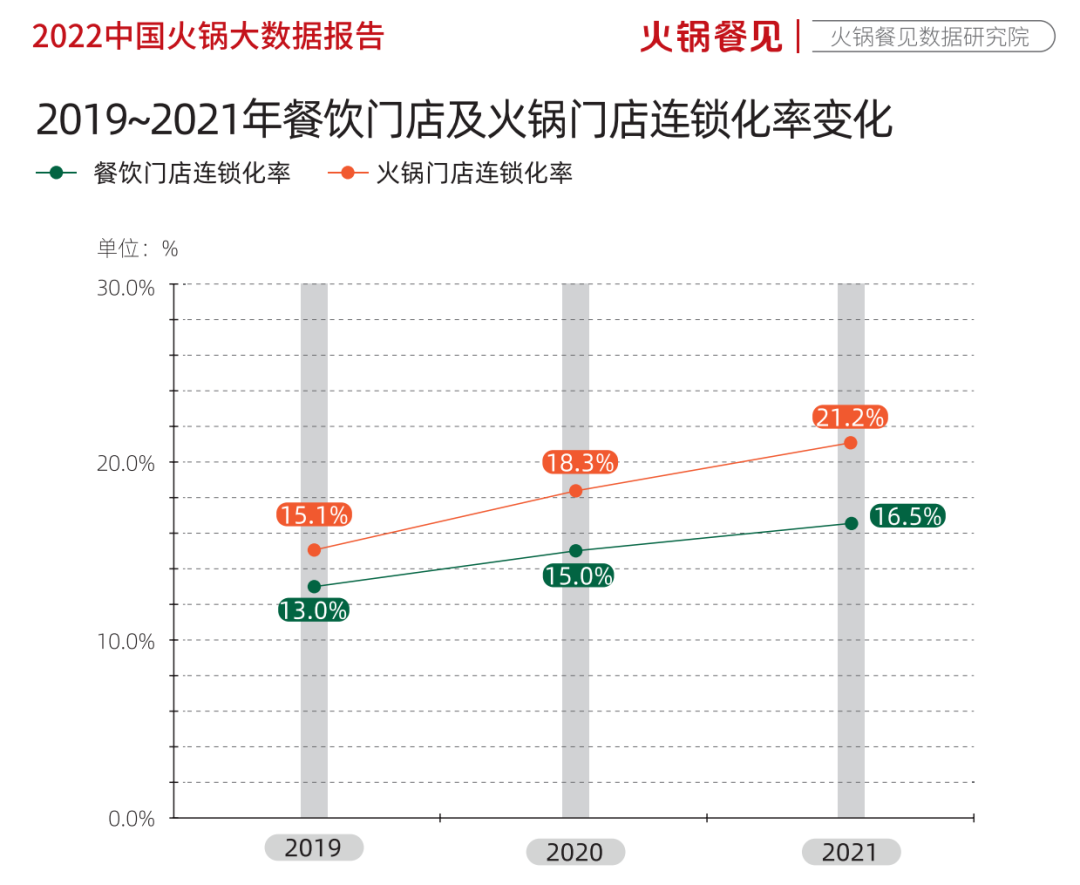

據火鍋餐見數據研究院數據顯示,餐飲門店的連鎖化率從2019年的13%增長至2021年的16.5%,而火鍋門店連鎖化率整體高于餐飲門店平均水平,從15.1%增長至21.2%。

數據上看,火鍋行業因為易復制、易標準化的基因,促使連鎖化率的不斷提升,且優于其他品類。

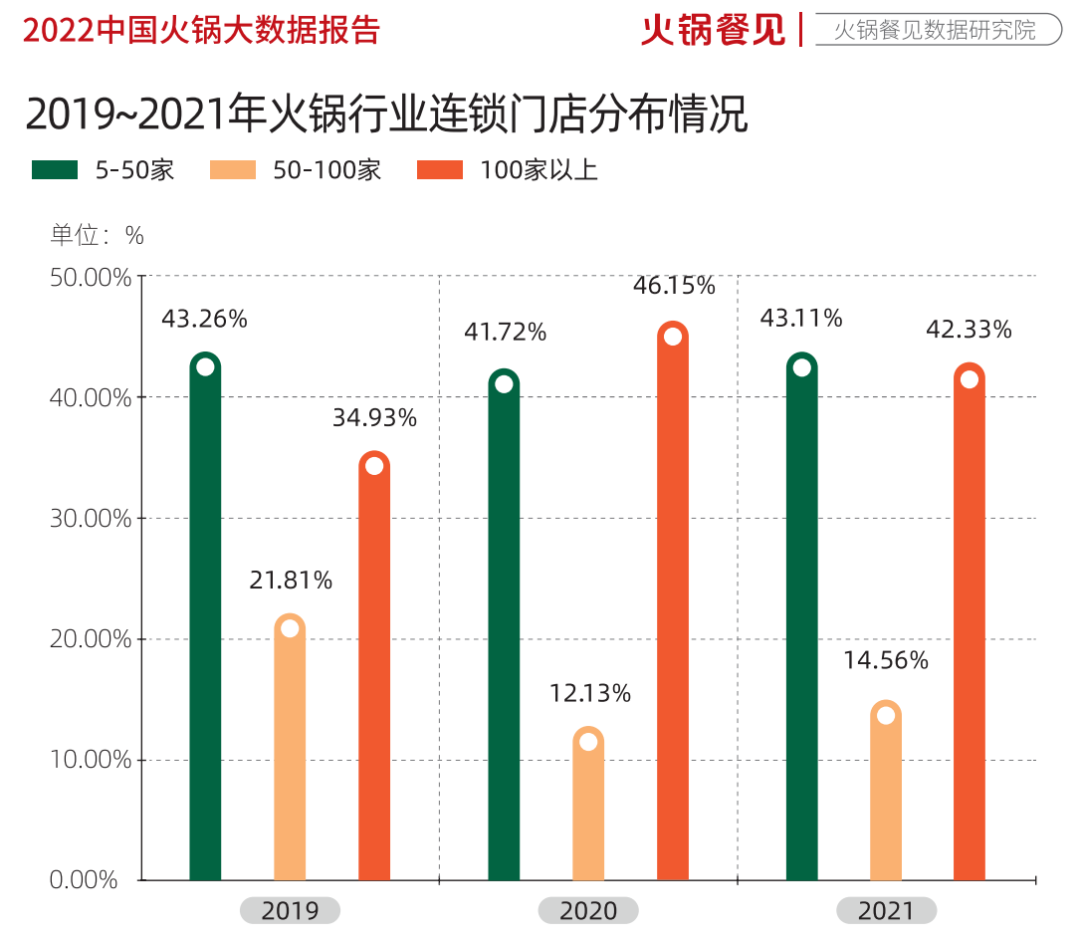

再看品牌,2019年—2021年,全國火鍋連鎖品牌的規模呈“兩頭高,中間低”的啞鈴形分布。

來看一組數字。

2021年,5—50家門店的規模占比43.11%,100家以上的規模占比42.33%,而50-100家門店的規模占比,整體呈下降趨勢,火鍋門店規模兩極分化趨勢明顯。

什么原因?

我們分析,品牌規模從原來的紡錘體變成現在的啞鈴體,究其根本,是“差異化”因素所致——沒有差異化的品牌會被擠壓、下沉、消失,而差異化明顯的品牌則形成頭部。

值得欣喜的是,中國的連鎖化進程,已經從1.0時代慢慢進入到4.0時代,像加盟店模式,也從原先的單純加盟,變成了托管。

但限于篇幅,不再展開,具體可參考《2022中國火鍋大數據報告》。

02 品類:一超多強,細分細分再細分

據觀察,熱愛火鍋的人,絕大數是因為喜歡川渝火鍋,這部分人占59.1%,所以,火鍋,甚至是整個餐飲界,跑出了海底撈這個巨無霸。

另外,諸如小龍坎火鍋、蜀大俠、德莊火鍋、大渝火鍋等這些加盟品牌,也清一色來自川渝,包括增長最快的九街淑芬、楠火鍋等品牌的主陣地,依然在川渝兩地。

緊跟川渝火鍋的是粵系火鍋、北派火鍋,占比分別為37.7%、30.3%。

市場源于需求,多元的消費需求,讓火鍋品類細分細分再細分。

值得一提的是,在各派系相互交融中,火鍋賽道正在迎來“鮮"時代。

七欣天遞交招股書

當然,這與大眾餐飲健康養生的趨勢密不可分,這個機會點,你踩中沒有?

03 食材:牛肉仍是霸主,蝦滑后勁更大

再談談火鍋老板們關心的食材。

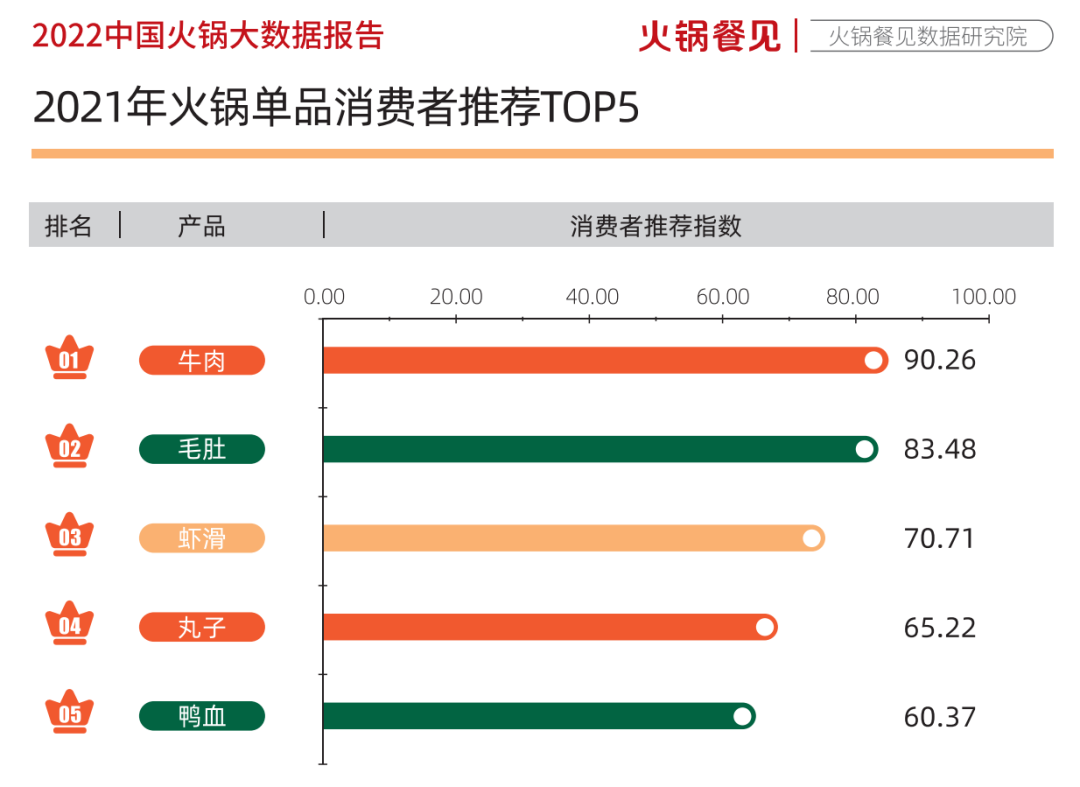

根據“全國火鍋食材供應和推薦TOP5”,我們看到,牛肉仍是高居第一的品類,足見其受歡迎程度;毛肚、蝦滑緊隨其后,尤其蝦滑,上升空間巨大,而由此單品衍生出的單店,亦是不計其數。

丸子和鴨血的上榜也并不令人意外,鴨血已產生出強有力的火鍋品牌,丸子雖未細分出火鍋品類,但其“定制化進程”已無可避免。

火鍋單品帶來的狂潮,正時刻影響著火鍋行業,從食材中找到自己的差異化優勢、或者利用供應鏈定制化來放大自己的優勢,都是品牌找到突圍的好機會。

04 資本:融資浪潮融入火鍋界

如果要論一個行業發展趨勢的觀察指標,非資本和人才莫屬。

去年,周師兄、朝天門碼頭、珮姐都獲得了融資,七欣天遞交招股書、撈王沖刺IPO,2022春節剛過,楊國福也遞交了招股書。

公開數據顯示,2020年餐飲行業融資事件115起,2021年超220起,披露融資金額約500億人民幣。

融資、IPO、招股書、上市……這些曾讓火鍋人聽起來很遙遠的詞匯,如今竟然司空見慣。

資本對火鍋賽道表現出極大熱情,甚至有人認為:餐飲消費就像是二級市場的白酒,yyds。

資本是把雙刃劍,想利用好不容易,唯有內外兼修,品牌才能長青,才能讓企業如虎添翼。

05 零售:跨時空經營,零售化加速

零售化,是這兩年在火鍋行業被頻繁提及的詞匯。

由于互聯網、數字化的新基建,餐飲不再是平面的“門店生意”,而是立體的“時空生意”。

這既是一種自救方式,也是一種積極探索。

比如,海底撈對“飯食”進行嘗試,推出半成品菜“開飯了”,并開始實現生鮮直配業務,推出到家方便菜肴,配備食材自提站。

大龍燚從2015年涉足新零售,時至今日,他的新零售產品已拓展到火鍋底料、自熱火鍋、自熱米飯、醬料、小料等五個品類。

過去,一家火鍋店最多輻射1—3公里,有了美團、大眾點評后,走起外賣,就超出了這個范圍。

新零售的崛起,打破了時空限制,無論何時何地,只需動動手指,產品就能送到消費者手中。

06 生態:“火鍋+”愈演愈烈

從“+產品”,到“+場景”,再到“+模式”,全國42萬家火鍋店,在“加法競賽”中,卷出了新高度。

>火鍋+產品

近兩年,甜品、冰品、茶飲深受女性消費者喜愛,在“她經濟”浪潮下,不論大小火鍋店,幾乎都有它們的身影。

有人說,未來打敗甜品店的,可能會是火鍋店。

同時,“火鍋+菜系”實力走紅。

我們看到,火鍋+東北菜,誕生了酸菜白肉火鍋;火鍋+貴州菜,誕生了酸湯魚火鍋;火鍋+閩菜,誕生了佛跳墻火鍋;火鍋+滇菜,誕生了臘排骨火鍋......

未來,中國八大菜系的某些單品,可能會繼續產生新的火鍋品類。

>火鍋+場景

廢墟風的朱光玉火鍋館、建在防空洞里的各種洞子火鍋、5D全息風的海底撈、藝術風和科技風氛圍感拉滿的謝謝鍋......

火鍋+場景,本質是放大顧客除就餐以外的體驗,從另一個角度來看,改變環境、改變服務方式、改變顧客體驗,是火鍋行業一種求新求變的突圍。

>火鍋+模式

火鍋+檔口、店中店,是火鍋界較早出現的一種“業態疊加模式”。

比如,湊湊的茶米茶飲品店中店,賢合莊、鹵校長的鹵味鋪,季季紅、冒椒火辣的炸貨鋪,劉一手的流口水小面店中店等,引入跨品類產品,大大豐富了SKU。

萍姐公路夜市火鍋更為極致

07 區域:下沉市場,正開啟白刃爭奪戰

目前,下沉市場的火鍋品牌,主要是那些在一線二線新一線已站穩腳跟的頭部或區域品牌,他們以擴張的形式,對三線及以下城市“跑馬圈地”。

除了海底撈,沖刺IPO的楊國福,二三線城市的門店占比不斷增多,從2019年的87.5%增長到2021年前三季度的90.9%;大龍燚推出如在蜀毛肚老火鍋,讓副將去攻占下沉市場;季季紅,走高性價比路線,下沉至縣城中心城區,開出近300家直營門店......

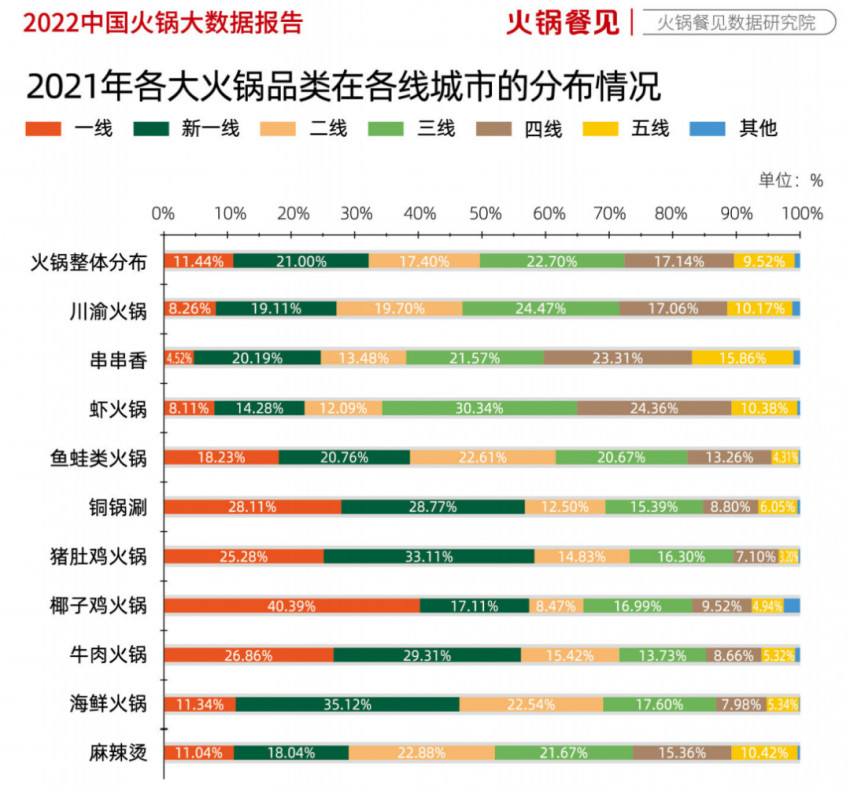

火鍋餐見數據研究院調查了3.8萬+家火鍋門店在各線級城市的分布情況。

從火鍋門店分布來看,有些細分品類極度下沉。

比如蝦火鍋,三線及以下城市的門店占比達 65.08%,位居首位,主要原因是性價比高、供應鏈成熟;其次是川渝火鍋,占比達51.71%。

數據顯示,一些細分品類在下沉市場占比較少,像豬肚雞火鍋,占比26.60%;牛肉火鍋,占比27.71%。

從數據上看,下沉市場機會很多,像蝦火鍋,機會大,但競爭也激烈;豬肚雞、牛肉火鍋、椰子雞之類占比不多,有市場機會,但也可能需要進行市場教育。

08 供應鏈:柔性定制的東風已來

在廝殺慘烈的火鍋業,“產品同質化”是最大痛點,而柔性定制,正是解決這一痛點的重要手段。

湊湊火鍋跟玖嘉久聯合,開發一款貓爪蝦丸,一上市就受到顧客熱捧;重慶劉一手火鍋聯合澄明食品,打造“劉一手番茄底料”,實現鍋底個性化和差異化......

柔性定制,不僅讓產品最大程度地保證了穩定性和品質化,而且火鍋店直接與供應鏈對接,省去中間商。

用量越大,邊際成本越低,企業能有更多利潤。

當然,如果定制化市場廣闊,還可能催生出一大批以小單定制為主的小供應鏈企業。

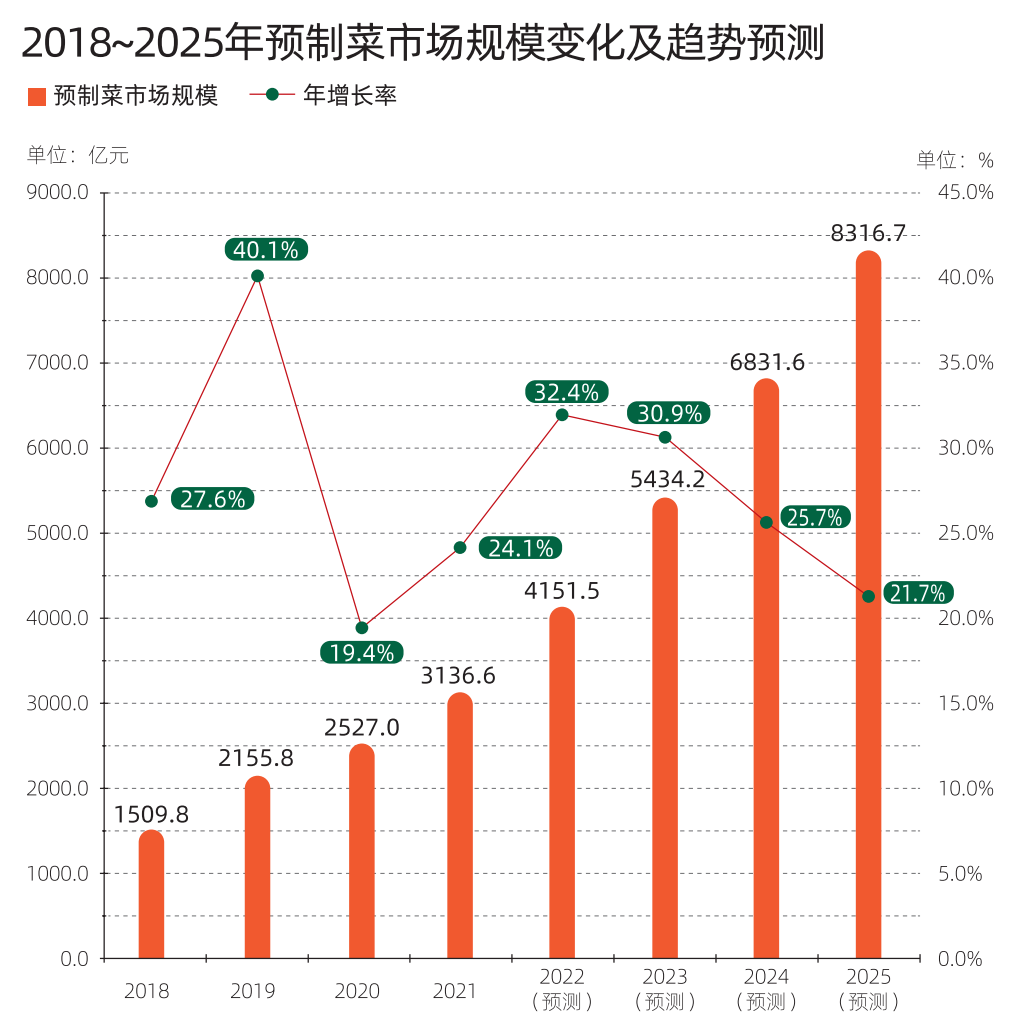

09 預制菜:新晉萬億級賽道

去年到今年,預制菜可謂火出天際。

據數據顯示,僅2022年1月6日—10日年貨節期間,淘寶上的預制菜銷量,同比增長超100%。

預制菜的空間有多大?

數據顯示,2021年我國預制菜市場規模3136.6億元,兩年后將超過5000億元,未來3-5年預制菜行業有望成為萬億餐飲市場。

那么,預制菜和火鍋相結合,又會碰撞出怎樣的火花?

比如,鍋圈大有快手菜,把北京菜的羊蝎子、海南的椰子雞、福建的佛跳墻、港式的花膠雞、東北的酸菜白肉、川渝的酸菜魚等等都給預制了,39—79元就能吃頓火鍋大餐。

為了實現標準、穩定,提高經營效率,餐飲業應用預制菜,早已不是新鮮事。

國內已有超過74%的連鎖餐飲企業自建了中央廚房,配送預制菜至門店制作,其中頭部連鎖餐飲企業預制菜使用比例已經較高,像真功夫、吉野家、西貝、小南國等企業預制菜使用占比超過80%。

無論你跟不跟,都已經“在船上”了。

10 運營:上中下游全面進入數字化

數字化,本質是在大數據驅動下的精細化運營,它將成為企業運營最重要的紅利來源。

>>硬件數字化:頭部火鍋品牌帶動智慧新技術

2022年,冬奧會的智慧餐廳成為了“網紅”,從運動員進入餐廳掃二維碼點餐開始,所有的步驟都無真人參與,超過680道不同風味的菜肴、點心等,都可以通過機器人烹飪,實現24小時營業。

2021年4月,海底撈在上海開設的最新智慧餐廳開始營業,餐廳中實現機器配菜、配餐等智能化無人操作,“千人千味”升級到3.0,口味有上萬種。

智能化的普及范圍在逐步擴大,對餐飲的運營、效率、成本及人效坪效上,都會有大幅改善。

>>軟件數字化:越來越多品牌用數據指導決策

當下,越來越多的品牌開始使用各類軟件工具,用數據指導決策。

像對外方面,品牌方會積極接入各種線上平臺,在小程序、大眾點評等基礎上,新增抖音、快手、小紅書、視頻號等渠道,增加和消費者的鏈接;打造自己的會員系統、微信社群,積極盤活私域流量等。

對內,火鍋餐企的收銀、會員管理、物料管理等多個系統,均實現了線上化、數據化。

火鍋產業鏈的上、中、下游正在全面踏入數字化的進程。

本文轉載自火鍋餐見

寫評論

0 條評論