出海不能緩解海天的焦慮

王言 · 2025-03-06 09:18:50 來源:源媒匯 1846

出海只是“打醬油”?

“醬油茅”距離登陸港股只差臨門一腳。

近日,海天味業(yè)公告稱,發(fā)行H股備案申請材料獲中國證監(jiān)會接收,港股IPO更進(jìn)一步。

海天味業(yè)并不缺錢。截至2024年9月30日,其賬面上包括貨幣資金在內(nèi)的流動資產(chǎn)為281.53億元,其中貨幣資金185.39億元,此外還包含交易性金融資產(chǎn)72.90億元、應(yīng)收票據(jù)80萬元及應(yīng)收賬款2.58億元等其他多種流動資產(chǎn)項目 。

此外,海天味業(yè)近年來分紅較為穩(wěn)定且慷慨,分紅比例較高。2023年,海天味業(yè)分紅36.60億元;2021年及以前,近十年累計分紅超250億元,平均年化分紅率超50%。

但海天味業(yè)仍選擇IPO募資,補(bǔ)充彈藥。這背后,折射出其在國內(nèi)市場增長乏力、急需突破天花板的困境。

如果歷史有韻腳,過去一年,迎接海天味業(yè)的也本該是鮮花和掌聲——在外部,業(yè)績止跌企穩(wěn);在內(nèi)部,管理層調(diào)整不斷,新舵手走上臺前。

古稀之年的龐康,選擇將海天味業(yè)交給了“二號人物”程雪。至此,這個2000億市值的醬油帝國迎來了第一位女掌門。 在《2024年胡潤百富榜》上,程雪以300億元身家,排名第148位。

但相比過去20多年的飛速增長,海天味業(yè)的速度已經(jīng)明顯慢了下來,如何重歸增長曲線,是程雪需要解決的難題。

01 沖刺港股

早在2024年之前,外界就開始注意到程雪這位“新人”。2022年,程雪被聘任為海天味業(yè)執(zhí)行總裁,這也被認(rèn)為是海天味業(yè)內(nèi)部尋求“新老交接”的信號。

2024年9月,海天味業(yè)召開第六屆董事會第一次會議,宣布選舉產(chǎn)生了公司新任董事長程雪。此外,海天味業(yè)新一屆董事會成員,包括程雪、管江華、黃文彪等6位非獨立董事及3位獨立董事。而新一屆6人高管團(tuán)隊中,有5位是“80后”,監(jiān)事會3人中也有2位是“80后”。

正式執(zhí)掌海天味業(yè)后,程雪實現(xiàn)了從“打工人”到“掌門人”的轉(zhuǎn)變,她也被外界稱為“醬油女王”。

程雪上任3個月之后,在資本市場長期保持低調(diào)的海天味業(yè),便開啟了新征程。

2024年12月,海天味業(yè)宣布,公司審議通過了《關(guān)于聘請H股發(fā)行并上市審計機(jī)構(gòu)的議案》,同意公司聘請畢馬威會計師事務(wù)所為公司發(fā)行H股股票并在香港聯(lián)交所主板上市。

截圖來源于公司公告

根據(jù)公告,海天味業(yè)擬發(fā)行H股股票并在聯(lián)交所上市的議案,均已獲董事會和監(jiān)事會全票通過,待提交公司股東大會審議通過后,擇時登陸港股主板。除此之外,公司已和相關(guān)中介機(jī)構(gòu)就發(fā)行上市事宜進(jìn)行商討,并已聘請畢馬威香港為上市審計機(jī)構(gòu)。

海天味業(yè)沖刺港股,與當(dāng)前的政策背景息息相關(guān)。2024年10月,證監(jiān)會與港交所作出聯(lián)合聲明,宣布優(yōu)化上市審批流程,對于市值達(dá)到100億港元的A股公司在香港的上市申請,可以進(jìn)一步縮短到30個工作日,只經(jīng)過一輪意見即可完成監(jiān)管評估。

在這一背景下,上市公司進(jìn)行“A+H”布局的熱度不斷增加,近來諸多內(nèi)地企業(yè)躍躍欲試,海天味業(yè)也成為其中的一員。

02 業(yè)績天花板

除了監(jiān)管機(jī)構(gòu)不斷釋放利好之外,海天味業(yè)完成管理層過渡,尋求打破業(yè)績天花板,也是其中的重要原因。

長期以來,海天味業(yè)的業(yè)績增速都相當(dāng)迅猛,連續(xù)多年醬油產(chǎn)銷量第一,核心產(chǎn)品的市場占有率更是高達(dá)40%。這也是海天味業(yè)在資本市場長期被冠以“醬油茅”稱號的原因。

曾有媒體報道過,海天味業(yè)掌控渠道的方式非常精細(xì):公司長期實行“先款后貨”政策,經(jīng)銷商必須先付款才能拿貨,以保證現(xiàn)金流;同時,一個地區(qū)至少設(shè)置兩個經(jīng)銷商,實行“賽馬”機(jī)制;此外,將全年的銷售任務(wù)分配到每一個月,上半年每個月一般要完成全年任務(wù)的8%,下半年每個月完成全年任務(wù)的9%-10%;經(jīng)銷商必須派出一個業(yè)務(wù)員專門負(fù)責(zé)海天味業(yè)品牌。

完善的渠道政策,使得海天味業(yè)獲得了更低的邊際成本,實現(xiàn)了更高的增速。

不過,貴為調(diào)味品龍頭,海天味業(yè)的護(hù)城河依然脆弱。消費渠道、品牌的多樣化,讓其渠道優(yōu)勢不斷被蠶食。同時,告別過去幾年的快速增長之后,整個中國調(diào)味品市場已經(jīng)進(jìn)入存量競爭階段。

根據(jù)國泰君安發(fā)布的調(diào)味品行業(yè)復(fù)盤與展望,2020-2023年,調(diào)味品行業(yè)銷售額CAGR降速至1.3%,其中銷量CAGR為-1.25%。

海天味業(yè)的優(yōu)勢從2021年開始出現(xiàn)了轉(zhuǎn)折。2021-2022年,海天味業(yè)營收基本在250億元上下,營收增速開始回落。

2023年,海天味業(yè)近十年來首次營收下滑,凈利潤則延續(xù)2022年的態(tài)勢持續(xù)回落。該年度,公司實現(xiàn)營收245.6億元,同比下降4.10%;凈利潤56.26億元,同比下降9.21%。

直到2024年前三季度,海天味業(yè)的業(yè)績才得到改善,營收、凈利潤重回增長態(tài)勢。不過,海天味業(yè)的經(jīng)營仍不算樂觀,比如醬油產(chǎn)品的每噸售價從2022年的5539元,降至2024年前三季度的5396元,盈利能力受到挑戰(zhàn)。

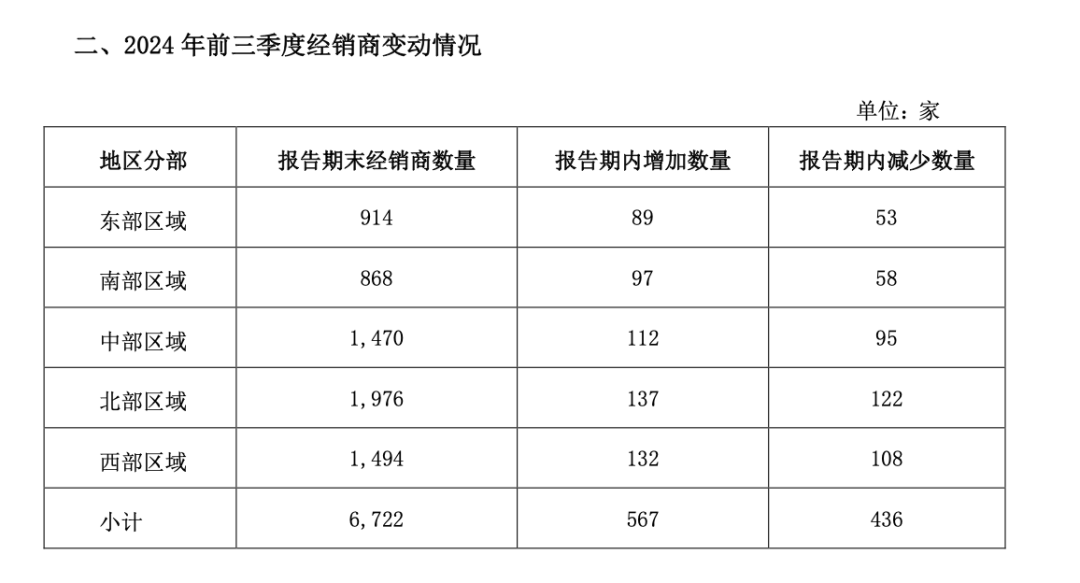

此外,海天味業(yè)的經(jīng)銷商團(tuán)隊依然處在調(diào)整期。2021年末海天味業(yè)的經(jīng)銷商數(shù)量為7430家,到2022年減少至7172家;2023年經(jīng)銷商數(shù)量進(jìn)一步下降至6591家,當(dāng)年新加入672家經(jīng)銷商,但退出的經(jīng)銷商數(shù)量達(dá)1253家 。截至2024年前三季度,海天味業(yè)的經(jīng)銷商數(shù)量回升至6722家,較2023年末有所增長,但仍低于此前峰值 。

截圖來源于企業(yè)財報

在醬油行業(yè),差不多每逢5年左右就會進(jìn)行一次提價,一般由龍頭海天味業(yè)提價,全行業(yè)跟隨,企業(yè)的盈利能力也有望得到增長。

不過,海天味業(yè)的“提價大法”有些失靈。2023年11月,海天味業(yè)回答投資者提問時表示,公司于2021年底提價,主要產(chǎn)品提價幅度在3%-7%。提價對毛利和利潤的效果不顯著,主要是近年成本端超預(yù)期上漲所致。

主業(yè)遇到增長瓶頸,食安風(fēng)險也成為時刻懸在海天味業(yè)頭上的一把利劍。比如,2022年的海克斯醬油事件,給海天味業(yè)貼上了“科技與狠活”的標(biāo)簽。同年其營收增速大幅下滑至2.42%,凈利潤則出現(xiàn)上市以來首降。

03 跨界與出海

為了突破天花板,海天味業(yè)做了很多嘗試。

2024年8月,海天味業(yè)跨界推出全新的檸檬茶和谷物堅果類飲品,并在天貓旗艦店上線。在此前,海天味業(yè)也早早開始打造飲料產(chǎn)品矩陣,推出了蘋果醋、益生菌豆奶、胡蘿卜汁等產(chǎn)品,只不過頻繁跨界并未在市場上掀起太大的浪花。

財報顯示,2024年前三季度,海天味業(yè)其他類產(chǎn)品營收占比為16.69% | 來源:企業(yè)財報

跨界尋找增長點之外,和當(dāng)前眾多國內(nèi)企業(yè)在出海業(yè)務(wù)方面下功夫一樣,業(yè)內(nèi)普遍認(rèn)為,海天味業(yè)在港股二次上市,與其國際化布局密切相關(guān)。

一般來說,港股在國際資本市場的影響力,有利于海天味業(yè)吸引更廣泛的國際投資者。海天味業(yè)若最終登陸港股,將不僅為自身補(bǔ)充資金、豐富資本結(jié)構(gòu),同時提升國際知名度。

另一方面,隨著中餐的出海,海外市場對于醬油等中式調(diào)味品的需求也將增加。因此,海天選擇此時赴港上市,也是希望進(jìn)一步拓展其國際市場。

近年來,海天味業(yè)確實在布局海外業(yè)務(wù)。2024年4月,海天子公司海天國際投資設(shè)立全資子公司海天國際貿(mào)易;同年6月,海天國際投資又設(shè)立全資子公司HADAY ID。

但海天味業(yè)的國際化程度依然有限。2024年8月,海天在投資者互動平臺表示,公司產(chǎn)品在海外80多個國家和地區(qū)有銷售,以華人使用為主,海外市場的銷售占比較低。

此外,海天味業(yè)的全球化戰(zhàn)略面臨的挑戰(zhàn)并不小。從全球范圍看,調(diào)味品行業(yè)競爭激烈,海天在全球化過程中將面對來自本土企業(yè)的激烈競爭;同時,地緣政治和全球經(jīng)濟(jì)環(huán)境的變化,也可能影響海天國際業(yè)務(wù)的布局。

對于公司赴港二次上市、近期經(jīng)營情況等問題,源媒匯聯(lián)系海天味業(yè)方面,截至發(fā)稿,未獲回應(yīng)。

本文轉(zhuǎn)載自源媒匯,作者:王言

寫評論

0 條評論