茶百道港股上市啟示錄:新茶飲需要新故事

黎思林 · 2024-05-17 10:30:21 來源:源媒匯

在整個(gè)新茶飲品牌中,茶百道一直是“不顯山不露水”,如今卻搶先一步,趕在蜜雪冰城們之前成功上市,資本究竟看中了它什么?

在當(dāng)下新茶飲市場陷入內(nèi)卷、競爭處于白熱化的階段,繼奈雪的茶(02150.HK)之后,茶百道(02555.HK)于4月23日成功敲鐘港交所,成為“新茶飲第二股”。

盡管茶百道上市首日便遭遇破發(fā),最終股價(jià)報(bào)收于12.8港元,市值189.14億港元,一天蒸發(fā)了69.47億港元。但其成功敲開了資本市場的大門,無疑給整個(gè)新茶飲行業(yè)注入了一針強(qiáng)心劑,讓緊隨其后徘徊在港交所門前的蜜雪冰城、古茗、滬上阿姨等品牌看到了未來成功上市的曙光。

尤其是在整個(gè)新茶飲品牌中,茶百道一直是“不顯山不露水”,如今卻搶先一步,趕在蜜雪冰城們之前成功上市,無疑就更具有樣本意義了。

外界好奇,茶百道憑什么贏得資本的青睞?

01

茶百道上市續(xù)寫新茶飲故事

當(dāng)下,新茶飲市場已經(jīng)從增量市場轉(zhuǎn)變?yōu)榇媪渴袌觥?/p>

根據(jù)中國連鎖經(jīng)營協(xié)會(huì)聯(lián)合美團(tuán)新餐飲研究院發(fā)布的《2023新茶飲研究報(bào)告》,從2018年到2025年上半年,新茶飲的市場規(guī)模雖然在不斷擴(kuò)大,但是其趨勢以及增長率實(shí)際上已經(jīng)放緩了。

卷價(jià)格、卷營銷、卷產(chǎn)品、卷管理能力、卷供應(yīng)鏈的競爭行為,已經(jīng)成為新茶飲品牌的“過去式”了,未來的市場將會(huì)是拼綜合實(shí)力的時(shí)代。在這樣一個(gè)增量轉(zhuǎn)存量的市場現(xiàn)狀下,新茶飲市場實(shí)際上急需一個(gè)新的商業(yè)故事,來給整個(gè)行業(yè)帶來新的動(dòng)力。2021年奈雪的茶憑著直營模式?jīng)_擊IPO成功,讓新茶飲市場走向了更為規(guī)范的品牌化階段,也讓資本不得不關(guān)注新茶飲這個(gè)崛起的市場。

然而,上市快3年后,奈雪的茶市值腰斬,其堅(jiān)守的直營模式被打破,開放了加盟。被寄望于可以成為新茶飲界的“星巴克”的奈雪的茶,正面臨發(fā)展瓶頸。更為嚴(yán)峻的是,陷入競爭白熱化的新茶飲市場,同時(shí)也迎來咖啡賽道崛起的挑戰(zhàn)。

價(jià)格可對(duì)標(biāo)蜜雪冰城的瑞幸、庫迪不停向外拓張,Manner咖啡和挪瓦咖啡等品牌也在一二線城市開始攻城掠地。根據(jù)天眼查的數(shù)據(jù)顯示,2023年,新茶飲領(lǐng)域共發(fā)生31起融資,公開披露金額為13.5億元人民幣(如無特殊注明,貨幣單位下同)。另一邊的咖啡賽道,據(jù)不完全統(tǒng)計(jì),2023年共發(fā)生26起融資事件,累計(jì)金額近20億元。

作為后起之秀的咖啡賽道,無論是瑞幸的萬店規(guī)模,還是行業(yè)的資本優(yōu)勢,都在趕超新茶飲賽道。

當(dāng)茶百道作為港交所今年以來募資最高(25.86億港元)的企業(yè)上市,比起資本市場,或許更興奮的是新茶飲行業(yè)。畢竟,“內(nèi)外交困”之下,茶百道續(xù)寫了新茶飲在資本市場的新故事,無論從哪一方面來說,對(duì)于新茶飲行業(yè)都是有百利而無一害的。只是,茶百道將要承擔(dān)更多的經(jīng)營壓力以及責(zé)任。

相較于曾經(jīng)主打直營模式的奈雪的茶,截至2023年12月31日,茶百道的直營門店僅有6家,加盟店則達(dá)到了8010家,因此也被稱為“加盟第一股”。

這說明,茶百道的“加盟”模式正在被資本市場所看中。而這個(gè)商業(yè)模式是否可持續(xù)發(fā)展,不僅考驗(yàn)著茶百道的經(jīng)營能力,同樣關(guān)系著新茶飲市場下一步的走向。畢竟,當(dāng)前正在港交所門前排隊(duì)等候上市的蜜雪冰城、古茗、滬上阿姨等品牌,主打的都是加盟的形式。

02

門店瞄準(zhǔn)4.2億人的生意

實(shí)際上,沖擊港股的新茶飲品牌——蜜雪冰城、古茗、滬上阿姨、茶百道和書亦燒仙草,根據(jù)弗若斯特沙利文統(tǒng)計(jì)的數(shù)據(jù)顯示,這五大品牌在國內(nèi)新茶飲行業(yè)的市場份額總計(jì)達(dá)到40.2%,幾乎占據(jù)了新茶飲市場的半壁江山。

數(shù)據(jù)來源于弗若斯特沙利文,“~”指的是“約”

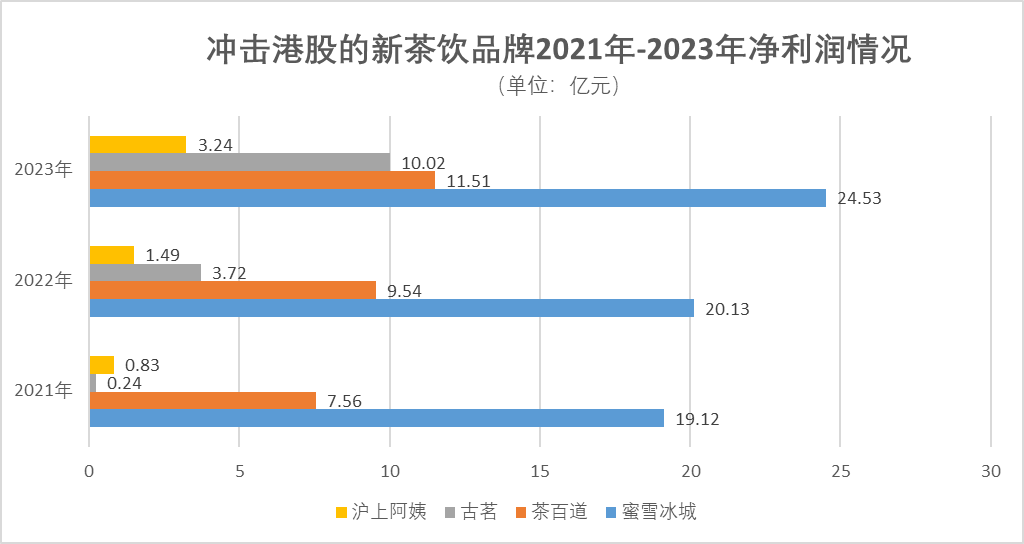

從源媒匯統(tǒng)計(jì)的2021年到2023年前九個(gè)月(茶百道除外)的凈利潤情況來看,上述五大品牌當(dāng)中,除了自建供應(yīng)鏈,價(jià)位在4-12元區(qū)間的蜜雪冰城,在20元價(jià)位區(qū)間的品牌當(dāng)中,以茶百道的盈利能力最為突出。

數(shù)據(jù)來源于各大品牌招股書,源媒匯制圖

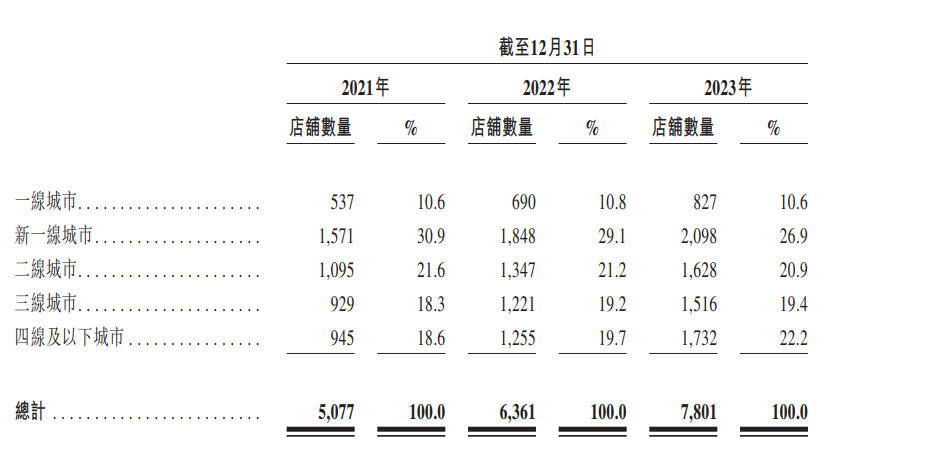

茶百道的盈利能力出眾,很重要的一個(gè)原因,是門店布局主要在下沉市場——以三四線及以下的城市為主。尤其是在疫情三年,茶百道的門店數(shù)量成倍增長,近一半都開在三線及以下城市。

而在這個(gè)下沉市場,根據(jù)快手(01024.HK)的數(shù)據(jù)顯示,擁有接近4.2億用戶。茶百道瞄準(zhǔn)的恰恰是這4.2億用戶的生意。

茶百道門店分布情況,截圖來源于茶百道招股書

瞄準(zhǔn)4.2億人生意的不僅僅是茶百道,還有古茗、滬上阿姨以及從下沉市場逆襲而來的蜜雪冰城。

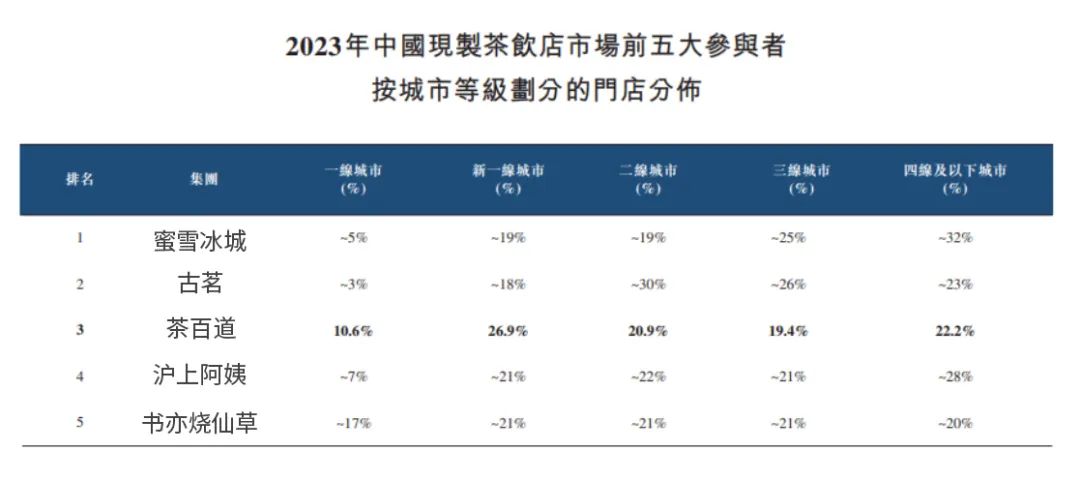

據(jù)弗若斯特沙利文統(tǒng)計(jì)的五大新茶飲品牌城市門店分布數(shù)據(jù)情況來看,茶百道的明顯優(yōu)勢,是在各個(gè)城市的分布較為均衡,并且在下沉市場當(dāng)中的上升趨勢明顯。

數(shù)據(jù)來源于弗若斯特沙利文,“~”指的是“約”

數(shù)據(jù)顯示,2023年,茶百道覆蓋國內(nèi)44個(gè)城市,有10.6%的門店位于一線城市,26.9%的門店位于新一線城市,20.9%的門店位于二線城市,19.4%的門店位于三線城市,22.2%的門店位于四線及以下城市。

03

外賣平臺(tái)才是突圍的關(guān)鍵

盡管在下沉市場門店優(yōu)勢突出,但在開發(fā)品牌周邊、聯(lián)名品牌營銷的動(dòng)作上,茶百道做得并不突出,優(yōu)勢也不明顯,不然也不會(huì)被認(rèn)為是整個(gè)新茶飲行業(yè)中“不顯山不露水”的品牌。

不在營銷上花費(fèi)工夫,茶百道將更多的心思放在了外賣平臺(tái)的布局上。

源媒匯查閱蜜雪冰城、古茗等五大新茶飲品牌的招股書發(fā)現(xiàn),僅有茶百道標(biāo)注了其合作外賣平臺(tái)(包括美團(tuán)、餓了么)所獲得的線上訂單收益。數(shù)據(jù)顯示,2021年、2022年及2023年,茶百道外賣訂單產(chǎn)生的總零售額分別為61億元、84億元及100億元,分別占同期總零售額的61.3%、62.9%及59.0%。

從茶百道公布的數(shù)據(jù)來看,疫情期間,其外賣收入呈現(xiàn)大幅度增長的趨勢。

除此之外,茶百道還曾經(jīng)通過向加盟商銷售由外賣平臺(tái)提供的促銷積分來獲得收益。該促銷積分可用于相關(guān)平臺(tái)以提升加盟店的線上曝光度。

不過,在2022年4月,相關(guān)外賣平臺(tái)因其內(nèi)部政策調(diào)整而不再向品牌提供促銷積分。因此,茶百道的線上運(yùn)營及管理服務(wù)收入,由2021年的1930萬元減少至2022年的人民幣1180萬元。

由于茶百道與外賣平臺(tái)進(jìn)行合作,其線上運(yùn)營及管理服務(wù)收入在2023年增至1590萬元。

注重外賣平臺(tái)布局所帶來的另一個(gè)效果,就是有利于茶百道在下沉市場的小店進(jìn)一步獲得曝光以及訂單量。

截至2023年12月31日,茶百道分別有44.3%和42.8%的門店處于30-49平米和50-100平米區(qū)間。小門店的優(yōu)勢在于投入成本低,同時(shí)可以借助外賣渠道提升單店效益。

據(jù)悉,茶百道的外賣門店覆蓋率,從2021年1月的91.8%,上升到2023年12月的95.9%。

根據(jù)美團(tuán)(03690.HK)外賣公布的數(shù)據(jù)顯示,一線與四線、五線以下的城市外賣訂單量增速明顯高于其他城市,尤其是四線(30%)及五線城市(36%)新茶飲外賣訂單量增速高于新一線至三線主體市場(28%),下沉市場新茶飲空間逐步打開,而新一線城市外賣訂單量占比最高;一線城市新茶飲外賣訂單量在所有城市線中增速(38%)最高。

在此趨勢下,提前布局外賣平臺(tái)以及城市門店數(shù)量分布均勻的茶百道,優(yōu)勢一下子就出來。

本文轉(zhuǎn)載自源媒匯,作者:黎思林

寫評(píng)論

0 條評(píng)論