2023年酒店集團財務分析報告

邢晶晶 · 2024-04-16 14:41:22 來源:邁點網 3374

2023年,全球旅游業(yè)強勁復蘇,居民休閑度假旅游需求顯著釋放,商務旅游持續(xù)恢復,為酒店業(yè)的經營恢復創(chuàng)造了有利條件與基礎。在此背景下,國內外主要酒店集團全年業(yè)績普遍上揚,21家酒店集團營業(yè)收入同比平均增長35%、凈利潤同比平均增長1.3倍。從競爭格局看,無論是國際還是國內,“一超多強”局面逐步顯現(xiàn),各集團之間的差距有所擴大,“有人激進奔跑、有人保守徘徊”,規(guī)模競速仍在持續(xù),“蛋糕的搶奪與瓜分”比拼的不只是速度,更深層考量的是企業(yè)的信譽、口碑、質量及效益。

01

上市酒店集團最新市值概覽:萬豪國際“全球第一酒店集團”的地位穩(wěn)固,國內酒店集團市值規(guī)模普遍縮水

本報告選取以酒店為主營業(yè)務的代表性酒店集團17家上市公司(包括美股8家、港股4家、主板5家),并對其最新市值進行盤點。

截至2024年4月10日,根據公開市值數(shù)據統(tǒng)計,美股上市酒店集團排名相對穩(wěn)固,排在前三的依次為:萬豪國際集團(734.89億美元)、希爾頓酒店集團(527.6億美元)、洲際酒店集團(166.3億美元),與上年同期相比,市值均有所上漲,且萬豪國際集團市值漲幅最為顯著,同比上升46%。4家港股上市酒店集團中市值最高的依然為華住集團-S(1040億港元),但與上年同期相比,市值減少了204億港元;同時,另外三家市值比去年都有所下降。再看5家主板公司,各集團市值與去年同期相比,亦普遍呈縮水狀態(tài),其中錦江酒店市值307.1億元(去年同期為695.21億元),降幅最高,約為56%。

綜上,港股、主板上市的9家酒店集團的市值縮水,與2023年港股及A股整體的市場動蕩、表現(xiàn)疲軟、普遍受挫相一致,如港股2023年恒生指數(shù)累跌13.82%、A股總市值“縮水”超萬億,主要是受美元加息、地緣沖突、宏觀經濟和監(jiān)管環(huán)境等因素的影響。

02

02

2023年國際酒店集團財報表現(xiàn):萬豪國際集團營收與凈利均高居榜首,同比分異特征明顯

2023年,全球旅游市場需求強勁,各國際酒店集團搶抓發(fā)展機遇,全年經營業(yè)績整體呈現(xiàn)增長態(tài)勢:10家國際酒店集團營收同比平均增長約21%,凈利潤同比平均增長約47%,比較而言,凈利潤增幅更為凸顯。

具體到單個酒店集團,萬豪國際集團2023年營收237.13億美元、凈利潤30.83億美元,遙遙領先。同比方面,則呈現(xiàn)分異特征:凱悅、希爾頓、精選國際和溫德姆這4家酒店集團2023年的凈利并不樂觀,同比均為負增長;而萬豪、洲際、雅高、朗廷、香格里拉(亞洲)和美利亞國際這6家集團則實現(xiàn)營收與凈利潤同比雙增長的喜人業(yè)績。尤其是香格里拉(亞洲)和朗廷,凈利潤同比均呈倍增態(tài)勢(分別為2.16倍、1.57倍),漲幅顯著。以香格里拉(亞洲)為例,得益于中國大陸和香港的解封,以及全球其他地區(qū)的強勁旅行需求,全年實現(xiàn)扭虧為盈。

代表性國際酒店集團經營表現(xiàn):全年來看,萬豪全球范圍內可比酒店的RevPAR為124.7 美元,同比增長14.9%;入住率為 69.2%,同比增長5.5個百分點;ADR為180.24 美元,同比增長 5.8%。希爾頓全系統(tǒng)范圍內的酒店入住率為71.8%,同比增長4.6個百分點;ADR為158.62美元,同比增長5.4%;RevPAR為113.9美元,同比增長12.6%。洲際酒店集團全球每間可售客房收入(RevPAR)同比增長16.1%,與2019年相比增長10.9%;平均每日房價同比增長5%,較2019年增長13%;入住率同比提高6個百分點,與2019年相比僅下降1個百分點。

分地區(qū)市場看,亞太地區(qū)、大中華區(qū)酒店住宿指標增幅則遠超其他區(qū)域,成為各大國際酒店集團的“增長引擎”。如萬豪國際大中華區(qū)酒店RevPAR為82.77美元,同比增長78.6%;入住率為67.9%,同比增長22.2個百分點;ADR為121.91美元,同比增長 20.2%。據希爾頓財報數(shù)據顯示,亞太區(qū)全年全系統(tǒng)平均每間可供出租客房收入(RevPAR)同比增長58.7%。洲際酒店集團大中華區(qū)全年RevPAR增長71.7%,增幅亦遠超美洲(同比增長7%)及歐洲、非洲、中東及亞洲市場(同比增長23.7%)。

國際酒店集團拓展表現(xiàn):2023年,各國際酒店集團持續(xù)加快全球擴張步伐,新店開業(yè)不斷、酒店規(guī)模持續(xù)擴大,如截止2023年底,萬豪國際酒店集團在營酒店8785家,酒店客房數(shù)約160萬間。萬豪、希爾頓、洲際、雅高、凱悅這5家酒店集團2023年度新增客房數(shù)均超萬間,其中萬豪、希爾頓這兩家酒店集團客房凈增長率約達5%。

03

03

2023年國內酒店集團財報營收表現(xiàn):華住集團領先優(yōu)勢明顯,各集團差距拉大,地產系酒店業(yè)務營收同比均值達66%

對比11家國內酒店集團2023年營收情況:華住集團營收218.8億元,首次突破200億元,位列各集團首位;其次為錦江酒店,全年營收146.5億元;首旅酒店以77.93億元,名列第三;國內酒店“三巨頭”之間的營收差距拉大。亞朵集團成長迅猛,2023年營收46.66億元,同比增長106.19%,增幅最為顯著。整體而言,因2022年的基數(shù)低,11家酒店集團營收同比均為正增長,同比均值約為48%,增長為主流趨勢,反映了2023年國內酒店市場的復蘇向上態(tài)勢。

凈利層面,除華天、華大兩家酒店集團虧損外,其余9家均實現(xiàn)盈利(扭虧為盈的4家),其中凈利潤最高的依然為華住集團(40.85億元,大幅扭虧),且處于絕對領先地位。凈利同比層面,負增長的包括萬達酒店發(fā)展和華大酒店兩家,其中華大酒店同比降幅最為嚴重,高達105.55%,且虧損2982萬元,主要因其營運成本、財務成本及開業(yè)費用、維修養(yǎng)護成本的增加。但總體而言,國內酒店集團2023年凈利潤同比增幅突出,同比增長均值高達約2倍。凈利同比增幅超100%的共有7家,其中以錦江、亞朵為代表增幅超6倍,華住凈利同比增長3.24倍、首旅凈利同比增長2.38倍。

地產系和游娛綜合型酒店(以美高梅中國為代表)作為國內高端酒店市場的重要組成部分,2023年各集團酒店板塊業(yè)績亦實現(xiàn)大漲。以美高梅中國、華潤置地、世茂集團、中國金茂為第一梯隊,涉酒店業(yè)務營收均超20億元;嘉里建設、招商蛇口為第二梯隊,酒店板塊營收在10-20億元之間;其余以合景泰富、越秀地產信托、金隅、建業(yè)、明發(fā)、茂業(yè)為代表的6家酒店集團酒店業(yè)務營收在2-10億元之間,位列第三梯隊。同比層面,13家集團營收同比均值達66%,其中以美高梅中國增幅最為顯著,具體為245%。

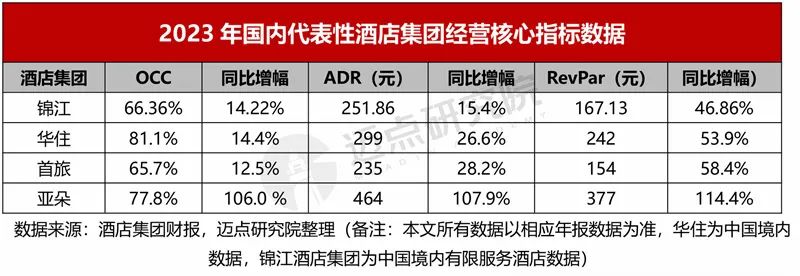

經營指標表現(xiàn):各大酒店集團財務表現(xiàn)優(yōu)異,背后反映的是其經營能力與水平的提升、改善。具體從錦江、首旅、華住、亞朵這4家酒店集團公布的年度經營關鍵指標數(shù)據分析,酒店出租率、平均房價和單房收益這三大指標同比均呈正增長。其中,亞朵酒店集團的上述三大經營指標同比增幅均超100%,成績亮眼,出租率達77.8%、平均房價464元、單房收益即RevPar377元,亦超2019年同期水平。相較而言,因亞朵酒店集團以中高端為主,其酒店平均房價、單房收益均遠超其他三家。而酒店出租率層面,則是華住集團領先,華住中國全年酒店入住率逐季提升,2023全年出租率達81%。

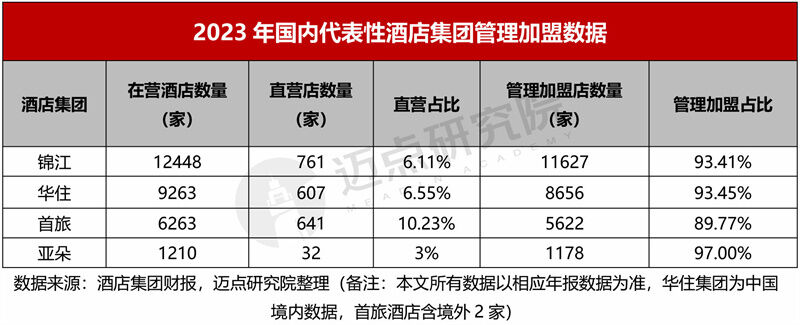

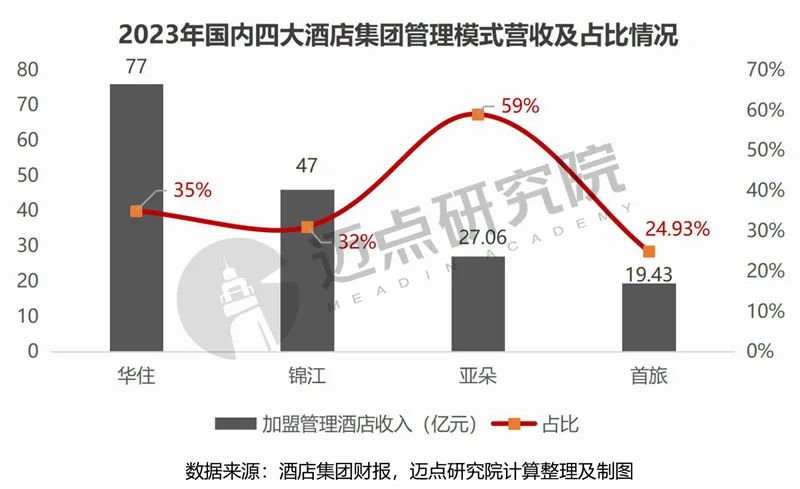

管理加盟情況:當前,國內連鎖酒店集團以管理加盟模式為主導,錦江、華住、首旅、亞朵的管理加盟門店占比依次為93.41%、93.45%、89.77%、97%。進一步分析各集團管理加盟及相關服務收入:錦江酒店前期加盟服務收入、持續(xù)加盟及勞務派遣收入總計約47億元,占其總營收的32%;華住集團管理加盟及特許經營酒店營收77億元,占其總營收的約35%;據首旅酒店財報數(shù)據顯示,酒店管理模式的收入占比24.93%;亞朵財報數(shù)據顯示,2023全年其管理酒店收入為27.06億元,同比增長98.8%,占比約59%。綜上,管理加盟收入為上述四大連鎖酒店集團營收的重要來源之一,占比約在25%-60%之間。

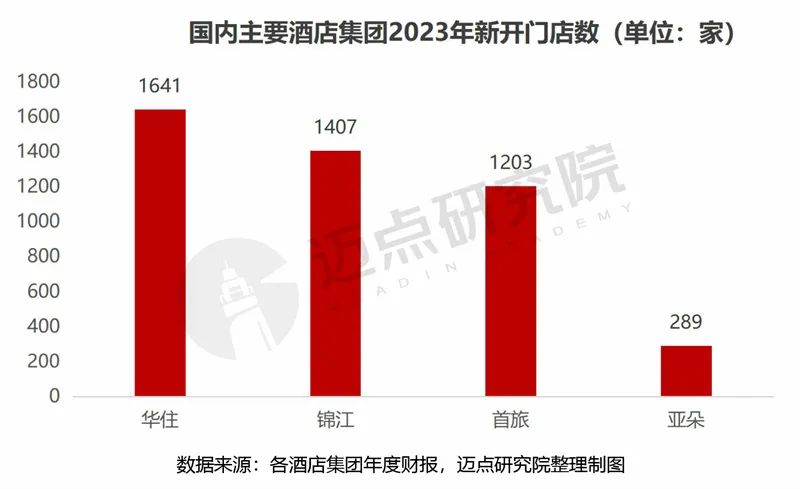

新店拓展:2023年國內主要酒店集團持續(xù)擴大規(guī)模,新開業(yè)酒店數(shù)量不斷攀升。華住集團全年新開店1641家,創(chuàng)歷史新高;錦江酒店年內新增開業(yè)酒店1407家,其中有限服務型酒店1347家,占比約96%;首旅酒店報告期內新開店1203家,同比增長36.86%,其中新開中高端酒店283家;亞朵集團2023年超額完成擴張目標,新推出289家酒店,截止年底共有在營酒店1210家。

產品升級:為順應酒店消費升級需求,各大酒店集團亦不斷調整產品結構、持續(xù)迭代產品、完善品牌矩陣。首旅酒店新推出定位于中高端商務休閑市場的酒店品牌扉縵酒店,自主創(chuàng)立發(fā)展“安涯”和“諾嵐”兩個全新前衛(wèi)的國際化高端及奢華品牌,截止報告期末,其中端及以上酒店數(shù)占比提升至27.48%。錦江酒店則將業(yè)務擴展至全服務酒店,2023年新成立了錦江麗笙酒店管理公司,成為錦江酒店旗下新的高端酒店業(yè)務板塊。華住集團繼續(xù)以經濟型和中檔酒店為核心,并推進旗下品牌升級迭代,如打造全新的漢庭3.5,推出全季5.0產品發(fā)力中端市場。

04

04

2023年全球主要酒店集團盈利能力及投資回報、財務風險情況:國際酒店集團毛利率、資產負債率整體高于國內酒店集團

綜合美股、港股和A股財報對應的盈利能力及投資回報水平評價指標,主要包括毛利率、凈利率和凈資產收益率ROE、總資產收益率ROA。

凈利率表現(xiàn):16家酒店集團中,朗廷酒店集團最高,高達210.09%,盈利能力最為突出(酒店投資組合估值及投資物業(yè)公平值帶來凈利潤增長);華天酒店最低,為-24.51%,企業(yè)經營虧損(主要因報告期內完成控股子公司婁底華天酒店管理有限責任公司11%股權轉讓導致利潤大幅減虧)。國內酒店集團中萬達酒店發(fā)展最高,具體為19.43%,與其輕資產管理模式密切相關,2023年其酒店管理服務收益為5.45億港元(約占其總收益的55%),同比增長約46.7%。相較而言,除華天酒店凈利率為負外,國內酒店集團中的錦江酒店、金陵飯店凈利率亦偏低,均低于10%。

毛利率表現(xiàn):對比16家酒店集團的毛利率指標,分異非常明顯,毛利率高于50%的7家集團均屬國際。反觀8家國內酒店集團,其毛利率在20%-45%之間。表明,國際酒店集團的產品議價能力普遍高于國內集團,在市場競爭中處于優(yōu)勢地位。國內酒店集團中,毛利率排在前三的為萬達酒店發(fā)展(42.62%)、錦江酒店(41.99%)、格林酒店(41.78%),其毛利水平相對較高。

凈資產收益率ROE表現(xiàn):凈資產收益率決定著每年能為股東帶來收益水平,體現(xiàn)了自有資本獲得凈收益的能力,是衡量投資回報的主要指標之一。16家酒店集團中凈資產收益率呈現(xiàn)“兩頭尖、中間寬”格局,精選國際酒店集團該指標最高(271.74%),而萬豪國際酒店集團該指標最低(-5408.77%)。同時,凈資產收益率為負的集團還包括洲際(-42.08%)、希爾頓(-65.92%)和華天(-7.19%)。凈資產收益率為負意味著企業(yè)的利潤不足以覆蓋其負債成本,其原因通常包括嚴重虧損、四處借錢、大量分紅、回購股份。以萬豪國際為例,2023年末其股東權益合計即凈資產為-6.82億元,長期負債(借錢)113.2億元、回購股份帶來39.53億的虧損、股息支付(分紅)造成5.87億元的虧空。

總資產收益率ROA表現(xiàn):總資產凈利率是公司盈利能力的關鍵,可反映企業(yè)綜合經營管理水平的高低。16家酒店集團中總資產收益率高于10%的共4家,從高到低依次為洲際酒店(16.61%)、亞朵(12.99%)、萬豪國際(12.21%)、精選國際酒店(11.5%)。具體分析8家國內酒店集團,總資產收益率從高到低依次為:亞朵(12.99%)>華住集團(6.53%)>格林酒店(4.95%)>萬達酒店發(fā)展(3.37%)>首旅酒店(3.2%)>金陵飯店(3.01%)>錦江酒店(2.57%)>華天酒店(-3.33%)。

需要說明的是,科學合理評價一家企業(yè)的盈利能力、投資回報水平,不能只看單一指標,需要綜合比較,如萬豪國際雖然總資產收益率表現(xiàn)較好,但其凈資產收益率極低,則需要引起投資者警惕。再如錦江酒店的毛利水平較高(毛利率41.99%),但其凈利率不足10%(具體為8.72%),主要由于2023年度公司銷售費用(同比增長42.44%)、財務費用(同比增長50.05%)等期間費用的增加導致凈利偏低。

酒店集團財務風險情況:資產負債率用以反映企業(yè)的長期償債能力,資產負債率越高,企業(yè)的償債能力越差。但是資產負債率并非越低越好,一般而言,資產負債率在40%~60%之間較為適宜。8家國際酒店集團的資產負債率均值為88.75%,而8家國內酒店集團資產負債率均值為59.63%,國際整體高于國內,表明國際酒店集團經營更為激進,用大量借款進行投資活動,如洲際、希爾頓、萬豪國際三家集團的資產負債均超100%。進一步分析國內酒店集團,華住集團資產負債率最高,具體為80.72%,與其近年來的激進擴張戰(zhàn)略相關,如全資收購德意志酒店集團后加快“出海”,推進輕資產轉型。據華住集團2023財報披露,全年Legacy-Huazhu分部歸屬華住集團凈利潤為44億元,而華住集團當年凈利潤總額為41億元,以此推算2023年Legacy-DH分部錄得凈虧損3億元左右。可見,目前華住國際業(yè)務板塊仍未走上正軌,一定程度上拖累著華住集團業(yè)績,其國際化發(fā)展道路面臨的挑戰(zhàn)不言而喻。而國企背景的錦江酒店、首旅酒店的資產負債率相對穩(wěn)定,近三年維持在60%左右,經營戰(zhàn)略方面則相對偏向穩(wěn)健。

05

05

趨勢展望

展望2024年,國際旅游、國內旅游發(fā)展預期向好,有望超越2019年水平。根據聯(lián)合國世界旅游組織發(fā)布的旅游信心指數(shù)調查,約67%的旅游界人士對2024年行業(yè)前景持樂觀態(tài)度;世界旅游晴雨表預測,2024年,國際旅游有望恢復至疫情前水平,初步預測將比2019年增長2%。據中國旅游研究院預計2024年全年國內旅游人數(shù)將超60億人次。2024年國內春節(jié)、清明假期,居民出游熱情持續(xù)高漲,旅游人次、旅游收入較2019年同期均呈增長態(tài)勢,更是進一步彰顯了文旅消費市場的發(fā)展?jié)撃埽鰪娏司频晷袠I(yè)發(fā)展信心。

一方面,高速增長的中國市場正成為各大國際酒店集團重點布局所在:希爾頓方面表示,2024將加速布局并繼續(xù)深耕中國市場,“本土化”已納入其布局中國市場的重要戰(zhàn)略;萬豪國際集團2024年旗下酒店將繼續(xù)進駐更多的中國目的地,如太原、洛陽、蘭州、成都、寧波等;洲際酒店集團強調,2024年將緊密關注行業(yè)動向,確保戰(zhàn)略布局與國家的長遠計劃緊密相連,并積極布局粵港澳大灣區(qū)、長三角協(xié)同發(fā)展、京津冀一體化、海南自貿港以及東北振興等關鍵區(qū)域,進一步加強在這些核心區(qū)域的酒店布局。據不完全統(tǒng)計,洲際、萬豪、希爾頓、悅榕、雅高、凱悅和香格里拉7大國際酒店集團預計2024年在華開業(yè)酒店數(shù)達118家。另一方面,以華住、錦江、首旅為代表的國內酒店集團亦是雄心勃勃:華住計劃在2024年開設約1800家酒店;錦江預計2024年將新增開業(yè)酒店1200家,新增簽約酒店2500家;首旅計劃在2024年新開酒店1200-1400家。

可以預見的是,在市場“蛋糕”有限的條件下,國際和國內酒店集團的規(guī)模競爭和市場搶奪廝殺將更加激烈。因而,近年來,國內酒店集團開啟新一輪“出海”布局,開辟新市場,探索國際化道路。競爭內卷加劇背景下,“向存量要增量”與“開發(fā)創(chuàng)造增量”(如瞄準挖掘下沉市場、開辟海外市場)的雙輪驅動將成為各酒店集團發(fā)展的必然選擇。

當前及未來一段時期內,各酒店集團既面臨著全球經濟增速放緩、政治環(huán)境不確定性疊加等帶來的困難與挑戰(zhàn),也面臨人工智能、大數(shù)據、云計算、物聯(lián)網等前沿技術應用為企業(yè)乃至行業(yè)帶來的降本增效、服務提升、創(chuàng)新變革等新機遇。因而,在當前市場周期環(huán)境下,各酒店集團應抓住新機遇、主動擁抱變革,尋求酒店行業(yè)新質生產力,釋放行業(yè)發(fā)展新動能。

本文轉載自邁點網,作者:邢晶晶

寫評論

0 條評論