涉及4400億!全球最大便利店“收購案”進展追蹤

松柏 · 2025-01-07 09:00:25 來源:聯商網 2827

2024年夏天,一場席卷日本零售業的收購大戰悄然開啟。作為全球最大便利店品牌7-11的母公司,Seven&i Holdings(柒和伊控股,以下簡稱“7&i”)收到了來自加拿大零售巨頭ACT的收購提案。這家擁有超過8.5萬家便利店的集團,正面臨著史上最重大的所有權之爭。

時光飛逝,轉眼已是2025年。隨著時間推移,收購案的熱度似乎逐漸被“不確定性”所取代。創始家族原本期望在今年2月完成收購,但眼下這一目標的可行性正受到越來越多質疑。讓我們仔細梳理這場跨國收購大戰的來龍去脈,看看各方在這場博弈中的最新動向。

01

收購案的始末

這場轟動日本商界的收購大戰始于2024年8月。ACT向7&i控股提出了5.4萬億日元(約2600億人民幣)的收購要約。消息公布后,7&i股價應聲大漲23%,創下公司歷史上單日最大漲幅。然而,7&i以“嚴重低估公司價值且未充分考慮監管風險”為由予以拒絕。ACT并未就此放棄,在10月中旬將收購金額提高至7萬億日元(約3400億人民幣)。

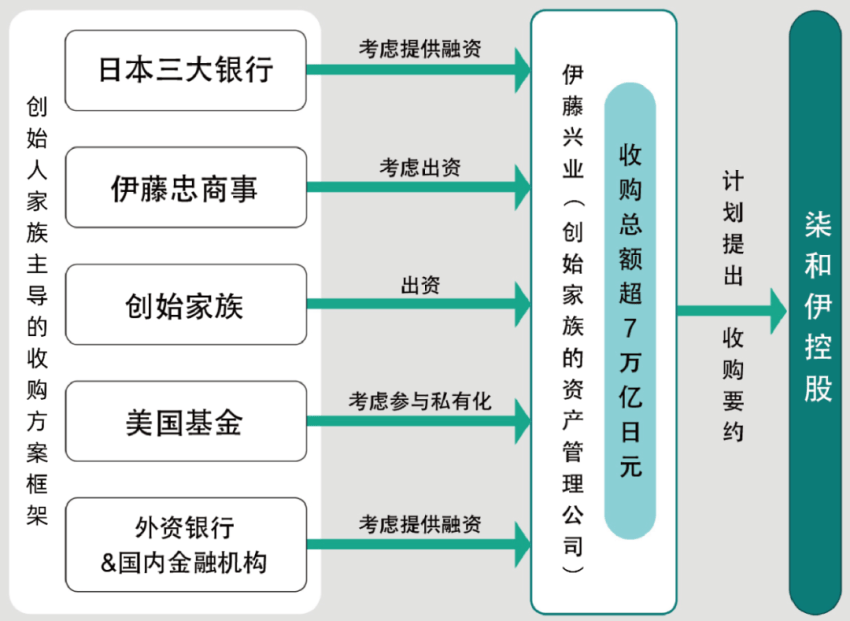

面對ACT的“窮追不舍”,7&i的內部開始“反擊”。同年11月,7&i副總裁、創始人次子伊藤順朗與家族控股公司伊藤興業提出了規模達9萬億日元(約4400億人民幣)的管理層收購(MBO)計劃。為實現這一史無前例的收購,創始家族計劃聯手伊藤忠商事等投資方出資約3萬億日元(約1460億人民幣),剩余6萬億日元(約2922億人民幣)則尋求銀行貸款支持。

這一舉動并非臨時起意。早在收到ACT收購提案之前,7&i就已開始與包括摩根士丹利在內的銀行顧問合作,為應對可能的外資收購威脅做準備。實際上,ACT對7&i的覬覦由來已久,在過去兩年間就已經在私下接觸,試圖開啟友好的收購討論。而在日本政府2023年頒布的“企業收購行動指南”要求下,公司必須正式回應收購提案,這也迫使7&i不得不公開應對這一局面。

截至2024年12月底,這場收購大戰進入關鍵階段。7&i已組建特別委員會同時評估兩份提案。雖然創始家族原本計劃在2025年2月完成收購,但這一目標的可行性正受到質疑。在12月的最后一次董事會上,特別委員會指出“兩項提案都存在諸多不確定因素”。

與此同時,7&i計劃將公司名稱由“Seven&i Holdings”更換為“7-Eleven Corp.(暫定)”,并且正積極推進業務分拆、籌備“York控股”的股權出售事宜。York控股是一家整合了集團31項非便利店業務的中間控股公司,旗下包括大型綜合超市伊藤洋華堂、連鎖餐廳Denny’s、生活雜貨連鎖Loft等零售和餐飲企業。

目前,日本產業合作伙伴(JIP)、美國貝恩資本和KKR等多家機構已進入第二輪競標,這筆交易的企業價值預計將達到6000億日元(約290億人民幣)。這一系列動作表明,無論收購案最終結果如何,7&i都在為公司的未來發展積極布局。

02

柒和伊控股的顧慮

在這場收購大戰中,7&i控股面臨著兩大核心挑戰:巨額資金籌措和企業文化傳承。

在資金籌措方面,創始家族提出的MBO計劃需要遵循行業慣例,即30-40%的資金需要以自有資金(股權)形式籌集,這意味著至少需要準備3萬億日元(約1460億人民幣)。然而,根據彭博社億萬富豪指數的統計,截至2024年12月,伊藤家族的總資產僅約7400億日元(約360億人民幣),其中大部分是7&i的股票——伊藤興業持有8.16%的股份,伊藤副社長個人持有約1%的股份。按照當前估算,伊藤家族最多只能提供1萬億日元(約490億人民幣)的自有資金,與所需金額之間存在巨大缺口。

為填補這一巨大資金缺口,創始家族積極尋求外部合作伙伴。其中,伊藤忠商事被視為最有可能的重要合作方。然而,由于伊藤忠商事已經是全家便利店的母公司,這一潛在合作面臨著嚴峻的反壟斷審查壓力。考慮到需要獲得監管部門、公司內部相關人士以及加盟店店主的理解,伊藤忠商事的參與比例很可能被限制在整體股權的15-20%之間,這一比例剛好能夠將投資收益納入權益法核算范圍,但遠不足以解決資金缺口問題。

在債務融資領域,這項交易的規模之大使得它呈現出“國家項目”的特征。以三井住友銀行為首的日本三大銀行已承諾提供總額約5萬億日元(約2435億人民幣)的貸款支持。但即便如此,距離收購所需的6萬億日元(約2900億人民幣)債務融資目標仍有不小差距。為此,創始家族正在積極尋求美國銀行和花旗銀行等外資銀行的參與,但當前較低的股權比例(即過高的杠桿率)成為了獲得外資支持的主要障礙。

創始家族還在探索其他融資渠道,包括通過優先股和次級貸款等夾層融資方式從美國投資基金籌集資金。然而,據參與過多個國內外項目的財務顧問透露,這類融資的上限通常僅為收購總額的10%左右,因此也無法完全解決資金缺口問題。為了增加融資可能性,創始家族內部和金融機構之間甚至在討論讓7&i旗下優質資產美國7-11公司(SEI)上市的構想。

除了財務挑戰,企業文化的傳承也是創始家族的重要顧慮。作為創始人之子,伊藤順朗特別重視父親建立的“顧客至上”企業文化。在7&i的價值體系中,顧客位于最頂層,而股東利益則不是唯一追求。這種理念與當前全球資本市場追求股東價值最大化的主流價值觀存在明顯沖突。

即便MBO最終成功,挑戰仍將繼續。如何在完成私有化后平衡巨額債務的利息支付與必要的增長投資,將是管理層面臨的又一重大考驗。這也提醒人們,私有化本身并非目的,而是實現企業持續發展的手段。

03

未來可能朝著三大方向發展

展望2025年,7&i控股的收購大戰可能朝著三個方向發展。

第一種可能是創始家族成功完成MBO。這需要在短期內解決兩個關鍵問題:一是找到新的有實力的戰略投資者,以彌補目前股權資金的巨大缺口;二是說服外資銀行參與融資,以完成總額達6萬億日元(約2900億人民幣)的債務融資計劃。目前的難點在于,任何潛在投資者都需要在投資回報和企業文化傳承之間取得平衡。

第二種可能是ACT成功收購7&i。此次并購若實現,將打造一個年銷售額近20萬億日元(約9700億人民幣)、全球擁有超10萬家門店的零售巨頭。然而,這一合并面臨多重挑戰:首先需通過日本和北美的反壟斷審查;其次要解決企業整合難題,包括協調雙方不同的企業文化、經營理念和管理體系;最重要的是,由于7&i已成為日本社會基礎設施的重要組成部分,外資收購可能會引發廣泛的社會關注。

第三種可能是兩種收購方案均未能實現,7&i繼續保持獨立運營。在這種情況下,公司將不得不加快自身的結構改革步伐。目前,公司已在推進包括York控股出售在內的業務重組。即便維持獨立,7&i也面臨著轉型升級的壓力。公司需要在保持傳統企業文化的同時,適應新的市場環境和消費者需求。

例如,一家典型的7-11門店經營約3000種商品,其中70%每年都會更新或改良,這種快速的產品更新需要強大的供應鏈管理能力和市場洞察力。值得注意的是,公司還計劃到2030年在全球開設10萬家7-11便利店,這一擴張計劃需要大量資金支持。

寫在最后

截至2025年初,這場牽動亞洲金融市場的并購大戰仍在持續。在這場博弈中,創始家族希望通過史無前例規模的MBO守護企業文化,實現自主發展;而跨國零售巨頭ACT則將這次收購視為打開亞洲市場的重要機遇。對雙方來說,前方都布滿荊棘與挑戰。

這場并購大戰的結果不僅關乎全球最大便利店品牌的歸屬,更會深刻影響日本企業的未來轉型之路。面對全球化浪潮的沖擊,日本企業正在探索如何在堅守傳統與擁抱變革之間找到平衡點。從這個角度看,7&i控股的最終選擇,或將成為日本企業轉型史上的一個重要注腳。

未來,7-11便利店的命運將何去何從?《聯商網》將持續關注。

本文轉載自聯商網,編譯:松柏

寫評論

0 條評論