2025餐飲中場戰(zhàn)事:外賣激戰(zhàn)、性價比稱王、老字號承壓

楊碩 · 2025-09-11 10:33:48 來源:藍鯊消費 398

導讀:餐飲行業(yè)的冰與火之歌

2025年上半年,餐飲行業(yè)十分熱鬧:一邊是“禁酒令”切斷酒水高毛利,“全員社保”推高人力成本;另一邊則是京東、阿里等相繼切入外賣大戰(zhàn),引發(fā)巨大的轟動。

一片熙熙攘攘中,各大餐飲企業(yè)的半年報也陸續(xù)出爐。從財報數(shù)據(jù)來看,可謂是“幾家歡喜幾家愁”,一部分餐飲企業(yè)維持著高速增長的態(tài)勢,一些餐飲企業(yè)平穩(wěn)發(fā)展,一些餐飲企業(yè)止住了下滑趨勢,而一些餐飲企業(yè)則依然在尋找破局之道……

2025年上半年,中國餐飲企業(yè)呈現(xiàn)出什么樣的變化?

幾家歡喜幾家愁

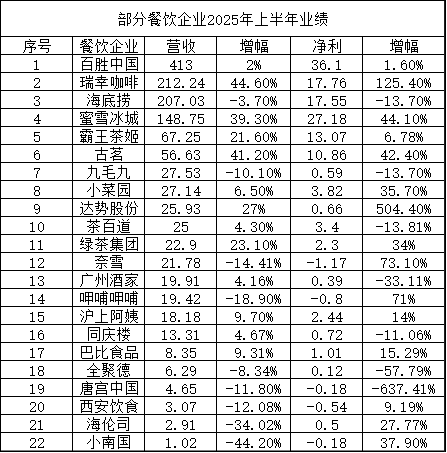

從藍鯊消費統(tǒng)計的22家上市餐飲企業(yè)財報數(shù)據(jù)來看,2025年上半年,其中有13家營收實現(xiàn)了同比正增長,瑞幸以44.6%的增速領(lǐng)跑市場;15家企業(yè)凈利潤上升,增幅最高的是達勢股份,高達504.4%。

(數(shù)據(jù)來源:choice)

百勝中國以其穩(wěn)健的表現(xiàn)引領(lǐng)行業(yè)潮流。2025年上半年,百勝中國總收入同比增長2%至58億美元(或增長3%,不計及外幣換算影響);經(jīng)營利潤同比增長10%至7.03億美元;歸母凈利潤5.07億美元,同比上升約1.6%。

瑞幸咖啡交出了自去年以來的最佳成績單。上半年,瑞幸咖啡總凈收入為212.24億元,同比增長44.6%;凈利潤17.76億元,同比增長125.4%。二季度,瑞幸凈新開門店2109家,全球門店總數(shù)達26206家,平均每天新增23家店。

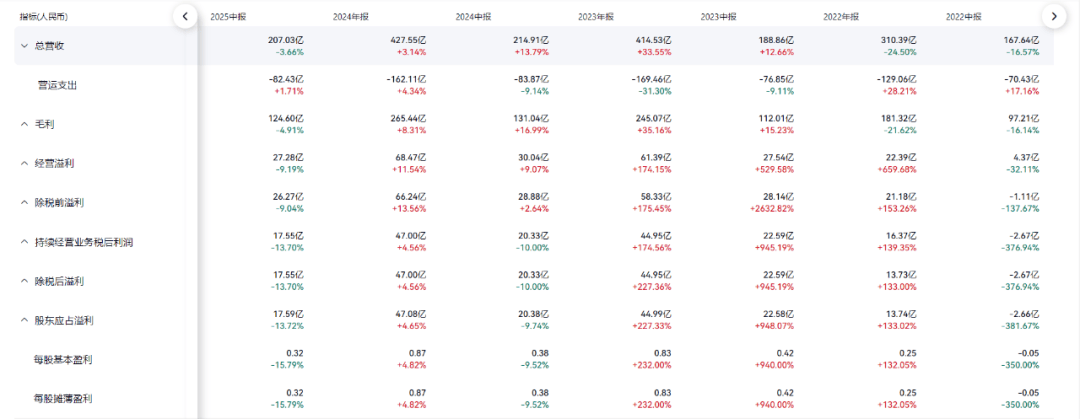

海底撈則交出了一份營收利潤雙降的成績單——上半年營業(yè)收入為207.03億元,同比下降3.7%;集團溢利為17.55億元,同比下降13.7%。海底撈在財報中解釋稱,利潤下降受翻臺率下降以及產(chǎn)品、場景等創(chuàng)新模式方面的初期調(diào)整影響。

(海底撈業(yè)績,來源:百度股市通)

實際上,幾大火鍋巨頭在今年上半年的業(yè)績都不好看。九毛九上半年營收27.53億元,同比下降10.1%;利潤5871萬元,同比下降13.7%。核心品牌太二、慫火鍋、九毛九均面臨業(yè)績下滑困境。呷哺呷哺上半年收入減少18.9%至19.4億元,凈虧損較去年同期的2.74億元收窄71%至0.8億元。

相比之下,茶飲行業(yè)則在今年上半年表現(xiàn)喜人——蜜雪冰城、古茗、茶百道、滬上阿姨、霸王茶姬這5家以加盟為主的茶飲上市公司,累計收入達315.81億元,比上年同期多賣出73.11億元,同比增長30.12%。這相當于,每三天就能比往年多賣出“一個小目標”。

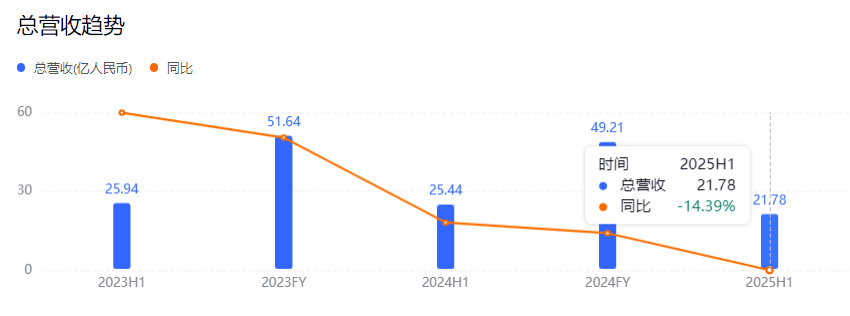

唯一一個不賺錢的茶飲品牌,是以直營模式為主的奈雪。今年上半年,奈雪營收為21.78億元,同比下滑14.41%,虧損了1.17億元,但虧損已經(jīng)同比收窄73.1%。

(奈雪的茶業(yè)績,來源:百度股市通)

老字號仍然陷入增長困境。今年上半年,西安飲食面臨虧損,全聚德營收凈利雙降,尤其是利潤大幅下跌,唐宮中國的凈利下滑幅度甚至高達637.41%。

性價比為王

近年來,中國餐飲消費結(jié)構(gòu)悄然變化。過去,高端餐廳憑借環(huán)境、菜品稀缺性和社交屬性吸引客人。但如今,人們在吃飯這件事上更加理性,“好吃不貴” 成了首選標準。尤其在經(jīng)濟壓力和生活成本上升的背景下,這一趨勢短期內(nèi)難以逆轉(zhuǎn)。

今年上半年,性價比突出的餐飲企業(yè)更受青睞,而高端餐飲則陷入了營收增長困境——百勝中國、小菜園等平價餐廳保持著穩(wěn)健的增長態(tài)勢,而唐宮中國、小南國等高端餐飲企業(yè)的生存空間受到擠壓。

這與餐飲企業(yè)之前的戰(zhàn)略也不無關(guān)聯(lián)。近年來,百勝中國積極推動旗下品牌進入下沉市場。截至2025年第二季度,百勝中國門店總數(shù)已達16,978家,僅二季度就凈新增門店336家。百勝中國仍在積極推進“萬店計劃”,重點布局下沉市場,在三至六線城市的新店占比超過50%,其中肯德基和必勝客在下沉市場的擴張比例分別達到62%和53%。

伴隨著在下沉市場的擴張,百勝中國旗下品牌的客單價也更加親民。進入2025年,第一季度肯德基的客單價同比下降4%至40元,已經(jīng)接近2019年同期的水平。不過,伴隨著外賣大戰(zhàn)的持續(xù),肯德基的客單價開始回暖,第二季度肯德基客單價由去年同期的37元增長1%至38元。而另一個重要品牌——必勝客,今年第二季度的客單價同比下滑13%至76元,而在2019年,必勝客的客單價高達119元。

前不久,小菜園創(chuàng)始人兼董事長汪書高在與媒體交流時表示,“早在2023年年底,我們主動降價了一小部分,不同的城市客單價也不同,還是要讓利給顧客。”小菜園定位為大眾便民中式正餐,客單價目前為57元,相比去年同期的60.4元下降了5.5%。小菜園管理層表示,未來小菜園的客單價將穩(wěn)定在55至60元區(qū)間。

外賣成為新增量

今年上半年,外賣大戰(zhàn)成為各大餐飲企業(yè)的“勝負手”。通過上半年財報數(shù)據(jù)不難看出,驅(qū)動餐飲企業(yè)業(yè)績增長的因素中,外賣已經(jīng)占據(jù)了很大比重。

在百勝中國的財報中,“外賣”成為高頻詞。今年第二季度,百勝中國外賣業(yè)務同比增長22%,外賣銷售約占百勝中國餐廳收入的45%。今年上半年,百勝中國旗下品牌肯德基和必勝客,外賣銷售同比增長分別為18%、14%。外賣已經(jīng)成為百勝中國旗下品牌業(yè)績的主要支撐點。今年上半年,肯德基和必勝客的外賣銷售占比分別高達45%和43%。

百勝中國首席執(zhí)行官屈翠容介紹,截至今年6月,百勝中國旗下所有的品牌都已在主要的第三方配送平臺上市。她提到,“第二季度最大的動態(tài)無疑是激烈的外賣平臺競爭,尤其是在我們行業(yè)內(nèi)的小額訂單或與飲品相關(guān)的訂單領(lǐng)域。”

在外賣大戰(zhàn)中,茶飲咖啡成為平臺沖量的“香餑餑”,原因很簡單:在供給端,品牌連鎖化率高、門店多,品類標準化程度高、出品快;在消費者端,看到便宜愿意多買一杯,促銷訂單立馬上量,補貼見效快。

巨額補貼顯著刺激了新茶飲的外賣訂單量,也拉動了部分新茶飲品牌的業(yè)績。蜜雪集團在財報電話會上表示,平臺的短期補貼推動了國內(nèi)店均營業(yè)額的提升,增量訂單也提升了門店盈利能力。古茗也在財報中披露了出杯數(shù),單店日均售出杯數(shù)439杯,同比增長17.4%,部分增量來自補貼帶來的需求釋放。

瑞幸也成為外賣大戰(zhàn)的贏家。財報數(shù)據(jù)顯示,今年第二季度,瑞幸咖啡外賣訂單占比超過30%,較上一年同期的17%實現(xiàn)大幅增長。值得關(guān)注的是,外賣補貼還幫助瑞幸獲得了寶貴的增量用戶。按照財報口徑,瑞幸月均交易用戶數(shù)為9169.7萬人,其中新用戶超2870萬人,占比接近32%。

對于正餐、火鍋等企業(yè)而言,外賣業(yè)務也正變得越來越舉足輕重。海底撈的外賣業(yè)務在上半年實現(xiàn)收入9.3億元,提升了接近6成,躍升為第二大收入來源。呷哺呷哺上半年整體訂單量增長超過55%,帶動外賣毛收入同比增長22.4%。

小菜園2025年中報也顯示,小菜園外賣收入達到10.57億元,同比增長13.7%,在總營收中的占比提升至39%,成為拉動收入增長的核心引擎。外賣訂單量從去年同期的1280萬筆增至1680萬筆,增幅達31.3%。國信證券表示,外賣業(yè)務已成為小菜園收入增長的重要驅(qū)動力,其增速顯著高于堂食業(yè)務的2.2%。

傳統(tǒng)酒樓型餐企也紛紛試水外賣市場。比如唐宮中國就在財報里提到,為適應不斷變化的市場格局,集團已推出一系列的措施,包括聚焦家庭聚會及節(jié)慶主題餐飲體驗,擴展新型外賣衛(wèi)星店模式等。但從目前來看,唐宮中國并未吃到外賣大戰(zhàn)的紅利。

無特色,不餐飲

2025年上半年,針對競爭加劇、消費需求迭代的復雜環(huán)境,各大餐飲企業(yè)也在不斷調(diào)整變革。

以海底撈為例,為了滿足消費者對差異化產(chǎn)品和個性化就餐體驗的追求,海底撈努力加大菜品的創(chuàng)新,并積極對門店消費場景進行升級改造。截至2025年6月底,海底撈已改造了近30家夜場主題門店以及50家鮮切主題門店。

(來源:海底撈官網(wǎng))

除了主品牌通過區(qū)域菜品快速上新與鮮切主題店改造外,海底撈還繼續(xù)推行“紅石榴計劃”,放寬創(chuàng)業(yè)門檻,打通內(nèi)外創(chuàng)業(yè)通道,孵化和收購烤肉、旋轉(zhuǎn)小火鍋、輕食、烘焙等多業(yè)態(tài)品牌。

截至2025年6月30日,除海底撈火鍋之外,海底撈運營“焰請烤肉鋪子”“從前印巷”“小嗨愛炸”等14個餐飲品牌共計126家餐廳,其中“焰請烤肉鋪子”在期間內(nèi)新開46家,門店數(shù)量達到70家,成為其第二增長曲線。

不止海底撈,如今的餐飲企業(yè)正在從特色化入手,構(gòu)建自己獨特的護城河。當撈王2024年營收同比下滑 12.3%、湊湊關(guān)閉超50家門店收縮戰(zhàn)線時,巴奴火鍋卻在高端火鍋集體失速的賽道中走出逆勢擴張之路——2024年新增35家直營門店,總數(shù)達145家,2025年一季度營收同比增長25.7%。

這是由于巴奴在火鍋賽道塑造了差異化競爭優(yōu)勢——以“毛肚+菌湯”為特色,圍繞著“鮮”概念不斷進行升級,滿足消費者對于健康、天然、無添加的追求。不過,其高客單價也導致巴奴與大眾消費之間存在一定的割裂。

新徽菜的隱形大佬——小菜園,則在菜品創(chuàng)新上不斷嘗試,不僅保留了徽菜的傳統(tǒng)精髓,也加入了現(xiàn)代飲食理念,如少油少鹽的烹飪方式,滿足了現(xiàn)代年輕人對健康飲食的追求。無論是地鍋本仔雞、茶香大蝦還是瓦罐筒骨湯,每一道菜都充滿了徽州風味的獨特魅力。

(來源:小菜園官網(wǎng))

值得一提的是,小菜園不僅提供豐富多樣的菜品,還以實惠的價格和充足的份量贏得了顧客的喜愛。其環(huán)境雅致,徽派建筑風格,更是為用餐體驗增添了一份輕盈感,南北方的食客們對此也頗多認可。

當北京炸醬面的市井煙火、武漢熱干面的碼頭江湖仍在固守地域版圖時,一碗由東北人宋奇在廣州熬煮的重慶小面,卻在資本的烈火中翻滾出一個IPO。走進遇見小面,30-40種豐富菜品構(gòu)成了品牌的核心競爭力。從特色小面、小鍋冒菜,到抄手、米飯、擼串,再到甜品飲料,覆蓋多元消費需求。

近兩年,貴州菜從“小透明”搖身變?yōu)?ldquo;大網(wǎng)紅”。在抖音等社交平臺上,貴州菜相關(guān)話題播放量達數(shù)十億。越來越多博主和食客線下打卡貴州菜館,小紅書上貴州菜相關(guān)筆記近4萬篇,奪奪粉3萬多篇。

這是因為貴州菜的別具一格——利用米湯、番茄等食材自然發(fā)酵,形成柔和持久的酸香,奠定貴州菜的獨特風味;干辣椒的濃郁香氣與新鮮辣椒的鮮嫩汁液相得益彰,創(chuàng)造出既刺激又富有層次的口感……既滿足了大眾口味,又展現(xiàn)了鮮明的地域特色和差異化優(yōu)勢,讓貴州菜成功吸引了全國人民的目光。

由此,貴州菜也一路北上,從成都、重慶開到北上廣,迅速開啟了全國化擴張之路,錢攤攤安順奪奪粉火鍋、鑫花溪牛肉米粉、劉二媽米皮等品牌,近兩年門店擴張至數(shù)超百家。

不難看出,從海底撈到新品牌,每個餐飲企業(yè)都在尋找自己的特色化道路。而當煙火氣遇上工業(yè)化,會呈現(xiàn)給消費者怎樣的一場盛宴?我們拭目以待~

本文轉(zhuǎn)自:藍鯊消費;作者:楊碩

寫評論

0 條評論