餐飲圈第三波資本潮:資本還是洪水猛獸么?

胡茵煐 · 2021-06-15 09:55:43 來源:紅餐網 9340

本期導讀:

有人說往后走,餐飲行業將是精英創業的時代。

除了把飯做好,善用資本是餐飲老板重要的戰略能力。 如何用好資本,將是傳統餐飲人將面臨的極大挑戰。

開年,奈雪的茶在港交所提交招股書,欲沖刺“茶飲第一股”,后有綠茶餐廳在港IPO的消息不脛而走;以及定位人均50元的小酒館海倫司欲將港股上市,喜茶也多次傳出沖刺IPO消息。

這么多餐飲品牌準備上市,這在往年并不多見。圈內人都說,餐飲圈的第三波資本潮來臨。

可對于資本,大多數餐飲人的態度是喜憂參半。既希望借力于資本,但又害怕被資本挾持,從而陷入難以抉擇的狀態之中。

資本,真的那么可怕嗎?

實際上,企業和資本的關系就像魚和水的關系一樣,是相互需要與協作的關系。企業讓資本為己所用,成為可持續盈利和成長的偉大公司。

今天這篇文章,就與各位聊聊關于資本的話題:餐飲品牌到底該不該擁抱資本?

分別站在餐飲老板和資本方的兩個角度來思考問題。文章將圍繞四個核心點:

1、 餐飲第三波資本浪潮來臨;

2、 為什么餐飲品牌抗拒資本;

3、 餐飲品牌該不該接觸資本;

4、 資本青睞哪些餐飲品牌;

1 餐飲第三波資本浪潮來臨

2020年全年,餐飲行業共發生了115起投融資項目(不完全統計),融資類型涉及餐飲、供應鏈、餐飲服務、茶飲等細分領域,融資金額達到數千萬以上。

今年,1-4月餐飲及上下游拿到融資并公開的項目約有26起(不完全統計)。融資類型涉及餐飲、供應鏈、咖啡茶飲、預制菜等細分領域。

數據整理:漆點餐研社

從融資金額上看,多數餐企拿到的融資數額在數千萬級別,個別餐企融資金額過億。

進入2021年,奈雪的茶向港交所提交招股書,率先沖刺“新式茶飲第一股”,隨后頂新集團欲拆分旗下德克士、康師傅私房牛肉面的餐飲業務上市。

平價小酒館海倫司申請港股上市

圖片來源:海倫司官網

緊接著綠茶餐廳、海倫司小酒館正式向港交所遞交招股書,啟動IPO,今日,眉州東坡正式宣布旗下餐飲版塊啟動上市計劃……

開年才五個月,就有四個餐飲企業提交上市招股書,同時近些年來,餐飲企業獲得融資數量超過以往。這也意味著,餐飲資本化的第三波浪潮正式來臨。

加華資本創始人宋向前曾提到過:“餐飲未來十年將迎來最好的投資機遇”。餐飲品牌扎堆進入資本市場,預示著餐飲造富的大時代拉開帷幕。

縱觀中國餐飲的資本化進程,大致可以分為幾個階段:

中國最早資本進入餐飲是在1995年,紅高粱獲得2000萬投資承諾,但未獲得支付。

第一波餐飲上市浪潮是在2008年左右。 2007年,全聚德、味千拉面(中國)上市,餐飲迎來首次上市潮;2008年,全球金融危機爆發,成為餐飲與資本結合的分水嶺,次年湘鄂情上市。

第二波餐飲投資潮在2015年前后,2012年國八條規定出臺,大眾餐飲受到資本關注, 同年煌上煌上市;2014年呷哺呷哺港股上市;次年餐飲企業迎來新三板潮;2016年百盛中國拆分美股上市,隨后周黑鴨、絕味集團緊跟上市。

2017年,餐飲投融資事件達到頂峰; 2018年標志性的事件是海底撈港股上市;2019年餐飲食品行業迎來上市潮,這也是餐飲與資本關系迎來關鍵的轉折點。

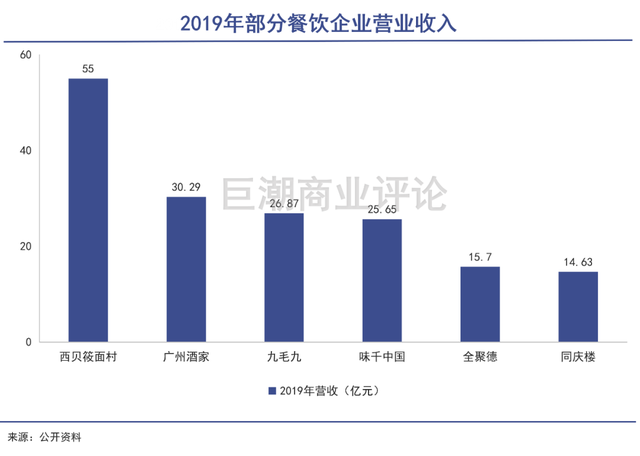

2020年,九毛九、巴比饅頭、同慶樓的上市,給了許多餐飲人啟發。這些品牌的上市無論是企業體量還是商業模式,都給國內餐飲人打造了一個標桿。即使品牌門店數不多,甚至還未成為遍布全國的餐飲品牌,但依然走上了資本市場,創始人身價隨即飆升。

另一層面,是因為疫情帶來了餐飲行業的投資熱,許多曾經“不缺現金的、不需要融資”的餐飲品牌開始擁抱資本。

今年四家餐飲企業扎堆申請上市,餐飲與資本的“第三波浪潮”已然成熟。

事實上,中國的資本浪潮來的并不算早。對比全球,中國餐飲行業體量雖大,但餐飲資本化仍然非常落后。

據了解,美國上市餐飲企業約有50-60家,日本有近100家,中國香港也有24家上市餐飲企業,但中國大陸只有10多家,數量遠遠低少其他國家。

不過,這也反向說明中國餐飲的資本化進程才剛剛開始,仍有巨大的上升空間, 未來也會出現更多餐飲上市企業。

不過,在這樣的時代背景下,仍有許多餐飲人把資本看作“洪水猛獸”,不愿意與資本多做接觸,對資本的態度仍抱以抗拒的心理。

2 為什么餐飲企業抗拒資本?

筆者曾接觸過不少餐飲老板,對于資本大多報以三種態度:

一是企業賬上不缺錢,為什么要讓資本來分錢;

二是聽過很多負面案例,把資本想很可怕,抗拒資本;

三是大膽擁抱資本,通過資本不斷擴張規模,成為了不起的餐飲品牌,但這種仍是少數。

圖片來源:巨潮商業評論

去年疫情的危機,就連曾經信誓旦旦說“不缺錢,不考慮上市”的西貝,都開始重新考慮上市的機會,并正著手準備啟動上市計劃。

疫情成了一個轉折點,加速餐飲企業與資本的相互了解,餐飲老板對資本的態度也發生了改變。

這兩年,筆者明顯感覺到餐飲老板們對資本接納程度提高,在與不少餐飲老板溝通過程中發現,他們都在釋放一個信息“最近在接觸資本”、“可以聊聊一些好的資本”……

在遇到危機之前,一些好的餐飲品牌并不愿意接觸資本,甚至抗拒資本。這里有幾點原因:

01?現金流充足,不缺錢

大部傳統的餐飲老板,如果是直營體系比較大的直營連鎖企業,它的確不缺錢,賬上現金充足,對資本并不感興趣。

比如疫情前的西貝。畢竟西貝的賈國龍此前都說:“沒遇到危機的時候,我們還挺牛的,還說我們不缺錢,現金流足夠。”

筆者還接觸過一家上海本地餐飲企業,盡管遭遇疫情,賬上趴著2億現金做著理財。很多這樣的餐飲企業除了賬上趴著幾個億的現金,日常根本不缺現金流,企業負責人會為什么要拿資本的錢換走企業的股份,意義不大。

可事實上經過了疫情,當下仍擁有充沛的現金流的餐飲企業還是少數,大部分的餐飲企業都是缺錢的。或是受困于品牌規模的限制,而難以發展壯大,只能偏居一隅;再或是餐飲品牌很難接觸到優質的資本資源;亦或是偌大的餐飲市場,資本沒有發現到這些優秀餐飲品牌等等因素。

02 未知的領域,存在理解門檻

隔行如隔山,餐飲人懂得如何做好菜、做好服務、做好經營管理,但并不一定能搞得定資本。

事實上,資本化這條路徑比較難懂,這對很多傳統餐飲人來說,存在一定的理解門檻,同時整個餐飲行業也缺乏相關的專業人才。

畢竟大多數傳統餐飲企業仍是小微企業,甚至是家族企業。老公是CEO,把控戰略方向,老婆是CFO,掌管企業財務,小舅子是COO,掌管企業采購和運營大權,這樣的情況構成餐飲行業的基本面,這也導致企業面對和理解資本的能力還非常欠缺。

中國傳統餐飲人,無論意識、個人文化程度,還是品牌的連鎖化程度都還不夠,也是限制餐飲和資本合作的原因之一。

之前理解不了餐飲老板說:“對于資本,我還沒有準備好。” 現在終于深刻體會到了。

03 數字化能力弱,不夠規范化

其實不少餐飲企業也想同資本拿錢,但與資本聊完,雙方都滿意,最終敗在“盡職調查”上。

圖片來源:攝圖網

因為在“盡職調查”過程中,會發現傳統餐飲企業,因數字化能力比較弱,財務數據并不規范存在風險;或是資本要求企業合規化,需幫助員工繳納社保、保險等,但各項補齊后企業會損失5-10%的利潤率,最終卻步。

企業規范化程度不夠,離上市公司的標準還差很遠,尤其是投資人看到各項合規后,餐飲品牌利潤并沒有想象中理想,最后放棄投資。

04 先前失敗案例,資本被視作“洪水猛獸”

在早期,餐飲和資本有過好幾個失敗的投資案例,給餐飲人留下了陰影。

這里的失敗案例有兩種,一是早期與資本“對賭”,最后賠了身家;二是并不是所有餐飲企業都能用好資本,最終分道揚鑣。

第一種,早期餐飲企業與資本“豪賭”,最終以失敗出局。比如俏江南、譚魚頭、大娘水餃等品牌。

這里舉個例子,2008年俏江南張蘭與鼎暉資本簽訂了對賭協議,要求必須在2012年上市,但上市進程遇到重重阻礙,導致上市未果,最后鼎暉的股權被募股權基金CVC接盤。

可因CVC機構通過私募和銀行借款來支付這場交易,預想是通過現金流還這筆賬。但俏江南因受八項規定影響,業績并不理想。

為此CVC機構把股權變賣賺錢“跑路”,結局是俏江南被銀行委托接管人保華公司接管,張蘭正式被“踢出”董事會。張蘭在回顧俏江南的衰敗時說:“我最大的錯誤,就是引進鼎暉投資。”

再比如,譚魚頭曾與香港一家公司簽訂對賭協議,風投的錢未完全到賬,譚魚頭就因擴張過快直接導致集團資金鏈緊張,最終譚魚頭百億帝國崩塌;

還有大娘水餃引入CVC機構,創始人權利被架空,連想參加公司年會都被保安拒之門外……諸如此類的例子還出現在其他餐飲品牌身上。

圖片來源:三品王品牌官網

第二種是與資本合作,但并沒有利用好資本,最終資本與餐飲分崩離析。

2019年,廣西米粉品牌“三品王”與快餐巨頭快樂蜂接觸,它以3000萬的價格收購了三品王的55%股份,并借其技術、管理和財務使集團規范化,提升品牌效率。

但因股份少于快樂蜂,在決策層面發生分歧,決策流程變成,加之6年時間未達到預期,最終三品王選擇收回快樂蜂所持的所有股份。另一個華南品牌——食尚國味、陶陶居的董事長尹江波,也有過類似經歷。

這些失敗案例是部分餐飲企業和資本結合的縮影,也代表了許多餐飲人對資本保持保守、謹慎、觀望的態度。

3 餐飲品牌該不該接觸資本?

其實因為去年突如其來的疫情,大多數餐飲品牌了解資本,也愿意擁抱資本,甚至轉變了部分餐飲企業對資本股權融資、戰略投資的認知。

另一個層面,看到了喜茶、奈雪的茶、7分甜等品牌獲得資本的助推,以及九毛九、巴比饅頭等企業上市,創始人實現造富傳奇,讓傳統餐飲人意識到了資本的作用,以及資本存在的必要性。

01 資本助推:財力、戰略、資源、人才…

對于資本,筆者相信很多老板都有一定的認識了,甚至已經在接觸或已經達成合作了。這里直接與各位聊聊喜茶與資本江湖。

喜茶從江邊小巷無人問津的小店,到遍布全國各地遭資本爭搶,喜茶僅用了短短四年,而品牌的發展離不開資本的助推。

2016年獲得1億元的A輪融資,投資方為IDG資本,以及由飲料業巨頭“樂百氏”創始人何伯權創辦的今日投資。隨著資本的介入和媒體的曝光,喜茶在珠三角火了起來,僅深圳的海岸城店單月業績就超150萬。

并在何伯權的建議下,2017年2月不差錢的喜茶落戶上海,緊接著進行全國擴張,在北上廣等一線城市開出門店。

喜茶門店的茶底“綠妍”所用茶葉,全部來自有茶園

圖片來源:喜茶

喜茶第一輪的融資,奠定了它的品牌戰略規劃,除了“有錢拿地”,進駐一線城市的優質商圈外,資本更幫喜茶打通了資源渠道,完善供應鏈,并在貴州梵凈山自建有機茶園。

2018年4月,喜茶獲得黑蟻資本、龍珠資本4億元的B輪融資。其中,龍珠資本為美團點評旗下產業基金,龍珠資本創始合伙人朱擁華代表美團出任喜茶董事。

聶云宸用這筆錢做了兩件大事:?一是自主研發點單小程序“HEYTEA GO”,實現消費者的自助點單,縮短等候時間。

二是進軍海外市場,同年11月,新加坡第一家店開業。可以發現,喜茶第二輪融資,幫助完成了品牌數字化,并推動了喜茶的全球化戰略。

緊接著2019年,喜茶獲得由騰訊、紅杉資本領投的新一輪戰略融資,投后估值達到90億元。2020年,由高瓴資本和Coatue(蔻圖資本)聯合領投,投后估值跳躍到了160億元,據傳這是喜茶上市前最后一輪融資。

融資后,喜茶開始自研草莓品種和種植,資金反向推動了供應鏈上游的深耕。同時還孵化了喜小茶與喜小瓶零售品牌,在更多領域進行探索和試驗。另外,不差錢的喜茶還推出子品牌喜小茶,加入茶飲品牌下沉市場爭斗當中。

2016年至今,喜茶共完成4輪融資,幾乎每一輪融資背后,都是門店數不斷翻倍的計劃,今年初還在新加坡開設了3家分店,逐步開拓海外市場。

數據整理:依據公開數據整理

同時,頭部資本的介入,幫助品牌的在財力、戰略、資源、人才…都給予極大的幫助。比如紅杉資本投資是消費品領域的強者,先后投資了永輝彩食鮮、蜀海等供應鏈企業,還將鮮豐水果收入麾下,光這些資源共享,無疑是為喜茶構建供應鏈添磚加瓦。

喜茶和資本的合作,是餐飲圈里的成功案例,值得餐飲人思考,喜茶每一個戰略行為的背后,都是資本的助推。同時,用好資本也是喜茶掌舵者的戰略能力。

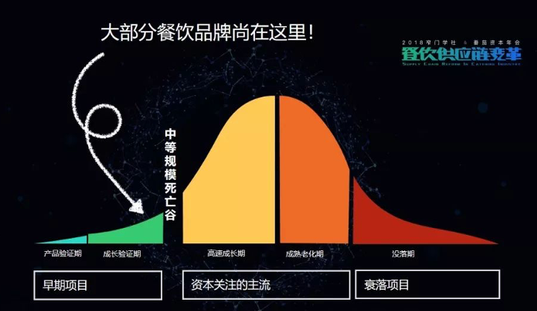

02?跨越企業中等規模困境

在企業的生命周期里,大概可分為5個階段:初創期、驗證期、增長期、成熟期、增長或衰落期。

圖片來源:番茄資本

第一階段是初創期,是企業從0-1的過程。這是時候餐飲人剛剛起步,只要產品好吃,營銷到位,選址不錯,基本生意不會太差。這一階段的核心是產品,大部分企業這個階段的產品都十分優異。

第二階段是驗證期,這個是時期是1-10的階段,從第一家門店開到第二家、第三家,當直營店達到30-50家店時,加盟店規模達到百家左右時,品牌、產品、供應鏈都會出現新的問題,品牌模式開始接受驗證和磨合。

比如,當門店進行規模化擴張,如果不進行供應鏈的建設,各門店采購食材和操作規范不一致,產品出品就沒有保障,同時產品成本不斷增加,很難提高效率。

另外人員制度、運營管理、人才培養等等方面都遇到了瓶頸,這時期要獲得持續的發展,供應鏈、組織力的建設就必不可少。

第三個階段是增長期,這個階段塑造品牌力就是重中之重,同時企業的商業模式基本成型,品牌復制起來就很快,規模導向從而形成品牌效應,品牌保持持續增長。

圖片來源:攝圖網

第四個階段是成熟期,進入成熟期的企業,商業模式、品牌力都已經被市場所接受,下一步能夠IPO了。雖說在餐飲行業能實現IPO仍是少數,但海底撈的港股上市,超2500億港元市值,為餐飲人指引了一條新的發展道路。

如果順利IPO,在二級市場獲得更多的資金支持,企業就能延續高速增長,但若不進行IPO或沒成功的話,那么企業一般會采取尋找第二增長曲線的方法來保持增長。比如,西貝一直在快餐領域來回折騰,就是在找尋企業的第二增長。

其實餐飲與資本可以在不同階段進行合作。如果是站在餐飲老板的角度,尋求資本一般在驗證期階段,這時候企業最缺錢。

尤其品牌擁有20-30家店后,往上要構建供應鏈,往下要完善組織架構來達到不斷增長的態勢,可這都需要巨大資金的支持。

這一時期是許多餐飲品牌都會“中等規模死亡谷” 。單靠自有資金,那么這個增長難度是很大的,但若借力資本推一把,品牌就能獲得更快增長。

可從資本的角度考慮,這一階段餐飲企業的盈利不高,估值不如初創期,除非商業模式很好的,要不資本態度會很謹慎。

資本更傾向在企業初創期和成熟增長期進入,初創期企業剛起步,盈利和財務狀況良好,或是在成熟增長期進入,順利IPO后將會給資本帶來豐厚收益。

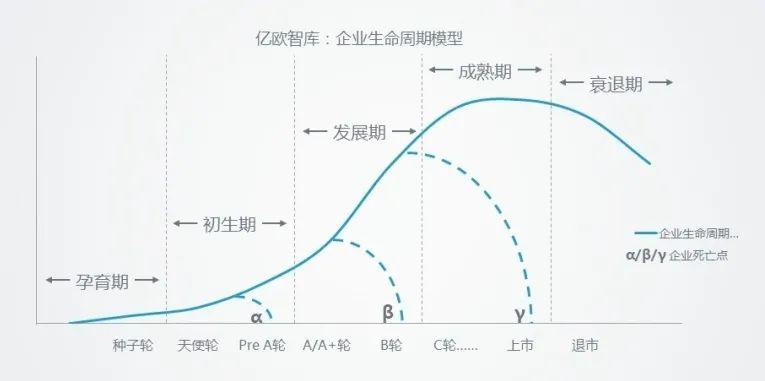

從上面引申簡單講講種子輪、天使輪、A輪、B輪、C輪投資的定義,分別出現在企業經營的那個階段。

圖片來源:億歐網

早期融資通常包括種子輪、天使輪、A輪融資。種子輪通常沒有團隊,只有想法,以故事引資的情況比較多;天使輪有項目有團隊但缺錢;A輪則是已經開展,卻缺錢了。

中期融資一般是B輪、C輪,甚至是D輪、E輪等。B輪一般產品投放市場,獲得可觀收益。相關運營數據起來了,用戶也開始快速地增加了,這個時候需要更快地擴張,就需要進行一輪融資。

C輪融資主要是加快企業業務,為上市做準備。D輪、E輪、F輪則是達到上市標準之前,需要融資來不斷完善商業模式,以達到持續盈利,最終達到上市目的。

另外一點,企業還得分清戰略投資和財務投資, 戰略投資注重彼此合作,看中長遠布局,往往業內人士;財務一般注重于財務回報,關注企業運營能力,看中短期利益,往往是投資機構。

餐飲企業與資本的和合作,除了餐飲老板的對資本認知的提高,還需要專業領域的人才進行操作與把控。

回到剛才的問題:餐飲該不該接觸資本、引入資本?

引入資本的前提是符合企業戰略發展。

就比如餐飲老板有個三五家店,想活得從容一些,沒有成為千里馬的心,又何必要找尋這個伯樂呢。

但如果餐飲品牌要沖破中等規模限制的話,引入資本能更大程度的幫助企業獲得較快的增長,再或是品牌初創期合作資本,能在資金和資源上獲得支持,品牌能獲得更多的曝光,更容易獲得關注。

另外,資本對一些品牌來講也是圈層,接觸的人和事不一樣了,也會獲得更多的資源。

比如奈雪的茶是天圖資本投資的,天圖資本同時還投了八馬茶業,兩者之間資源還是可以互補的,對奈雪的供應鏈打造有幫助的。

還有番茄資本投的巴奴火鍋,經過牽線,促成巴奴與王家渡合作供應鏈推出新品。

03 用好資本才是一種能力

可就算引入了資本,餐飲企業如何用好資本才是重中之重。

去年疫情出現正反兩面,一層面上加速餐飲行業的洗牌,另一層面加速了優質餐飲企業與資本的相互了解。

以前大家日子好過不需要資本,現在疫情的突如其來才意識到企業現金流不充裕的短板,還是需要借助別人的力量。

其實餐飲資本化的大門已經敞開,但傳統餐飲人對于接納資本的準備并不充足。

在遇到疫情之前,傳統餐飲企業在財務、稅法和法務層面普遍是比較差的。當疫情當下想尋求資本合作的時候,卻發現各項規范都不合規時,這種情況談成資本的情況很難。

餐飲行業體量很大,但各項都規范化的餐飲很少,這點相信各位餐飲老板都了然于心。

餐飲行業很多人都能賺錢,但把錢花好比掙錢還難。在對待資本的態度上,認知的革新,用好資本才是一種能力。

首先,認知革新,資本是企業的助力。 在企業經營的各個階段,都會遇到各種各樣的瓶頸,比如供應鏈、標準化、數字化和信息化的水平,但在自由資金無法達成,資本的助推能夠在資金和資源上給予幫助。

喜茶每一次融資,都在補齊企業的短板,構建供應鏈,完善數字化,不斷打破業務邊界,最終成為賽道中頭部品牌。

用好錢、用好人,就同做好產品、做好服務一樣,是一個餐飲與資本合作的重要前提。

其次,堅定戰略,不被資本所操控。 餐飲企業與資本的合作,資本除了錢和人的資源外,甚至會在品牌戰略帶來新的啟發和建議,但是投資人的建議是否適合企業發展,這就要考驗企業主對品牌戰略的堅定。

不被資本所操控,而是讓資本為己所用,才能形成可持續的高速發展。

4 資本更青睞哪些餐飲品類?

什么樣的餐飲企業,更容易獲得資本認可、產生創富神話?

簡單總結為六個字:“好賽道,好企業”。

資本是最聰明的錢,它們只會投那些足夠大,足夠好的品類賽道,以及品類里品牌、商業模式、盈利優秀的的餐飲品牌。

01 好賽道:好品類、好標準化

1)好品類:品類天生就有強弱

天圖資本的馮衛東曾說過:品類,是品牌戰略的起點,是決定價值的天花板。 選擇一個好品類,也就是投資人常說的選擇一個好賽道,賽道的市場份額決定了品類成長的天花板。

因為品類天生就有強弱,品類的強弱決定了消費需求不一樣。就比如賣一雙球鞋,消費者會特別關注品牌,但買一雙拖鞋就不太會關注品牌。

圖片來源:深圳晚報

為什么都在更換品類定位,例如陳鵬鵬放棄鹵鵝專家重新定位為潮汕菜,從品類的角度思考,鵝肉與潮汕菜相比就是弱勢品類,因為潮汕菜比鵝肉的需求更大,可塑造性更強。

選品類就是選賽道,品類需求大,擁有足夠大的市場容量,是任何一個企業走向成功的根本。

全球市值最大的幾個餐飲品牌基本上都是快餐和休閑餐飲、茶飲,其中,最大的是麥當勞,第二大是星巴克,第三大是肯德基的母公司百勝餐飲。

近兩年,快餐、火鍋、茶飲也是投資人熱衷投資的項目。

其中,快餐業態是中式餐飲中最高頻、剛需的品類,細分品類多,發展空間很大;火鍋業態是第一大品類,規模最大、增速處在前列的子品類,2019年行業規模超過5300億,超10%的年復合增速;現制茶飲2020年市場規模約1136億元,是高頻且年輕人“精神食糧”的好賽道。

2)好標準化:入門簡單、快速拓展

餐飲品牌的標準化程度越高,賽道上限越高,復制擴張越快。

從資本融資的品牌來看,餐飲喜愛投資快餐、火鍋、休閑小吃、茶飲的賽道,恰好是因為品類入門簡單,無需廚師,好標準化,能夠實現快速拓展。

并非是說餐飲企業不青睞正餐,而是正餐極其依賴廚師,復雜性太大,規模復制起來會很慢,就算成功上市了,正餐企業的市值流通也不強。

比如準備上市的正餐綠茶餐廳和火鍋的海底撈為例(拋開資金因素),綠茶去年一年開店23家,但海底撈新開了544家,相差68倍。這就是品類可標準化程度之間的明顯差別。

品類的強弱、可標準化程度、可拓展規模的因素,其實給投資人和創業者指明了方向。

當然,不是說除了火鍋、茶飲、快餐、休閑小吃等品類外,就沒有品類值得做了。

其實這兩年資本還青睞燒烤、烤魚、酸菜魚等休閑餐賽道,這些賽道擁有不少優質的頭部品牌,區域品牌,商業模式也得到市場驗證,剛好缺資本推一把。

02 好企業:品牌力、盈利模式、供應鏈

好企業的前提是什么?

綜合來看有三點,一是品牌效應,二是商業模式的盈利可持續性,三是完善的供應鏈,這些都是品牌核心的競爭力。

1)品牌效應決定投資價值

品牌在品類中所占據的位置也決定了投資價值。 一般特別優秀的企業,基本上身邊都已經圍了三四十家資本,譬如,喜茶、奈雪的茶這類型頭部茶飲品牌。

融資已經到最后階段,大部分的資本也很難再進入,所以很多資本逐漸向腰部品牌傾斜。

為什么資本會更青睞頭部,因為顧客更看重這個品牌的價值。因為品牌號召力越強,消費他的人越多,品牌價值就越大。

可口可樂公司總裁曾說:“即使可口可樂公司把所有的家底都賠光,單憑“可口可樂”這個牌子,也足以東山再起。“這就是品牌效應的價值。

2)商業模式盈利可以持續性

商業模式的可盈利性、可持續性,可盈利的商業模式是持續增長的動力。

從資本的角度來看,資本是逐利的,他們希望能從項目中快速收獲回報,所以他們更傾向于能夠規模化、高增長的項目,盈利模式也是他們衡量一家企業是否擁有發展潛力的標準。

圖片來源:攝圖網

從餐飲企業的角度來看,盈利模式的可復制性,能夠讓品牌在市場上更有競爭力、有效率。

尤其是商業模型、產品結構、選址渠道等形成清晰模式后,企業跑起來就會很快,從而形成持續增長的動力。這時候就算你沒有接觸資本,資本也會自動找上門。

3)供應鏈是核心壁壘

品類規模化的基礎,取決于供應鏈的供給能力。 資本是追求規模擴張的,但供應鏈不成熟,產業體系不完善,極難規模化。

所謂“兵馬未動,糧草先行”,品牌未來的發展有多快,開疆擴土的半徑有多大,都要看供應鏈的實力有多強。

比如,楊國福麻辣燙2010年至今,在哈爾濱、上海等地建立9個物流基地,2018年在四川成都斥巨資投建工廠,該廠的生產規模可滿足1.2萬家門店的調味尋求。這樣看來,楊國福是沖著開上萬家店的目標去的。

餐飲頭部企業帶動整個供應鏈的發展,更多的餐飲品牌也深耕供應鏈,將其變成構建品牌的壁壘,同時也帶來了供應鏈企業的創富機會。比如海底撈帝國中的頤海國際,一家市值超千億的港股上市公司。

資本青睞供應鏈實力強的餐飲企業,同時也讓供應鏈企業本身,也成為了投資風口。

2020年,是餐飲供應鏈爆發的一年。

全年115起融資項目中餐飲供應鏈項目中,有17家供應鏈企業獲得投資。

鍋圈食匯融資次數

圖片來源:企查查

鍋圈食匯、望家歡、懶龍龍去年和今年分別獲得大額融資,其中鍋圈食匯今年3月完成D輪融資,融資金額達到3億美金;望家歡也于今年2月完成B+輪融資,融資金額達到8億人民幣,是今年目前餐飲領域的融資明星。

過去投資人不愿意投資餐飲,是因為餐飲行業不規范、數據不透明。隨著移動支付、saas系統的普及,餐飲行業正在從不透明向數字化轉變,各項數據更加清晰透明。

另一層面,國家推行雙循環的政策背景下,作為大消費領域的餐飲消費的勢頭在增長,行業定是有大機會的。

尤其是在A股實行注冊制、港股H股全流通,創業板也迎餐飲企業上市,餐飲企業登陸二級市場的路徑越來越多,也產生很多可能性。

?結語

記得曾經風投明星“吃個湯”,用不到兩年時間,3輪融資上億,可最終一起化為泡影,現在回想起這個案例仍十分感慨。

創始人詹楚烽14歲開始做粵菜廚師,15歲掌勺,雖然很勵志,但終究沒有操過大盤,經驗不足,拿到融資快速做大反而是害了他。

往后走,餐飲行業就是精英創業的時代。除了把飯做好,善用資本是餐飲老板重要的戰略能力。如何用好資本,將是傳統餐飲人將面臨的極大挑戰。

未來餐飲與資本的合作會越來越多,如何不被資本操控,讓資本為己所用,并通過資本的力量不斷地擴張規模、完善體系,創造真正可持續的偉大公司。

資本是你的助力,不能停留在過去的認知中。

資料參考:

1、29歲,喜茶創始人身家40億/投資界

2、餐飲融資兇猛,“好企業都有三四十家資本盯著”/華東商業地產匯

3、加華資本宋向前:未來10年,餐飲將迎來最好的投資機遇/紅餐網

4、優勢資本鄭翔洲:資本不會投資好產品,只會投資好企業/紅餐網

5、資本追捧,新店猛開,疫情下的餐飲業超出你的想象/華商韜略

6、天圖馮衛東:中國千億級餐飲上市公司機會涌現!/有味財經

7、巴奴、豐茂、阿甘背后的男人:餐飲資本化曙光已現/億歐網

*免責聲明:在任何情況下,本文中的信息或所表述的意見,均不構成對任何人的投資建議。

寫評論

0 條評論