為何萬億級的團餐及供應(yīng)鏈賽道,沒有中國500強?

胡茵煐 · 2021-01-26 16:57:24 來源:紅餐網(wǎng) 4348

本期導(dǎo)讀:

中國市場之大,大到某些萬億級的賽道還待開墾。

前景如此可觀的賽道上,玩家無數(shù),競相較量,但也賦予競爭者更多的機會。

2019 年餐飲收入規(guī)模達 4.67 萬億元,預(yù)計2024年中國餐飲業(yè)規(guī)模有望達到7.16萬億。*數(shù)據(jù)來源《2020-2026年中國餐飲食品行業(yè)市場競爭狀況及投資前景預(yù)測報告》

在預(yù)計7萬億的餐飲市場里,仍有些餐飲巨頭還不被人知曉,更有一些餐飲企業(yè)在某個領(lǐng)域、某塊市場里悶聲賺大錢。

中國餐飲市場足夠大,大到整個餐飲上中下游都有賺錢的機會,或許我們花費太多精力去研究熱門賽道的風(fēng)口,卻忽略團餐、供應(yīng)鏈的品類藍海。

今天與各位討論團餐、供應(yīng)鏈賽道的領(lǐng)頭羊,雖說他們并未曝光在鎂光燈下,卻悄悄地贏得了站點。

1 餐飲百強里的團餐黑馬

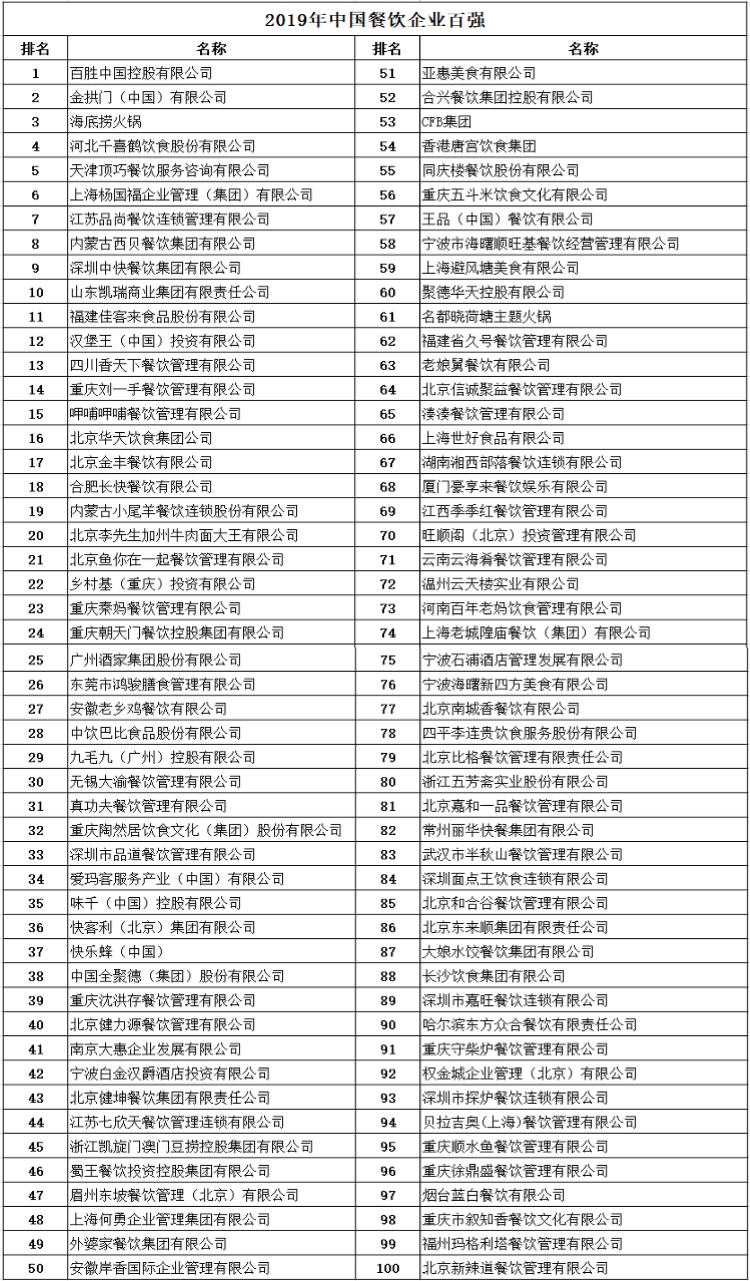

2019年中國餐飲百強企業(yè)榜單中的百強企業(yè)營收只占到全國餐飲收入的7%,足以可見餐飲產(chǎn)業(yè)集中化程度不高,市場大到可以容得下更多的優(yōu)秀企業(yè)。

圖片來源:中國餐飲行業(yè)協(xié)會

在4.6萬億的餐飲市場里,有這樣一個領(lǐng)域占據(jù)將近1/3的市場份額,卻常年處在聚光燈之外,鮮少被人討論。

但它又無處不在,在政府機關(guān)、企業(yè)、學(xué)校、大型活動的食堂,甚至是飛機和高鐵的飯盒,幾乎都要與它打交道。

它便是團餐。據(jù)艾媒咨詢資料顯示,2019年團餐市場規(guī)模占到1.5萬億元,是個萬億級的超級市場,賽道又寬又長,頭部選手卻寥寥無幾。

在國內(nèi),團餐百強企業(yè)市場集中程度僅有5%,在美國,團餐前五強就占有80%的市場份額,日韓前五強也占有60%。

而且在中國百強團餐企業(yè)中,營收超過30億的企業(yè)只有3%,營收百億以上只有一家。相較而言,中國團餐市場依舊非常分散,頭部品牌也并不拔尖,具有巨大的開發(fā)潛力。

目前除了南方的中快,北方的千喜鶴,大量的中小型團餐企業(yè)還都是“小、散、弱”,沒有正真一家覆蓋全國范圍的團餐企業(yè)。

01 北有千喜鶴

千喜鶴集團,1993年成立,目前業(yè)務(wù)分布全國31個省、直轄市、自治區(qū)。據(jù)集團官網(wǎng)數(shù)據(jù)顯示,2019年集團餐飲產(chǎn)業(yè)鏈收入376億元,其中團餐收入161億元。

2019年百強榜單中位于第四位,僅次于海底撈,也是團餐品牌里唯一的年收入過百億的企業(yè),但品牌依舊不如社會餐飲那般高光。

千喜鶴集團幾乎承擔了全軍3/4的軍事院校、3/5的武警院校和2700余家大型企業(yè)、地方院校、政府機關(guān)及醫(yī)院等的后勤食堂工作,每日為600多萬人提供一日三餐的飲食服務(wù)工作。

創(chuàng)始人有著一段傳奇的人生經(jīng)歷。千喜鶴創(chuàng)始人劉延云,農(nóng)專畢業(yè)之后回到老家政府機構(gòu),做著令人羨慕“鐵飯碗”工作,但不愿過一眼望到頭的生活,1993年他辭掉公務(wù)員工作,帶著7千元到石家莊創(chuàng)業(yè)。

同年9月,他在石家莊開辦“正義糧油公司”,從一家到十幾家門店,幾乎壟斷了石家莊市橋西批發(fā)市場。1998年成立了千喜鶴食品有限公司,生產(chǎn)饅頭、花卷等主食,一個月就鋪設(shè)500多個饅頭銷售點。

同年底,他遇到一次千載難逢的機會,獲得石家莊陸軍學(xué)院食堂的投標機會。

團餐的生意看似簡單,但要給政府、學(xué)校、醫(yī)院做,沒點關(guān)系也不行。由于他本身就與學(xué)院食堂有糧油業(yè)務(wù)來往,再加上品牌在當?shù)氐挠绊懥Γ芸焱ㄟ^軍區(qū)的考察,順利接下軍事學(xué)院食堂。

憑借這個機會,千喜鶴快速打開團餐的大門,用不到三年時間,千喜鶴就切下市場3/4的軍事院校團膳市場。借勢而上,又用不到三年時間,拓展100多所院校和事業(yè)單位。

圖片來源:攝圖網(wǎng)

2017年,集團業(yè)務(wù)再次進行業(yè)務(wù)拓展,創(chuàng)立禧云國際,它是國內(nèi)團餐產(chǎn)業(yè)鏈一站式企業(yè)服務(wù)平臺,成立一年就獲得螞蟻金服、鼎暉投資、口碑網(wǎng)2億美元的融資。

禧云國際搭建整個團餐的生態(tài)鏈服務(wù),有禧云世紀品牌為中小型團餐提供品牌支持,有禧云千鏈提供團餐食材的供應(yīng),有禧云食安為團餐食品安全做保障,而禧云管理咨詢和禧云信息則是為團餐提供培訓(xùn)和信息支持。

作為唯一過百億的團餐品牌,千喜鶴抓住團餐井噴的機遇,是當之無愧的團餐行業(yè)領(lǐng)頭羊。

02?南有深圳中快

深圳中快集團,2018年以黑馬之勢取得餐飲百強第七名的位置,在此之前從未入榜。

與千喜鶴不同,深圳中快業(yè)務(wù)更聚焦于高校、中學(xué)、醫(yī)院等事業(yè)單位的團餐。

目前,中快團餐旗下?lián)碛小爸锌臁薄ⅰ爸泻獭薄ⅰ爸锌怠钡缺姸嗥放疲泻淌蔷劢怪行W(xué)基礎(chǔ)教育的餐飲品牌,和定位高校市場的中快餐飲,以及面向醫(yī)院團餐市場的中康餐飲,一起構(gòu)成了中快的三大業(yè)務(wù)板塊。

同時,中快集團還孵化了小吃品牌面夫子、三叔公、小米姑娘等檔口品牌,不僅在中快自有品牌里發(fā)展很好,同時還輻射其他團餐企業(yè)的餐廳。

據(jù)官網(wǎng)顯示,中快已承包與托管全國800余所學(xué)校和1000家企業(yè)食堂,其中包括清華大學(xué)、復(fù)旦大學(xué)、香港中文大學(xué)等高校,每天為500多萬人提供餐食。

中快集團創(chuàng)始人李平金是江西普通農(nóng)家的小孩,家中兄弟姐妹八人,他是老大。

自古以來都是長子當家,所以自小便要承擔照顧家里責(zé)任,放牛、打豬草、砍柴,凡是力所能及的事,他都帶頭干。

中快集團創(chuàng)始人、董事長李平金

圖片來源:團餐頭條

16歲當過礦工,20歲被選送到桂林冶金地質(zhì)學(xué)校進修,21歲被調(diào)到德興銅礦探會戰(zhàn)指揮部任秘書,后任江西有色地質(zhì)勘查局總務(wù)處處長。

雖然在政府機關(guān)做處長,但依舊解決不了兄弟姐妹的工作,以及家里住房問題。為此,他選擇出去闖蕩。

起初,李平金在貴溪縣承包鄉(xiāng)鎮(zhèn)企業(yè)銅都服務(wù)大樓,因為有后勤管理的工作經(jīng)驗,承包當年就實現(xiàn)了盈利,完成了為父親在老家建房的夢想。

1994年,與弟弟李四星承包了當時江西最大的小商品批發(fā)市場工商處的食堂,從此與食堂結(jié)緣。

圖片來源:攝圖網(wǎng)

1995年,參與江西科技學(xué)院食堂招標失敗,便在學(xué)校周圍開了家星星餐廳,等待機會。沒想到學(xué)生絡(luò)繹不絕,甚至還有學(xué)生翻墻出來吃飯。

此番驚動學(xué)校領(lǐng)導(dǎo)親自前來考察,嘗下來的確比食堂做得好,于是便同意把學(xué)校其中一個食堂交由他來做,至此打開校園食堂承包之路。

短短幾年,中快在江西經(jīng)營的食堂達到20家。2004年,中快收購深圳興聯(lián)興餐飲公司,正式走出江西市場,開啟企業(yè)發(fā)展的新紀元。

誰都不會料到,如今中快集團全國已成立17家工廠、41家分公司與31家配送中心,不斷擴大業(yè)務(wù)版塊與規(guī)模,大有成為團餐領(lǐng)軍品牌之勢。

03 區(qū)域霸主:金豐、快客力、麥金地等

餐飲百強中團餐企業(yè)有13家上榜,就行業(yè)份額來講,國內(nèi)前十家的團餐企業(yè)收入還不到行業(yè)的5%。

與日韓歐美國家團餐市場60-80%的市場集中度對比,中國團餐還是個巨量的螞蟻市場。

截止2018年上半年,中國超過80%的團餐企業(yè)只在某一省市運營,跨區(qū)域與全國的團餐企業(yè)不足20%。

國內(nèi)團餐市場雖大,但經(jīng)營分散,專業(yè)度不強,這些依舊是困擾團餐企業(yè)發(fā)展的問題。

外企團餐品牌康帕斯、愛瑪客、索迪斯,早早窺見中國團餐市場的機會,從90年代改革開放時期就打入國內(nèi)市場,利用現(xiàn)代化的管理思維,率先占領(lǐng)一部分團餐份額,美國的愛瑪客更是拿下2008年奧運會團餐的供應(yīng)機會。

國內(nèi)除了千喜鶴、中快之外,各區(qū)域市場也有各自的團餐“霸主”。

京津冀地區(qū)有金豐、快客利、健力源等團餐品牌,長三角區(qū)域有上海的麥金地、綠捷,安徽的長快、蜀王,南下珠三角地區(qū)有東莞的鴻駿膳食。他們作為團餐領(lǐng)域的“腰部企業(yè)”,分別取得傲人的成績。

這些團餐品牌中,北京的金豐團餐地位不可小覷。

北京金豐集團主要服務(wù)于政府、機場、銀行等政府機關(guān),除了北京市場,跨區(qū)在上海、廣州、天津、成都等地做經(jīng)營,還曾是奧運會、國慶閱兵、世博會的榮譽服務(wù)商。

再是北京的快客利,成立于1994年,據(jù)官網(wǎng)數(shù)據(jù)顯示,一年收入超過23億,在京津地區(qū)的團餐實力榜單中位居前列。

另外,團餐市場也有專注單一市場的企業(yè),比如上海的麥金地成立十年來一直專注白領(lǐng)市場,業(yè)務(wù)涵蓋高新產(chǎn)業(yè)園區(qū)、政府機關(guān)、大型國企、世界500強四大板塊,早在2015年就已實現(xiàn)10億營收。

雖說近幾年,國內(nèi)團餐產(chǎn)業(yè)一直保持著高增長的態(tài)勢,但與國外幾大團餐巨頭瓜分市場不同,國內(nèi)本土團餐企業(yè)的規(guī)模普遍偏小,大多數(shù)團餐依舊是傳統(tǒng)大食堂的經(jīng)營模式,無論是管理、服務(wù)、品牌…都要遠差于社會餐飲。

再者,海底撈、西貝、云海肴等社會餐飲品牌,早就盯上團餐這塊“肥肉”,紛紛開始布局團餐業(yè)務(wù)。

互聯(lián)網(wǎng)大佬各顯神通,順豐創(chuàng)辦“豐食”,美團建立獨立團餐中心,足可見其布局團餐的野心,傳統(tǒng)團餐企業(yè)將面臨更多挑戰(zhàn)。

總的來說,目前團餐行業(yè)頭部企業(yè)不夠拔尖,腰部企業(yè)比較少,中小團餐千千萬,團餐市場格局未定,就還有很大的機會待開墾,未來還會涌現(xiàn)出更多百億級的團餐企業(yè)。

2 食材供應(yīng)鏈里頭部霸主

“21世紀不是公司與公司之間的競爭,而是供應(yīng)鏈與供應(yīng)鏈之間的競爭。” 這句出自英國經(jīng)濟學(xué)家馬丁·克里斯多夫。

得供應(yīng)鏈者得天下,餐飲下半場的競爭,取勝關(guān)鍵在于品牌的供應(yīng)鏈。

國家統(tǒng)計局數(shù)據(jù)顯示,2019年我國餐飲市場規(guī)模為4.6萬億元。假設(shè)按照餐飲平均30%-40%的原材料成本來測算的話,餐飲供應(yīng)鏈市場規(guī)模至少能達到1.38-1.8萬億元。

這塊萬億級別的“蛋糕”,恰恰還沒有出現(xiàn)絕對的王者,還是座大金礦等待挖掘,但其實早有人盯上這門生意,并加緊速度開始布局生意版圖。

隨著國內(nèi)基建、互聯(lián)網(wǎng)、物流體系的不斷完善,餐飲食材供應(yīng)鏈行業(yè)格局初現(xiàn),每條細分賽道里都出現(xiàn)領(lǐng)先的供應(yīng)鏈品牌。

從不同領(lǐng)域來看,餐飲供應(yīng)鏈初步可以分為幾類:

第一類:B2B的生鮮平臺, 比如針對中小餐飲商戶的美菜網(wǎng)、美團的快驢、餓了么的有菜,以及服務(wù)于農(nóng)貿(mào)市場及中小零售商的互聯(lián)網(wǎng)平臺的宋小菜。

第二類:從傳統(tǒng)餐飲企業(yè)裂變而來的供應(yīng)鏈品牌,擁有中央廚房以及產(chǎn)品研發(fā)能力, 比如海底撈的蜀海供應(yīng)鏈,主要服務(wù)于大中型連鎖餐飲客戶。

第三類:專注某一賽道的餐飲供應(yīng)鏈 ,比如服務(wù)團餐食材供應(yīng)商的望家歡,專注于凈菜供應(yīng)的裕農(nóng),以及真功夫旗下的快餐供應(yīng)鏈功夫鮮食匯。

第四類:單一品類食材供應(yīng)鏈, 比如專注餐飲爆品垂直的食材供應(yīng)鏈的信良記,定位火鍋燒烤一站式的食材超市的鍋圈食匯,速凍產(chǎn)品供應(yīng)鏈的千味央廚、安井、三全……

這些餐飲供應(yīng)鏈企業(yè),或多或少都在對標全球最大食材供應(yīng)商Sysco。

Sysco是全球最大的生鮮配送企業(yè),是餐飲供應(yīng)鏈里的航空母艦。據(jù)資料顯示,其2020財年二季度營收達150.25億美元,公司市值曾超400億美元。

中國餐飲市場與美國相當,但尚未出現(xiàn)如此規(guī)模的供應(yīng)鏈龍頭企業(yè),誰都機會成為中國的“Sysco”。

這些供應(yīng)鏈品牌在各自賽道里快速布局當中,但食材供應(yīng)鏈領(lǐng)域很大,賽道分散。向上考驗把控程度,向下考驗服務(wù)能力,同時還考驗物流、信息化能力。

所以說,這既是個大生意,同時也是個慢生意,需要花精力、花大成本做投入重資產(chǎn)行業(yè)。

筆者在供應(yīng)鏈品牌中挑選幾個比較亮眼的品牌講講,看它們?nèi)绾螛?gòu)建品牌商業(yè)版圖的。

01 餐飲供應(yīng)鏈頭部:蜀海供應(yīng)鏈

蜀海供應(yīng)鏈最初是依托海底撈的中央廚房而設(shè),原先只是海底供應(yīng)鏈部門,僅為海底撈提供食材采購、凈菜加工等服務(wù)。

2011年正式成立開放平臺,2018年銷售額約50億元。2015年,蜀海供應(yīng)鏈獲得永輝的注資,讓其能借助永輝直采優(yōu)勢與資源,以更低的成本拿到一手的食材,使得蜀海供應(yīng)鏈獲得更高的溢價權(quán)。

圖片來源:蜀海供應(yīng)鏈官網(wǎng)

海底撈通過在產(chǎn)業(yè)鏈各個環(huán)節(jié)的關(guān)聯(lián)公司形成對產(chǎn)業(yè)鏈較強的控制力,上游通過扎魯特旗海底撈供應(yīng)食材,而蜀海供應(yīng)鏈采購、加工和倉儲配送。

蜀海供應(yīng)鏈通過將食材在中央廚房內(nèi)進行加工,以標準化的半成品輸出,然后再經(jīng)冷鏈送至下游的中大型餐飲企業(yè)手中,形成了一套完全標準化流程。

不少餐飲企業(yè)都喜愛與蜀海進行合作,因為極大解決餐飲行業(yè)的效率成本,提升后廚作業(yè)效率,解決餐飲行業(yè)標準化的痛點。

據(jù)官網(wǎng)顯示,如今蜀海供應(yīng)鏈合作的客戶超過300個,其中不乏一些知名品牌,如7-11,九毛九、胡大、豐茂烤串等品牌。同時,已經(jīng)建成覆蓋全國22個城市的冷鏈物流中心,以及超2000余輛物流車輛。

海底撈創(chuàng)始人張勇曾提到過:我們最強的地方其實是供應(yīng)鏈。

蜀海供應(yīng)鏈是保證穩(wěn)步開店的核心支持,依靠不斷新增的海底撈門店數(shù)為供應(yīng)鏈造血,同時為各類餐飲商戶提供一站式供應(yīng)鏈支持,則擴張其毛細管。

傳統(tǒng)餐飲企業(yè)孵化出的餐飲供應(yīng)鏈的品牌,既能完成自我造血,同時還能實現(xiàn)外部生意引流,這在行業(yè)算是極少數(shù)。

02?團餐供應(yīng)鏈領(lǐng)頭羊:望家歡、彩食鮮

望家歡是國內(nèi)最早建立農(nóng)產(chǎn)品商貿(mào)物流一體化的企業(yè),從農(nóng)產(chǎn)品種植、冷鏈配送、凈菜加工、食堂承包都有涉獵,是專注團餐供應(yīng)鏈賽道的佼佼者。

2020年3月,望家歡獲得美團旗下龍珠資本與隱山資本6億元人民幣的B輪融資。

團餐供應(yīng)鏈,即是給集體用餐的機關(guān)政府單位、學(xué)校食堂的團餐品牌提供相應(yīng)服務(wù)的公司。

團餐行業(yè)規(guī)模不小,上文筆者也曾提到過,這個1.2萬億級市場規(guī)模的品類,那么團餐供應(yīng)鏈自然也是條好賽道。然而在這賽場上,望家歡無疑是其中最有競爭力的。

望家歡創(chuàng)業(yè)25年,異常低調(diào),幾乎不接受任何采訪,網(wǎng)上鮮少能查詢到品牌相關(guān)信息。那么這家企業(yè)究竟有何能力?

從2016年開始,望家歡開放合伙人模式。三年后,望家歡在全國擁有130家分公司,現(xiàn)在全國擁有20萬畝農(nóng)業(yè)生產(chǎn)基地,代理了全國200多個食品品牌,全國服務(wù)近2萬家大型客戶。

作為團餐配送賽道的領(lǐng)頭羊,望家歡每年營業(yè)額超20億元,團餐配送業(yè)務(wù)幾乎占據(jù)整個華南市場,而此次融資合作讓其有充足的彈藥向全國市場進軍。

圖片來源:望家歡官網(wǎng)

望家歡過去在供應(yīng)鏈建立了全國源采平臺,據(jù)虎嗅網(wǎng)的資料,2018年,占比銷售80%的蔬菜品類已經(jīng)實現(xiàn)單品基地化,自主開發(fā)的采購平臺打通供應(yīng)商、倉配人員與客戶三者的隔閡,實現(xiàn)全流程的信息化。

與很多平臺單純的撮合模式不同,這個平臺實際上已經(jīng)滲透到上游下游,將物流信息進行了整合。

要不然資本也不會把目光投向望家歡,業(yè)內(nèi)曾有人提到,望家歡完全具備成為中國sysco的潛力。

與望家歡不同的是,彩食鮮是從永輝集團業(yè)務(wù)中分割出來的一個版塊,針對團餐、中大型餐飲企業(yè)的食材供應(yīng)鏈。

雖然是分割出來的業(yè)務(wù),貢獻營收也并不低。根據(jù)公告,2019年,彩食鮮實現(xiàn)營收達31.94億元。截至2020年9月30日,彩食鮮的營收已達30.80億元,已接近去年2019年的總和。

2020年12月11日,彩食鮮拿到了高達10億人民幣的A輪融資,投資方有中金資本旗下基金和騰訊領(lǐng)投,以及景林投資、招商銀行等多個大牌資本跟投,儼然成為2020年全年的“融資之王”。

彩食鮮將業(yè)務(wù)分為三塊,其一,為全國永輝門店供應(yīng)生鮮商品;其二是面向餐飲、醫(yī)藥、教育、政府機關(guān)等300多家提供企業(yè)服務(wù);其三是開通微信商城,布局消費者和企業(yè)兩端的業(yè)務(wù)。

首先,依托全國400多家永輝超市的基底,再加上與百盛餐飲、千喜鶴等團餐品牌,以及中國工商銀行、移動等企業(yè)單位達成合作,生鮮采購量相對穩(wěn)定,使得彩食鮮能夠保證經(jīng)營體量,從而向上游獲取溢價能力。

其次,因為商品品類豐富,能吸引更多下游B端餐飲客戶,加上有團餐、事業(yè)單位、高等院校做基礎(chǔ),能夠保障其的自我造血。

事實上,專注于餐飲的供應(yīng)鏈企業(yè)也并非只有這兩三家,不過這幾家背靠的資源和已成熟的運營模式,不得不引起大家關(guān)注。

3 餐飲市場崛起帶來的新戰(zhàn)場

2019年全國餐飲收入46721億元,同比增長9.4%。自2015年起,全國餐飲收入保持著兩位數(shù)穩(wěn)定增長。

2019年,消費對經(jīng)濟增長貢獻率57.8%,拉動GDP增長3.5個百分點,而餐飲市場規(guī)模持續(xù)擴大,是拉動國家內(nèi)需市場的重要力量。

短期內(nèi)餐飲行業(yè)的崛起,將會給更多餐飲領(lǐng)域的品牌廝殺帶來新戰(zhàn)場,團餐、餐飲供應(yīng)鏈亦是如此。

那么為什么這兩個領(lǐng)域有萬億級的市場規(guī)模,但同時又難出現(xiàn)領(lǐng)頭羊呢?

01 需求決定市場

市場的內(nèi)在運行決定市場走勢,需求越強烈,市場就越大。

團餐與社會餐飲不同,需求非常穩(wěn)定,在固定時間、固定的地點,以固定的標準和價格為固定的人群提供餐食,在經(jīng)營、消費、市場等方面有自己的特殊性。

從中國團餐市場規(guī)模來看,的確非常強大 ,業(yè)內(nèi)人士曾推斷過,團餐主要覆蓋人群在3億左右,人群體量相當于美國總?cè)丝凇?

再從餐飲供應(yīng)鏈的角度來看,餐飲企業(yè)占比30-40%食材成本中,近九成是生鮮食材,不到一成是米面糧油、酒水飲料等食品或加工品,那么也就代表食材供應(yīng)鏈是個接近萬億級規(guī)模的市場 。

02?行業(yè)發(fā)展仍處于早期

雖說從90年代開始,餐飲行業(yè)慢慢開始連鎖化經(jīng)營道路,成就不少全國知名的大連鎖,但就團餐、供應(yīng)鏈行業(yè)成熟度來看,依舊是未被完全開發(fā)的市場,是餐飲行業(yè)少有的藍海。

盡管團餐發(fā)展起步很早,但依然處于發(fā)展初期階段。 據(jù)艾媒咨詢數(shù)據(jù)報告顯示,截止2018年上半年,中國超過80%的團餐企業(yè)只在某一省市運營,其中還有近一半的企業(yè)經(jīng)營范圍僅覆蓋某一城市,規(guī)模小、服務(wù)范圍有限,跨區(qū)域與全國運營的團餐企業(yè)不足20%。

因為市場大但分散,頭部不夠拔尖,中腰部企業(yè)少,小一些品牌各自占山為王,中國團餐規(guī)范化和標準化程度低,依舊處于百家爭鳴的狀態(tài) 。

而隨著互聯(lián)網(wǎng)思維的滲透和餐飲供應(yīng)鏈的改革,團餐市場也面臨結(jié)構(gòu)性的改革,在這樣變革下,誰都有機會成為團餐領(lǐng)域的領(lǐng)頭羊。

再來看餐飲供應(yīng)鏈領(lǐng)域,這又是另外一塊肥沃的土地,各路神仙來打架,有互聯(lián)網(wǎng)巨頭、行業(yè)頭部以及創(chuàng)業(yè)者,大家都看準這塊市場背后巨大的商機。

雖說餐飲供應(yīng)鏈是風(fēng)口,玩家眾多,但整體發(fā)展差強人意,相對于發(fā)達國家,我國的食材供應(yīng)鏈還處于早期。

食材供應(yīng)鏈管理理念落后,中餐食材復(fù)雜,難以標準化的市場需求,供銷兩頭小而散,交易環(huán)節(jié)多,加之本身成本高、損耗大、品控難,以及人才短缺,種種因素依舊是困擾食材供應(yīng)鏈發(fā)展的問題。

結(jié)語 ??

前景如此可觀的賽道上,玩家無數(shù),競相較量,但也賦予競爭者更多的市場機會。

這些萬億級的賽道開始涌現(xiàn)許多優(yōu)秀的企業(yè),對于我國餐飲團餐、供應(yīng)鏈等等行業(yè)的發(fā)展,我們不妨報以更大的期待。

相信這個萬億級市場,能夠容得下很多個上市企業(yè),未來也會出現(xiàn)中國版的sysco供應(yīng)鏈企業(yè)。

資料參考:

1、如何為顧客提供新鮮食材?蜀海打造供應(yīng)鏈標桿/燕首席

2、美團領(lǐng)投望家歡6億B輪融資!團餐賽道或迎爆發(fā)/新農(nóng)堂

3、美團戰(zhàn)投望家歡背后,食材供應(yīng)鏈的魅力與挑戰(zhàn) |專訪泰合資本董事付超平/資本偵探

4、獨占餐飲大盤1/3!團餐業(yè)能出幾個海底撈?/有味財經(jīng)

5、為什么三分天下的萬億級團餐沒有中國500強?/新餐見

6、細數(shù)我國萬億級的團餐市場,為何沒有出現(xiàn)獨角獸和500強企業(yè)?/筷玩思維

7、為何餐飲行業(yè)各大巨頭都在布局食材供應(yīng)鏈?/食材品牌觀察

寫評論

0 條評論