30多年速食粥變了,不再只卷八寶粥后,成年輕人的“續命糧”

大君 · 2025-02-24 16:07:33 來源:FBIF食品飲料創新 2908

2024年,娃哈哈被上演激情消費之際,有消費者發現,娃哈哈八寶粥是原料入罐密封后,一瓶瓶獨立高壓煮制而成的,得知這種熟化方式可以實現較少添加或不添加防腐劑,不禁感嘆“原來我們小時候吃得那么好”。

這引發了一波童年回憶殺。部分消費者的記憶,回到了速食粥被娃哈哈八寶粥、南方黑芝麻糊、銀鷺好粥道等主宰的時代。

從1992年泰奇、娃哈哈推出八寶粥算起,速食粥產品已出現30多年,產品幾經演變,如今的速食粥里不僅加滿了海參、燕窩、花膠,就是童年白月光—八寶粥也有著椰香、楊枝甘露、港式甜品風味。

勇敢的人先享受世界,嘗試下單后,“真香定律”上演:“有錢人吃的燕窩我當飯吃”,有年輕人靠速食粥實現燕窩、花膠、人參自由;“打工人天選早餐”,有人“一個月炫10箱”,稱要靠速食粥“續命”;把山姆速食粥買斷貨后,大批年輕人跑到社媒平臺公開喊話山姆“趕緊補貨”……

網友催促山姆補貨速食粥

圖片來源:小紅書@momo

速食粥賽道升溫早有跡象,2020年以來,海福盛、滋時、官棧等一批食品企業相繼加大速食粥業務投入。山姆、盒馬、樸樸超市等零售企業自有品牌也紛紛上架速食粥產品。

根據華創證券報告數據,海福盛2022年銷售規模就已達到3億元以上。[1]滋時2024年僅抖音平臺銷售額就超1億元。[2]

FBIF曾在采訪中獲悉,由于大量企業入局,代工需求急劇增加,代工企業潤康業績連續多年翻倍增長。[3]

為什么速食粥賽道再度成為品牌們的角逐熱地?入局者業績增長背后的邏輯是什么?

01 速食粥,品牌們的大型創新試驗場?

長期以來,速食粥都是不少企業未曾留意的老生意,但近些年卻一反常態,越來越多企業開始關注這門生意。

較早一批推動速食粥“復興”的玩家以食品企業為主,其中海福盛是典型代表。

2020年,海福盛成立,將FD凍干工藝運用至速食粥中,推出凍干粥系列。產品實現開水沖泡5分鐘,即可接近食物現煮狀態。

圖片來源:海福盛

當網友還在為“粥到底是甜的,還是咸的”爭吵不休時,海福盛已吃到咸粥派福利,憑借皮蛋瘦肉粥、排骨菌菇粥、孜然麻辣土豆泥泥粥等咸味粥,長期霸榜天貓速食粥熱銷榜、好評榜第一。華創證券報告顯示,2022年,海福盛銷售規模就已達到3億元以上。[1]

滋時則是甜粥派重要成員之一,產品強調“鮮燉、營養、多膠”,熱衷以桃膠、燕窩、花膠等含天然膠質的食材作為原料,產品包括鮮燉桃膠、生椰燕麥花膠粥、椰香銀耳燕窩粥等甜味速食粥,SKU數量達到15種以上。

圖片來源:滋時

滋時速食粥產品的消費場景不只限于早餐,休閑、禮贈、代餐等均是其主打消費場景,這為滋時打開銷售規模奠定了基礎。2024年,滋時僅抖音平臺銷售額就超1億元。[2]

不同于海福盛、滋時成立伊始即以速食粥業務為主,官棧曾聚焦于海洋滋補品,如花膠、海參等,2022年開始加碼速食粥業務,利用資源優勢及品牌心智,圍繞花膠,推出雙參花膠粥、蓮子石斛金蝶花膠粥、厚乳芋泥花膠粥等產品。

圖片來源:小紅書@棧棧

官棧天貓旗艦店數據顯示,目前花膠粥產品銷量超越花膠滋補品,位居店鋪銷量第一。同時,在天貓花膠暢銷榜上,排在第一的是官棧花膠粥產品(截至2025年2月14日)。

相比食品企業在速食粥產品上SKU數量動輒超過10種,零售企業則是走起了SKU精簡風。山姆、盒馬、樸樸超市等自有品牌速食粥產品,通常不超過5種。

在SKU較少的基礎上,產品上尋找大眾口味公約數、采用性價比策略,成為零售背景企業吸引更多消費者的重要方式。

奶茶粥化,換個思路,粥也可以奶茶化,樸樸超市自有品牌優賜推出楊枝甘露桃膠碗。山姆自有品牌Member's Mark速食粥,則被發現生產商是十二夏天,而同款速食粥在山姆的售價,前者明顯低于后者。

餐飲、藥企等出身的海底撈、滿記甜品、白云山也不例外,紛紛將目光投向速食粥。近期網傳視頻顯示,海底撈養生速食粥新品已正式進入生產線,其中一款產品為美齡燕窩羹。

根據馬上贏數據,2024年速食粥新品達到838個,速食粥賽道成為品牌們的大型創新試驗場。整體來看,產品創新呈現出兩大關鍵方向:

1、奶茶化、甜品化。表現為奶茶、甜品產品元素大量出現在速食粥中,如啵啵、厚椰乳、楊枝甘露等,速食粥與奶茶、甜品的產品邊界模糊化。

2、補品化。各類滋補養生類食材,與藥食同源原料被運用在速食粥中,如花膠、燕窩、酸棗仁等。

兩大創新方向推動了速食粥領域的產品升級,品牌強調產品更健康、營養、美味成為常態。

02 品牌盯上速食粥背后

從1992年泰奇、娃哈哈推出八寶粥產品,到2024年山姆等爭相入局,速食粥賽道跨越30多年依舊保持著對企業的吸引力,原因并不難理解:

其一,早餐場景下速食粥需求相對剛性、高頻。在國人傳統觀念中,早餐極為重要,且習慣喝粥。但現煮費時費力,吃外賣同樣需要花時間等待,并且由于早餐客單價較低,不少外賣的配送費甚至高于餐品,在部分消費者看來,早餐點外賣并不劃算,因此早餐場景下速食粥相對剛需,且較難被外賣替代。

需求剛性、高頻往往意味著用戶粘性更高,可為產品帶來更高的復購率。燒麥品牌一條狗創始人小木曾表示,主打早餐場景為產品帶來了相對不錯的連帶率及復購率,“定位為早餐,產品食用方便,并且口味多樣化,能讓消費者每天換著花樣吃早飯。”[4]

類似的,速食粥玩家通常會推出一組多份、多口味產品,對應著一周的早餐解決方案。

早餐場景外,速食粥主打的另一禮贈場景,對于入局者而言不僅意味著產品有較高的契合度,《2024新年送禮趨勢洞察》報告顯示,近九成消費者關注禮品健康養生屬性,七成收禮人有實際健康需求,“送禮送健康”成禮贈新標準;還意味著可獲得更高溢價。

其二,速食粥賽道有成功案例。娃哈哈于1992年推出八寶粥產品,此后娃哈哈八寶粥迅速向全國市場滲透,銷售規模一路攀升,到2014年娃哈哈生產規模達到57.25萬噸,年銷售額達39億元。[5]

時至今日,八寶粥仍在娃哈哈業績規模中占據重要地位。八寶粥同AD鈣奶、純凈水、營養快線一起,被稱為娃哈哈“老四樣”產品。2024年曾有經銷商表示,盡管娃哈哈每年都發布很多新品,但銷售最好的依然是“老四樣”,而經銷商也更愿意聚焦推廣“老四樣”,培育其成為經典大單品。[6]

馬上贏數據顯示,“近一年(2023年4月—2024年3月)”速食粥業務在娃哈哈的銷售額占比15.7%,僅次于乳飲料排名第二。[7]若參考娃哈哈2023年銷售額512億元,速食粥年銷售規模達到80億元左右。

速食粥同樣曾撐起銀鷺業績增長。好粥道是銀鷺核心產品之一,在市場占據重要地位。2011年雀巢收購銀鷺時,一度有機構分析認為,雀巢希望借此穩定其在中國市場的地位。[8]2013年,好粥道與另一主力產品花生牛奶助力銀鷺營收一度達到111億元。[9]

其三,順應食品健康化趨勢,且品類進入門檻低。

速食粥品類與中式養生理念契合度高,在傳統認知中,喝粥與養脾胃、滋補、養顏等關聯性強,也就是說品類健康化認知培育成本相對較低,疊加品類特性易于加入各類“健康化”原料,在食品健康化趨勢催化下,速食粥迎來發展新機會。

此外,生產端產業成熟,代工及產品研發難度相對較低,如滋時、山姆、海底撈、麥德龍、盒馬、樸樸超市等均是合作代工企業,選擇輕資產先行。[10]另一方面,速食粥傳統巨頭多聚焦于線下,抖音、天貓、拼多多等為新入局者提供了早期錯開渠道競爭的機會。

代工企業潤康副總經理官玉羚向FBIF透露,作為供應商,潤康能明顯感受到包括速食粥在內的中式養生食品市場增量,及部分品牌的高增長。[3]由于下游入局者與訂單持續增加,目前潤康每半年即進行一次產能擴充。官玉羚判斷,未來入局者還將繼續增多。[3]

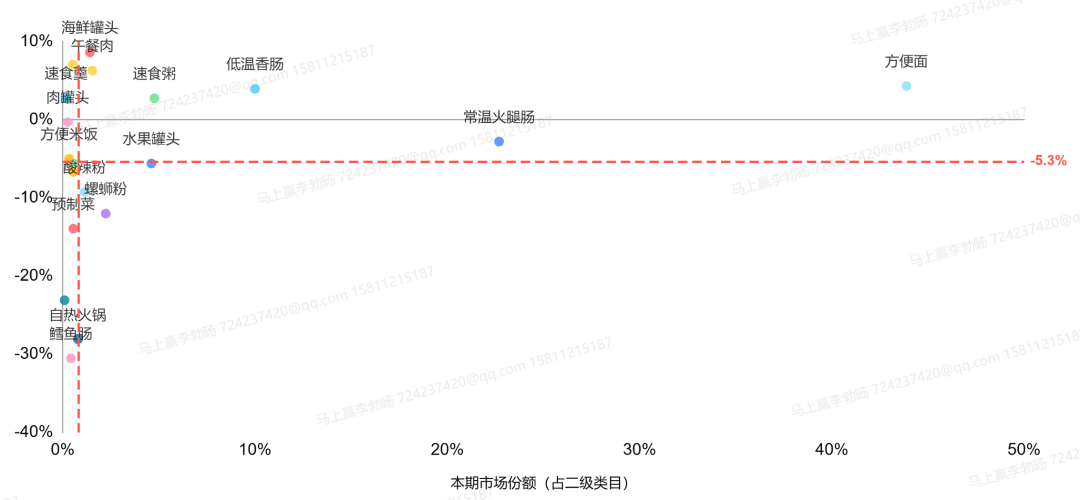

另據馬上贏數據,速食粥在方便速食賽道中表現亮眼,市場份額排名靠前,且是賽道內為數不多仍然保持正向增長的品類。

圖片來源:馬上贏

圖片來源:馬上贏

03 新消費場景、新渠道為速食粥“復興”添柴加火

到目前為止,國內速食粥市場依然由傳統品牌主導。馬上贏數據顯示,CR5集團的娃哈哈、銀鷺、達利、泰奇與同福共同占據了速食粥市場88.32%的份額。

CR5集團創立時間相近,都是上世紀80年代末到90年代初。其中娃哈哈、銀鷺、泰奇均是在1992年前后推出八寶粥產品,也是最早一批推出速食粥的企業。在全國基本實現吃飽飯不久的年代,八寶粥兼備美味與稀缺屬性。

各家速食粥產品一路高歌猛進,背景是中國浩浩蕩蕩的城市化浪潮,在進城務工的火車上、機器轟鳴的工地上、年節互贈的禮盒中,速食粥都是熟面孔。

業績高增局面在2015年出現變化。這一年,銀鷺業績下滑,2016年則出現兩位數下降,截至2019年速食粥銷量繼續下降,銀鷺銷售額跌至7億瑞士法郎(約57億元人民幣)。[11]

增勢改變之下,銀鷺曾試圖力挽狂瀾,2019年推出臻養粥系列新品,原料使用新疆紅棗及寧夏枸杞,布局高端速食粥領域,但依舊難以阻止業績下滑趨勢。

彼時,在城市化進程中,物質需求得到很大程度上的滿足,伴隨消費升級,八寶粥稀缺性逐漸消失。

相較老玩家傾向在產品上下功夫,新玩家最明顯的不同是,重新審視速食粥與各場景的關系,加入補品、奶茶產品元素背后,不僅僅是對美味的追求,還有對奶茶所占據的下午茶場景、休閑場景,與備受年輕人關注的養生場景的觸達。

消費場景增加,進而驅動品類空間擴大。

新玩家在尋求市場份額擴大方面,也呈現出明顯不同。速食粥早期發展階段,不乏老玩家在培育大單品過程中比拼成本優勢及在線下渠道深耕,反復廝殺后最終獲取較大的市場份額。

而新入局者則是更加重視山姆、盒馬等會員超市與新零售渠道,以及抖音等線上新興渠道,通過提高對此類渠道的滲透力度,提升銷售額。

以滋時為例,蟬媽媽數據顯示,2024年滋時在抖音平臺投入力度繼續增加,無論是關聯達人數、關聯視頻數,還是關聯直播場次都翻倍增加。高投入對應著高增長,2024年滋時抖音平臺銷售額同比增長307.5%,達到1.4億元以上。[2]

不只是滋時,提高投入力度的小元燕、宮禧燕、王老吉2024年抖音平臺銷售額分別同比增長235.74%、49.32%、213.97%,均達到5000萬元以上。[2]與此同時,在抖音平臺近一年速食粥排行榜前十中,老玩家中僅有娃哈哈入榜,且排名第10。[2]

某種程度上來說,速食粥市場格局仍未完全確立。馬上贏數據同時顯示,2024年CR5中的銀鷺、達利、同福市場份額均有所下降。新老玩家正在經歷重新洗牌。

參考來源:

[1]數據來源于華創證券《新式速食行業深度研究報告:千帆競發,錯位突圍》報告

[2]數據來源于蟬媽媽

[3]大君,《元氣森林們盯上的“中式養生”食品賽道,“跑出百億元大單品是大概率事件”?》,2024年9月27日,FBIF食品飲料創新

[4]《一年賣出2億元燒麥,成類目第一,一條狗Doge創始人揭秘如何拿下年輕人》,2024年7月24日,FBIF食品飲料創新

[5]《八寶粥年銷額高達39億 娃哈哈看好市場再推新品》,2016年12月14日,中國輕工業信息網

[6]李振興,《700億!?娃哈哈經銷商會議:拉齊了十年前業績》,2024年11月,中華網財經

[7]南瓜馬,《娃哈哈的“配料表”:63%乳飲料、16%八寶粥、5%包裝水與其他》,2024年3月11日,馬上贏情報站

[8]金貽龍、蔣政,《雀巢謀劃出售銀鷺核心業務 昔日“飲料黑馬”何去何從?》,2020年5月2日,中國經營報

[9]錢瑜、白楊、王曉,《再戰即食賽道,銀鷺“離巢”欲重回百億目標》,2021年4月,北京商報

[10]資料來源于潤康藥業官網

[11]數據來源于雀巢財報

本文轉載自FBIF食品飲料創新,作者:大君

寫評論

0 條評論