四年虧損百億,永輝迎來生死時刻

蒙嘉怡 · 2025-02-21 11:40:06 來源:壹覽商業 4616

導讀:胖改要花錢,24小時運營也要花錢,但永輝的口袋快空了。

2025剛開年,永輝就搞了幾件“大事”。

一是自2月6日起,永輝采取新的組織架構,在營運上,實現“總部-大區-門店”三個層級,將全國劃分為28個大區,給予一線更多授權。在平臺上,實行中心化運行,整合了運營中心、商品中心、品牌營銷部、到家事業部等新的服務支持和賦能單元。

二是永輝明確了蛇年首批調改門店名單,共計20家門店,涉及15個城市,其中包括武漢、太原、南寧、開封、溫州、東莞、綿陽和福清8個新晉調改城市。

三是永輝在福州開始試點24小時全品類配送服務,免配送門檻不變。

盡管這三個計劃看上去不錯,但是,依舊掩蓋不住永輝目前的困境。

1 胖東來不是萬能神藥

2024年,永輝最大的動作其實就是學習胖東來。2024年5月,永輝超市鄭州信萬廣場店正式啟動調改,這是永輝胖改之路的開始。2025年春節前,永輝總計在18個城市開出了41家胖改店,占門店總數的5.28%。

當然,學習胖東來對永輝還是有點用的。

第一,推動股價上漲。2024年4月30日,永輝的收盤價為2.43元,5月8日,一則調改公告讓永輝市值單日暴漲22億元,而后永輝的股價開始攀升。2024年12月,達到近兩年的最高點,每股價格7.87元,對比調改前,翻了2倍多。雖然目前回落至5元左右,但也是2022年以來表現較好的時刻了。

第二,調改門店營收看上去很光鮮。如全國首家胖東來調改門店,永輝鄭州信萬廣場店營業首日客流翻了5.3倍,日均銷售額翻了13.9倍,永輝超市自主調改的北京首家門店單日銷售總額翻了6倍。這個春節,這些調改門店進店消費客流近400萬人次,烘焙品類銷售額實現同比超過520%的增長,熟食品類的銷售額也同比飆升了超過387%。

不論是資本市場還是消費者,反饋都非常熱烈,從數據看上去學習胖東來是一劑好藥,得繼續“嗑”。蛇年伊始,永輝公布了2025年首批調改門店,共計20家店,覆蓋15座城。

但是,胖改能解決的問題是有限的。

首先,在實地走訪并研究過永輝調改的門店后,壹覽商業發現,當前的改造更多停留在表面。

在員工層面,永輝的用人邏輯還是沒有變化。盡管數據顯示,永輝員工平均薪資漲幅超20%,部分門店如永輝鄭州信萬廣場店的工資漲幅達80%。

然而,這一增長是建立在原本偏低的薪資基數之上。以鄭州信萬廣場店為例,員工薪資從原先的2500元提升至4500元,在當地屬中等水平,與胖東來在許昌這一四線城市所提供的超過5000元的最低基礎薪資相比,差距顯著。

而且,不少永輝員工稱,工資是漲了,但扣工資的由頭也變多了。調改后永輝引入的五色卡扣分制度,涵蓋了從個人衛生到工作環境多個方面,一旦違規就面臨罰款,少則幾百元,多則幾千元。這不僅削弱了薪資增長的正面效應,更在一定程度上挫傷了員工的積極性。

此外,工作強度也變大了。在小紅書平臺上,有員工發帖稱,入職前說試用期一個月,入職后試用期變為三個月,而且頻繁培訓占用休息時間,經常義務加班,體驗非常差。而胖東來之所以能夠贏得多方認同,正是得益于其對員工關懷和福利的重視。相比之下,永輝還有很長的路要走。

在商品層面,永輝還沒立起來。不少媒體介紹的爆品,都屬于胖東來而非永輝。當消費者涌入永輝只為搶購貼著胖東來標簽的烘焙產品時,這家曾以生鮮供應鏈著稱的企業,在某種程度上淪為了代銷商。

對此,永輝也非常警惕,開始逐步減少并下架胖東來產品。以杭州龍湖濱江天街店為例,該店推出涼拌鳳爪等熟食,實際上是模仿胖東來的網紅產品,這也暴露出其產品研發的投機性——既想蹭流量紅利,又試圖保留原有供應鏈體系,也令消費者對永輝的定位感到模糊。

同時,加強自有商品建設對永輝的資金也提出了更高要求。自有品牌的開發、生產和管理需要額外的時間和流程,可能影響賬期。初期開發和推廣成本較高,且自有品牌的周轉速度可能不如成熟品牌快,對現金流造成一定壓力。

其次,調改只是一劑腎上腺素,隨著時間流逝,效果在不斷減退。有業內人士告訴壹覽商業,不少調改門店的客流和銷售額已經出現了明顯的下滑,部分門店甚至已經回歸至調改前的狀態。

而且,消費者對“調改”這一概念的熱情也在持續降溫,調改帶來的增長效應正在逐步遞減。例如,5月調改的永輝鄭州信萬廣場店營業首日,日均銷售額翻了13.9倍;8月調改的瀚海海尚店,銷售額增長倍數降至8.2倍;10月調改的石景山喜多隆店,日均銷售額是調改前的6倍。

最后,調改、閉店的成本,比想象中高得多。據《商業觀察家》報道,胖改一家店,平均下來需要800萬元,而閉店也需要支付相應的成本。根據財報和官網數據測算,永輝2024年7月以來,關閉了167家門店,這些門店未到期的租金、員工的安置等等,都是一筆不菲的支出。

然而,在名創優品成為永輝的大股東后,不論是名創優品的葉國富,還是永輝自己,都已經將胖改這個標簽烙在了自己身上,可以說,學習胖東來已成為永輝不得不堅持下去的一條道路。

2 24小時可能并不美好

除了調改,永輝還試圖通過延長營業時間來增加收入。

2月11日,永輝開始試點24小時配送服務。壹覽商業了解到,永輝僅在大本營福州上線了該項服務,提供24小時全品類配送服務的倉庫在福州的分布為倉山區4家、長樂區2家、閩侯縣2家,而鼓樓區、臺江區、晉安區各1家。

根據測試,將收貨地址定位在24小時配送試點倉覆蓋區域內,永輝生活APP、美團、餓了么等平臺的下單頁面都會顯示全天24小時可配送。其中,在永輝生活APP內下單,達到免配送費門檻即可享受免運費配送服務,且免運費門檻與白天一致,均為28元,而在美團、餓了么等平臺,消費者仍需要支付一筆運費,價格在3元—8元不等。而暫未開展試點的配送區域,配送時間與門店的營業時間一致。

永輝24小時配送服務的成功與否,關鍵在于其能否實現營收覆蓋成本。若銷量未能達到預期,那么邊際成本攤薄的設想將難以實現。盡管永輝剛剛啟動這項服務,許多數據尚未有定論,但我們可以從整體上進行分析。

從商品需求的角度看,永輝與消費者的需求高度契合。餓了么數據顯示,膨化食品、酒水飲料、速食、鮮奶/純奶、冰品等品類在夜間尤為受歡迎,而美妝工具、男女內衣、毛巾浴巾等多品類外賣量也呈現出顯著的增長,同比增幅超過200%。

從營收增量看,國金證券研究所分析師龔軼之曾表示,深夜12點-早上6點時間段的銷售額能占到全天營業額的15%~20%左右,假設門店租金和折舊是線性的、水電價格也大致相同,那么夜間經營可以為門店增加15%~20%的利潤。考慮到夜間產品毛利率稍高,可能夜間經營帶來的收入占比會更大。

但這些能夠覆蓋住24小時經營的成本嗎?

首先,24小時營業并不意味著每個小時的投入產出比都相同。餓了么數據顯示,24小時營業的便利店中,夜間(20:00-4:00)訂單占比最高,達35%,其次是午餐和晚餐場景。

而美團外賣數據顯示,打工人在寫字樓、園區這類工作場所下單茶飲的訂單時間看,晚餐時段(16:00-21:59)占比20.5%,夜間時段(22:00-04:59)占比9.8%。從這些數據推測,24小時營業中,至少凌晨4點到早上6點這段時間能夠獲得的增量是有限的。

其次,夜間配送的成本比白天更高,很可能忙活一場,沒賺幾個錢。假設福州單倉夜間訂單占比20%,按單倉日均1000單計算,夜間訂單約200單,以客單價50元、毛利率21.58%估算,夜間毛利約2200元。然而,以美團為例,夜間配送價格為5元,夜間至少需要支付1000元的騎手費用。此外,倉庫需要員工運營分揀,根據永輝發布的職位信息,每小時工資為18元,若每個倉庫配備2名員工,工作8小時,則一晚至少需要支付288元的人工費用。再扣除倉庫運營成本等其他費用后,利潤可能所剩無幾。

最后,即便是24小時經營,永輝所要應對的競爭者也不少。美團曾啟動24小時便利店項目,餓了么曾推出“24小時·隨便點”聯合營銷。在福州地區,以煙山大廈為例,附近5公里內除了永輝超市外,還有至少5個便利店、超市品牌開設了54家24小時營業的門店。在正常時間段的經營中,樸樸超市在福州市場具有顯著優勢,2020年其在福州市場的日單量就達到了16萬至20萬單。

3 永輝已到生死時刻

然而,在永輝不斷尋找增量的同時,內部的危機也快要掩蓋不住了。

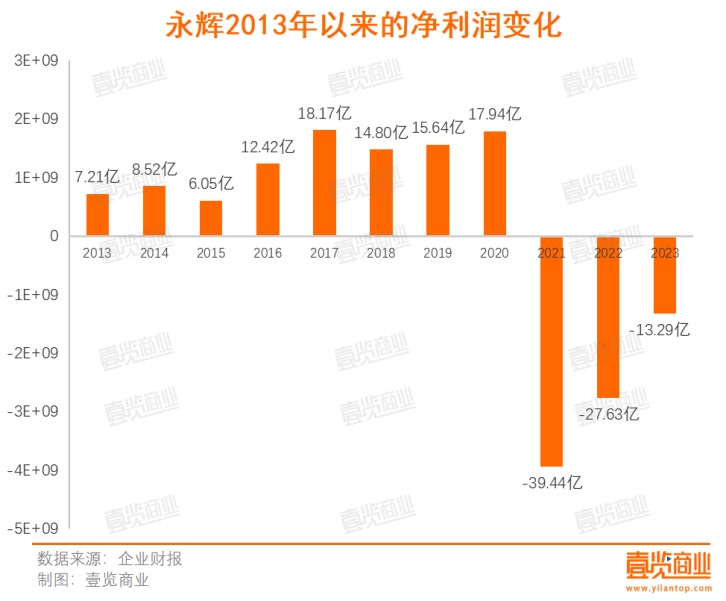

首先,永輝的財務狀況并不樂觀。從業績看,永輝已經連虧4年,2021年—2023年間,共計虧損80.36億元,再加上2024年預虧的14億,虧損近百億。

截至2024年第三季度,永輝儲備現金僅剩36.86億元,同比驟降44.66%,是2018年以來現金流下滑幅度最大的一年。若照這個速度虧損下去,永輝的現金最多支撐3年。

其次,這只零售巨獸仍在瘋狂燒錢。

一是繼續砸錢調改,2025年首批調改門店20家店,按照一家門店800萬元的成本計算,至少要支出1.6億元。鮑姆咨詢創始人鮑躍忠還強調,永輝調改門店引進了不少胖東來的產品,一旦賬期到期,又會有一筆大的現金支出。

二是關閉尾部門店,據《商業觀察家》報道,2025年的永輝擬再關200家左右門店。若門店業務沒有起色,永輝會很快陷入現金流枯竭的窘境。

最后,最為關鍵的是,2025年上半年永輝可能迎來高層動蕩。隨著名創優品成為永輝第一大股東,永輝創始人張氏兄弟的話語權正在逐漸減弱。盡管名創優品首席財務官張靖京表示“預計不會控制董事會的多數席位”,但這并不代表葉國富在董事會沒有話語權,也并不代表他會放棄這件事。

而且,據壹覽商業所知,目前永輝的部分公關和市場傳播工作已經被名創優品接手,此前北京新調改門店的傳播工作,已經出現了名創優品團隊的身影。

這場生死時速中,永輝既要與現金流倒計時賽跑,找到增長點,又要在高層變動中盡量保持業務策略的穩定,可以說,如今的永輝才真正到了刀尖。

本文轉載自壹覽商業,作者:蒙嘉怡

寫評論

0 條評論