海天味業港股二次上市募資百億,超30家A股龍頭到香港“搶錢”

楊碩 · 2025-06-20 15:39:31 來源:藍鯊消費 3029

開啟國際化征程

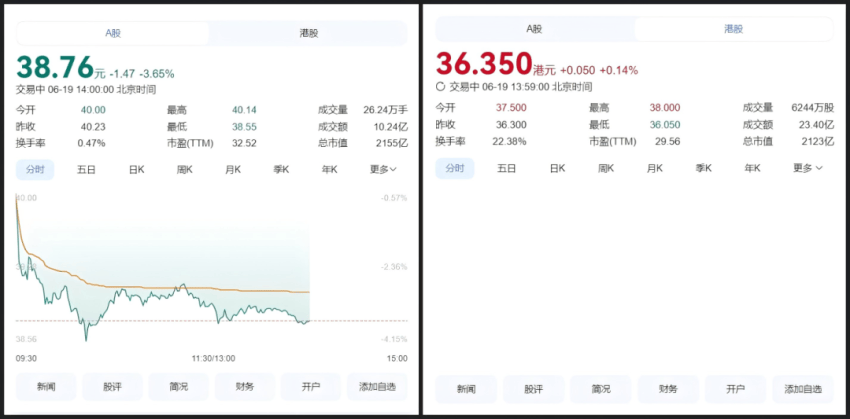

6月19日,海天味業二次上市登陸港交所,募資總額超百億港元,成為2025年港股消費領域規模最大的IPO項目。

上市首日,海天味業開盤價為37.5港元,較發行價(36.3港元)上漲3.3%。截至當日收盤,海天味業股價為36.6港元,市值2137億港元(約合1957億元),大約為A股(2151億元)市值的90%。

(海天味業香港交易所)

作為A股中鼎鼎有名的“醬油茅”,海天味業已登陸A股10年,巔峰時期市值近7000億元,但隨后由于種種因素,公司遭遇業績、股價“雙殺”。目前,海天味業的市值較巔峰時期跌去超過60%。

值得一提的是,前不久(5月30日),海天味業還被調出上證50指數,其核心原因是市值排名下滑至第50名以外,疊加流動性指標不足,觸發指數“優勝劣汰”的調整規則。

二次上市登陸港股后,海天味業能夠獲得市場認可嗎?

01A+H股上市潮

今年以來,港股IPO市場持續活躍,寧德時代、恒瑞醫藥等A股上市公司已在港股上市,“A+H”上市模式持續升溫。

消費企業在港股的表現也十分不俗:蜜雪集團、布魯可、滬上阿姨上市首日漲幅均超40%,今年以來港股IPO募資金額最多的寧德時代上市首日漲幅也達到了16.43%。

一大批A股上市的消費公司也紛紛謀求港股上市,其中不乏行業中的明星企業,比如“豬茅”牧原股份、“醬油茅”海天味業、掃地機器人龍頭石頭科技、功能性飲料巨頭東鵬飲料、速凍龍頭安井食品等。

有業內人士表示,“在政策支持、AH股溢價收窄、全球化布局需求等因素驅動下,A+H兩地上市模式將日益成為港股一種重要的上市途徑。”

2024年,國務院及及中國證監會連續出臺政策,明確支持內地企業赴港融資。在今年5月7日國新辦新聞發布會上,中國證監會主席吳清表示,鼓勵符合條件的境內企業依法依規赴境外上市、創造條件支持優質中概股企業回歸內地和香港股市等。

同時,香港證監會和港交所也在不斷持續優化新上市申請審批流程時間表,加快合資格A股公司的申請審批流程,對于市值超百億港元的A股公司,香港交易所也承諾30天內完成審核。

值得關注的是,隨著今年港股的走強,恒生AH股溢價指數持續走低,已跌破128點,創出近五年新低。業內人士認為,隨著南下資金的持續流入以及更多內地公司赴港上市,未來AH股溢價指數不排除進一步收窄。

國際長線資金的顯著回歸也是吸引A股公司赴港上市的一大動力。在寧德時代、恒瑞醫藥的H股國際配售名單中均出現多家國際機構的身影。此次海天味業港股上市,參與認購的基石投資者包括高瓴資本、新加坡政府投資公司GIC、瑞銀資管、加拿大皇家銀行、中信產業基金、紅杉、博裕等8家行業巨頭。

為何A+H兩地上市模式火爆?高盛亞洲(除日本外)股票資本市場主管王亞軍表示,隨著中國經濟發展,企業有“出海”發展需求,在港股上市能為企業提供高效便捷的外幣融資渠道。

(海天味業A股和H股)

比如,海天味業宣布其沖刺港股上市的目的主要系“進一步推進全球化戰略,提升國際品牌形象和綜合競爭力”。在隨后的招股書中進一步披露要“通過建立全球品牌形象、拓展銷售渠道以及提升海外供應鏈能力,以提升全球影響力”。

迎著這波A+H股上市潮,海天味業沖刺港股上市正當其時。

02海天味業沖刺港股上市,有著充足的底氣。

海天味業的前身是1955年廣東佛山25家古醬園合并重組而成的佛山市公私合營海天醬油廠。1994年海天成功轉制,成全球大型的專業調味品生產和營銷企業。2014年2月11日,海天在上海證券交易所主板成功掛牌上市,股票名稱為“海天味業”。

除了廣為人知的醬油產品外,還布局了蠔油、調味醬、食醋、料酒、雞精、雞粉、番茄沙司、辣椒醬等其他特色調味品。弗若斯特沙利文報告顯示,按2023年的收入計算,海天味業在中國調味品市場排行首位,且躋身全球前五的調味品企業。按銷量計,海天味業已連續27年成為中國最大調味品企業。

(來源:海天味業官網)

招股書顯示,海天味業擁有7個年收入10億元級以上的大單品系列,擁有25個年收入1億元級以上產品系列。以2023年的收入計,公司億元級以上產品系列合計產品銷售收入貢獻75.1%。

但在2022年,由于“雙標門”事件爆發,消費端對海天味業的信任值出現降低,導致其業績全面下滑。當年其營收微增至256.10億元,增速降至2.42%,凈利潤更是出現了上市以來的首次下滑,減少至61.98億元,同比下降7.09%。

直到2024年,海天味業的業績才逐步回暖。財報顯示,海天味業2024年全年實現營業收入269.01億元,同比增長9.53%;實現歸母凈利潤63.44億元,同比增長12.75%。

海天味業長期雄居中國調味品龍頭,是因為其已經建立了規模優勢,能夠核心原材料從種植、收儲等前端進行控制,提升原材料質量,優化原材料的利用,實現“產業協同、全鏈最優”。

與此同時,海天味業還在技術創新、工藝效率、柔性升級、智能應用等領域持續投入,打造極致交付能力。2024 年,海天味業 5G 工廠成功入選工業和信息化部《2024 年全國 5G 工廠名錄》;2025 年1月,海天高明工廠成功入選世界經濟論壇(WEF)發布的“燈塔工廠”名單,成為全球釀造調味品行業中首家且目前唯一入選的“燈塔工廠”。

盡管有“雙標門”事件的影響,但海天味業依然牢牢占領了中國消費者心智。根據凱度消費者指數發布的《2024 年全球品牌足跡報告》顯示,海天繼續穩居中國消費者十大首選品牌第4位。

不過,登陸港股上市之后的海天味業,依然面臨著重重挑戰。

03國內卷,海外弱

近年來,隨著調味品行業的快速發展,國內市場陷入競爭激烈的局面,海天味業多次在財報中指出,隨著進入調味品市場的企業日益增多,消費者需求的多元化、碎片化、新零售模式的逐步興起,市場將面臨愈發激烈的競爭局面。在此過程中,可能存在同質化競爭、無序競爭帶來的潛在風險。

此前,海天通過傳統的“經銷商-分銷商”多層體系逐步確立了自己的市場地位,其中很大一部分產品通過經銷商銷往B端餐飲企業,但在近年來,國內中小餐飲企業經歷大洗牌,這種壓力也傳導到了作為國內餐飲行業最大醬油供應商的海天味業。

(來源:海天味業官網)

招股書顯示,海天味業經銷商數量從2021年的8053家銳減至2023年的6591家,三年流失近1500家。經銷商帶來的收入,也構成了海天營收來源的絕對主體。2023年,海天味業經銷渠道收入223.67億元,占比98%;而直銷收入不過4.48億元,占比2%,經銷渠道收入是直銷收入的將近50倍。在如今競爭愈發激烈的市場環境中,如何更好地直接觸達消費者,或許是調味品企業贏得市場的關鍵,而海天味業在該方面遠不及千禾味業等品牌。

值得一提的是,即便是做了20多年的“醬油一哥”,海天味業并沒有建立起足夠的統治力。截至目前,國內有很多地域性調料品牌,市場份額較為分散,頭部品牌的市場集中度不高。以2023年收入計,中國調味品行業前五大企業市場份額集中度為10.9%,低于美國的24.0%和日本的28.5%。當市場環境不佳時,海天味業也無法通過自己的品牌力從同行手里搶到太多生意。

隨著人們健康意識的提升,健康化的調味品深受重視,尤其是近年來涌現的“零添加”調味品。而海天味業在2022年“食品添加劑雙標”事件后,也緊跟行業積極布局“零添加”市場,迅速推動“零添加”產品系列下沉至三線以下市場。數據顯示,2024年海天“零添加”系列銷量同比增長超60%,有機醬油在高端商超復購率突破80%。

但“零添加”在2025年被按下禁用鍵。3月27日,國家衛生健康委會同市場監管總局發布新修訂的《食品安全國家標準預包裝食品標簽通則》明確規定預包裝食品不得使用“不添加”“零添加”等用語對食品配料進行特別強調,這項規定給相關企業留出兩年過渡期,從2027年3月16日開始執行。這一政策對以“零添加”為重要賣點的海天味業形成直接沖擊。

(來源:海天味業官網)

海天味業此次尋求在港股二次上市,主要目標是尋求更多海外市場的機會。根據招股書,海天味業計劃2025年在東南亞、2028年在歐洲拓展本地化供應鏈及建立生產基地,并提高原材料及包裝材料采收比例,并定下了3年內海外收入占比提升至15%的目標。

對于海外市場,海天味業此前也有布局。2023年,海天味業新設海天國際投資,注冊資本達150萬美元,主要運營地設于中國香港;2024年,海天國際投資又新增設立海天國際貿易及全資子公司HADAY ID,后者注冊資本為200億印尼盾(約合880萬元人民幣)。

但海天最具競爭優勢的醬油品類,在海外,尤其是歐美餐飲文化中,并不是常用調味品。中國是醬油品類最主要的市場,2023年,全球醬油及醬油制品的市場規模為2605億元,而中國醬油及醬油制品的市場規模為1004億,占比高達38.54%。中國市場外,日本、韓國、東南亞國家緊隨其后,亞洲各國既是醬油的主要生產者,也是醬油的主要消費者。

如何將醬油做到國際化,涉及到文化與推廣等多方面難題,這是海天味業在海外市場拓展上的重重阻礙。此外,海外調味品巨頭如家樂、美極、亨氏、味好美等已經在過去100多年時間里霸占歐美幾代人的餐桌,海天味業想要從中分一杯羹或許很難。

港股上市,能否有助于海天味業的國際化征程?拭目以待~

(本文轉載自:藍鯊經濟)

寫評論

0 條評論